Обгрунтування сфери діяльності підприємства. Розробка техніко - економічного обгрунтування

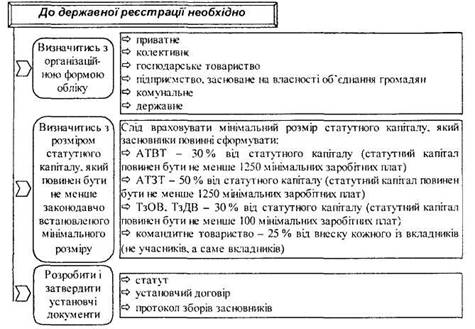

Перелік документів, необхідних для державної реєстрації підприємства

Документальне оформлення рішення засновників про створення підприємства

Розробка установчих документів. (Додати: Статут; Установчий договір)

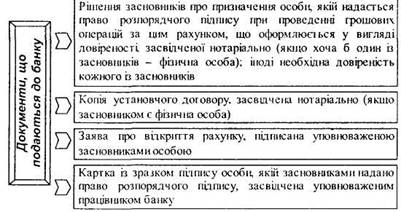

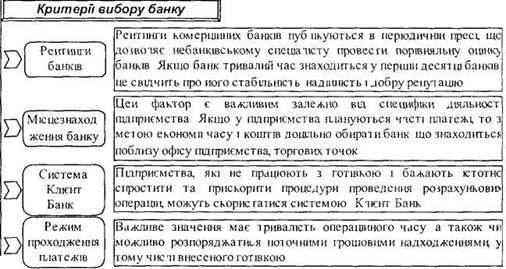

Обгрунтування вибору закладу банка й відкриття тимчасового поточного рахунку (При виборі закладу банка необхідно приділити

Опис процедури реєстрації юридичної особи

Постановка підприємства на облік до органів Державної податкової служби, Пенсійного фонду України; фондів соціального страхування

Червня 2006 року

Липня 2005 р

Опис процедури отримання дозволу на виготовлення штампа та печатки підприємства

Створення вступного сальдового бухгалтерського балансу (Додати вступний баланс)

Статутний капітал Товариства дорівнює 42000 (сорок дві тисячі ) гривень

Ми, що нижче підписалися: громадяни України

Навигация

Створення вступного сальдового бухгалтерського балансу (Додати вступний баланс)

Облік створення підприємства

165126

знаков

12

таблиц

0

изображений

13. Створення вступного сальдового бухгалтерського балансу (Додати вступний баланс)

В період реєстрації засновницьких документів починається ведення бухгалтерського обліку – будується вступний (організаційний) баланс, що базується на двох інвентарях (інвентарних описах):

- внесення власниками майна в якості внесків до статутного капіталу, складовий, пайовий та подібний до них капітал;

- зобов’язань учасників (дебіторської заборгованості) по невнесеній частині внесків, яка залишилася.

Розмір капіталу товариства відображається в бухгалтерському обліку наступним чином: Дт 46 «Неоплачений капітал» Кт40 «Статутний капітал»

На кожного засновника відкривають аналітичний рахунок до рахунку 40 «Статутний капітал» та 46 «Неоплачений капітал». При внесенні засновниками цінностей (майна) здійснюється запис:

Дт 10 «Основні засоби», 12 «Нематеріальні активи», 30 «Каса», 31 «Рахунку в банках» тощо.

Кт 46 «Неоплачений капітал».

Засновниками ТОВ «Мрія», яке планується створити, були зроблені наступні внески:

1. Лєщинський С.Д., частка якого у статутному капіталі складає 21 000 грн.:

- 2 500 грн. – гроші до каси «30» рах. «Каса»;

- 11 000 грн. – приміщення для офісу «10» рах. «Основні засоби»;

- 7 500 грн. – «Неоплачений капітал» рах. 46.

2. Ткаченко Л.С., частка якої у статутному капіталі складає 21 000 грн.:

14 000 грн. – обладнання «10» рах. «Основні засоби»;

2 000 грн. – гроші до каси «30» рах. «Каса»;

5 000 грн. – «Неоплачений капітал» рах. «46»

| Актив | Сума, грн. | Пасив | Сума, грн. |

| Основні засоби (10) Каса (30) | 25 000 4 500 | Статутний капітал (40) Неоплачений капітал (46) | 42 000 (12 500) |

| Баланс | 29 500 | Баланс | 29 500 |

(Неоплачений капітал треба відмінусовувати)

15. Відображення господарчих операцій, пов’язаних із складанням вступного балансу (Додати журнал реєстрації господарчих операцій).

Туристичний бізнес надає такі послуги:

1)надання населенню туристичних послуг різного типу (екскурсії по місцям, які представляють історичну чи культурну цінність;

2) підтримка турів, які включають повне обслуговування ( розміщення у готелях та їжа);

3) надання послуг різноманітного характеру, пов’язаних з туризмом та туристичною галуззю. Та інше. Перелічені послуги встановлюють особливості проведення бухгалтерського обліку саме в цій галузі, таким чином існує два етапи, які не повторюються - інвентар та вступний баланс

| № Операції | Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

| дебет | кредит | |||

| 1 | Оголошено статутний капітал | 46 | 40 | 42000 |

| 2 | Засновниками внесені гроші на поточний рахунок | 31 | 46 | 4500 |

| 3 | Засновниками внесені основні засоби | 10 | 46 | 25000 |

| Разом | 71500 | |||

Висновки

Під час проведення даної курсової роботи був проведений аналіз усіх дій, які дозволяють розпочати роботу нового підприємства, були розглянуті та приведені усі документи необхідні для державної реєстрації підприємства, як юридичної особи. У результаті ознайомлення з процедурою створення нової юридичної особи, можна зробити висновок, що це дуже відповідальний та складний процес, який потребує не лише поверхніх знань у галузі створення підприємства, але й більш детального ознайомлення з усіма необхідними структурами, які задіяні в процесі створення підприємства.

Створення нового підприємства умовно можна розділити на декілька основних етапів, які мають обов’язкову послідовність. Першим у цій послідовності є обрання сфери та галузі, у якій планує функціонувати нове підприємство. Також необхідно обрати до якої форми власності буде належати підприємство, яке планується створити, бо саме від цього залежить кількість засновників, а також розмір необхідного капіталу і т.д. необхідно розглянути динаміку росту саме в цій сфері, розрахувати чи є створення підприємства у даній галузі економічно доцільним. Треба було визначитися, яка динаміка розвитку у цій сфері, яку частку вона займає поміж інших на Підприємство, що пропонується створити у поданій курсовій роботі відноситься до колективної форми власності, а саме до товариства з обмеженою відповідальністю.

Далі було розроблено техніко-економічні показники, які б відображали ефективність роботи підприємства за встановлений звітний період часу. Звичайно було розглянуто багато етапів,але тема курсової все ж таки « Бухгалтерський облік», саме цьому важливе місце було відведено балансу підприємства. було складено вступний сальдовий бухгалтерський баланс та відображені господарчі операції, пов’язані із складанням вступного балансу, які зазначаються у журналі реєстрації господарчих операцій.

Існує ще багато різних етапів, які було розглянуто в процесі створення курсової, але більш детально хотілося б зробити висновок саме на актуальності створення підприємства ТОВ «Мрія», як туристичного агентства. Створення саме цього підприємства, на мою думку, є найбільш доцільним, бо саме в цей період часу, коли ринкова економіка є ще на стадії добудовування – туристична галузь – це та сама ланка, яка має привести до найбільшого прибутку, але це можливо лише при правильному керуванні та вибору доцільної політики щодо конкуренції та партнерства. Саме це є запорукою прибутковості та визнання на світовому ринку.

Додаток А

СТАТУТ

ТОВАРИСТВА 3 ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ

«Мрія»

Товариство з обмеженою відповідальністю «Мрія» (надалі іменується «Товариство») діє на підставі цього Статуту, Цивільного та Господарського кодексів України, Законів України «Про господарські товариства», «Про власність», «Про зовнішньоекономічну діяльність» та іншого чинного в Україні законодавства.

1. ЗАГАЛЬНІ ПОЛОЖЕННЯ

1.1. Товариство засноване на основі Цивільного та Господарського кодексів України, Законів України «Про господарські товариства», «Про власність», та іншого чинного законодавства України для здійснення підприємницької діяльності та отримання прибутку на основі повного господарського розрахунку, самофінансування та самоокупності.

1.2. Товариство є юридичною особою, має самостійний баланс, рахунки у банківських установах, круглу печатку, кутовий штамп з власним найменуванням, бланки, торговельну марку (знак для товарів та послуг), іншу атрибутику юридичної особи, може від свого імені укладати договори, набувати майнові та пов'язані з ними немайнові права, нести обов'язки, бути позивачем та відповідачем в суді, господарському суді, третейському суді.

1.3. Товариство у своїй діяльності керується чинним законодавством України, цим Статутом, а також внутрішніми правилами, регламентами та іншими локальними актами Товариства.

1.4. Товариство може відкривати філії, представництва та інші відокремлені підрозділи, затверджувати відповідні положення про них.

1.5. Засновниками Товариства є:

- Лєщинський Станіслав Денисович, 1978 року народження, що проживає за адресою: м. Донецьк, вул. Челюскінцев,189 кв. 46. Паспорт ВЕ 967648, виданий Ворошилівським РВДМУ УМВС України в Донецькій обл.

- Ткаченко Лариса Сергіївна, 1979 року народження, що проживає за адресою: м. Донецьк, вул. Чернігівська, 19 кв. 26. Паспорт ВЕ 938648, виданий Калінінським РВДМУ УМВС України в Донецькій обл.

2. НАЙМЕНУВАННЯ ТА МІСЦЕЗНАХОДЖЕННЯ ТОВАРИСТВА

2.1. Повне найменування Товариства:

2.1.1. Українською мовою:

Товариство з обмеженою відповідальністю «Мрія»

2.1.2. Російською мовою:

Общество с ограниченной ответственностью «Мрія»

2.2. Скорочене найменування Товариства:

2.2.1. Українською мовою: ТОВ «Мрія»;

2.2.2. Російською мовою: 000 «Мрія» .

2.3. Місцезнаходження Товариства: Україна, м. Донецьк, вул. Челюскінцев, 186а

3. ВІДПОВІДАЛЬНІСТЬ ТОВАРИСТВА ТА УЧАСНИКІВ

3.1. Товариство відповідає за своїми зобов'язаннями всім майном, на яке відповідно до закону може бути звернено стягнення на вимогу кредиторів.

3.2. Товариство не відповідає за зобов'язаннями держави, держава не відповідає за зобов'язаннями Товариства.

3.3. Товариство не несе відповідальності за зобов'язаннями Учасників.

3.4. Учасники не відповідають за зобов'язаннями Товариства, але несуть ризик збитків, пов'язаних із діяльністю Товариства, у межах вартості своїх вкладів. Учасники, які не повністю внесли вклади, несуть солідарну відповідальність за зобов'язаннями Товариства у межах вартості невнесеної частини вкладу кожного з учасників.

3.5. Товариство не відповідає за зобов'язаннями створених ним юридичних осіб, а вони не відповідають за зобов'язаннями Товариства, крім випадків, передбачених законодавчими актами України.

4. МЕТА ТА ПРЕДМЕТ ДІЯЛЬНОСТІ ТОВАРИСТВА

4.1. Товариство створюється з метою сприяння розвитку економіки України, формування ринкових відносин, отримання прибутку шляхом здійснення виробництва та реалізації на його основі економічних та соціальних інтересів учасників трудового колективу товариства.

4.2. Предметом діяльності Товариства є:

виробництво пуловерів та подібних виробів;

реалізація продукції покупцям;

інші види діяльності, не заборонені законодавством України.

5. ПРАВА ТА ОБОВ'ЯЗКИ ТОВАРИСТВА

5.1. Для виконання завдань та досягнення цілей, передбачених Статутом, Товариство має право:

5.1.1. Від свого імені вчиняти правочини (договори, контракти), в тому числі договори купівлі-продажу, міни (бартеру), підряду, оренди, схову, доручення, застави тощо, набувати майнові та особисті немайнові права, виступати позивачем та відповідачем в суді. господарському й третейському суді, арбітражі, здійснювати інші дії, що не суперечать чинному в Україні законодавству.

5.1.2. Випускати, реалізувати, купувати цінні папери.

5.1.3. Страхувати власне майно.

5.1.4. Передавати юридичним та фізичним особами, в тому числі безкоштовно, продавати, обмінювати, здавати в оренду, надавати у тимчасове користування споруди, обладнання, транспортні засоби та інші матеріальні цінності.

5.1.5. Створювати на території України та за її межами філії і представництва, засновувати в установленому порядку свої підприємства та брати участь в заснуванні та діяльності господарських товариств і об'єднань, в тому числі спільно з іноземними особами.

5.1.6. Самостійно встановлювати ціни на товари, роботи та послуги, що реалізуються виконуються та надаються Товариством;

5.1.7. Направляти, у тому числі і за кордон, у відрядження для стажування і на перепідготовку фахівців для навчання і ознайомлення з досвідом організації діяльності фірм, бірж, банків тощо, брати участь у переговорах, встановлювати ділові контакти.

5.1.8. Залучати для виконання робіт (надання послуг) фахівців, у тому числі іноземців, на підставі договору підряду, доручення, трудових договорів та інших договорів з оплатою праці за домовленістю сторін.

5.1.9. На підставі довіреностей здійснювати представництво інтересів юридичних та фізичних осіб як українських, так і іноземних.

5.1.10. Відраховувати кошти на будівництво житла, об'єктів соціально-культурного і побутового призначення для Учасників і працівників Товариства.

5.1.11. Користуватися на договірній основі банківським кредитом та надавати банку право використовувати свої вільні грошові кошти.

5.1.12. Приймати на роботу працівників на умовах трудових договорів (контрактів) самостійно встановлювати для своїх працівників додаткові відпустки та інші пільги, не заборонені чинним в Україні законодавством.

5.1.13. За встановленим порядком вступати до зовнішньоекономічних відносин, самостійно

проводити експортно-імпортні операції. '

5.1.14. Отримувати позику від Учасників та інших фізичних та юридичних осіб у встановленому законодавством України порядку.

5.1.15. Надавати безпроцентні позики працівникам та Учасникам в порядку, передбаченому законодавством.

5.1.16. Товариство може також здійснювати і інші права, що не заборонені чинним законодавством України.

5.2. Товариство зобов'язане:

5.2.1. Охороняти навколишнє середовище від забруднення та інших шкідливих впливів.

5.2.2. Забезпечувати безпеку виробництва, санітарно-гігієнічні норми і вимоги щодо захисту здоров'я працівників, населення і споживачів продукції.

5.2.3. Виконувати інші обов'язки, що передбачені чинним законодавством України.

6. ФОНДИ ТОВАРИСТВА

6.1 Для діяльності товариства створюються такі фонди:

6.1.1. Статутний капітал.

6.1.2. Резервний капітал.

6.1.3. Інші фонди за рішенням загальних зборів учасників.

6.2. Для забезпечення діяльності Товариства Статутний капітал Товариства може утворюватися з грошових коштів, матеріальних цінностей (будинки, споруди, обладнання тощо прав користування землею, водою та іншими природними ресурсами, а також будь-якими майновими та немайновими правами (в тому числі на інтелектуальну власність).

Похожие работы

... організації бухгалтерського обліку є керівник і головний бухгалтер підприємства, об’єктами – обліковий процес, праця виконавців, система бухгалтерського обліку. Відображення на рахунках витрат по створенню підприємства Організувати підприємство - це означає створити його, зареєструвати для початку діяльності, яка в майбутньому як очікується, приведе до кінцевої мети - отримання прибутку. ...

... ідно вдосконалювати матеріальне й соціальне стимулювання працівників. Одним з напрямків удосконалювання системи стимулювання праці у АТ «Цукровий комбінат» є реалізація вартісної концепції оплати праці на рівні підприємства припускає зміну системи внутріфірмового керування й стимулювання на основі розвитку внутрівиробничих товарно-грошових відносин між структурними одиницями підприємства аж до ...

... принципово нових технологій: мембранної, лазерної, плазмової, вакуумної, детонаційної та ін; прискорений розвиток біотехнології, яка сприяє створенню безвідходних технологічних процесів, нарощуванню обсягів виробництва сировини, продовольчих ресурсів. Рівень науково-технічного прогресу можна оцінити цілим рядом показників. Серед показників НТП особливе місце належить показникам технічного рівня ...

... Проте врезультаті ведення господарської діяльності тарпляються ситуації коли подальше ведення підприємництва потребує кардинальних змін, але яке не пов’язане з повною ліквідацією приватного підприємства. В наступному розділі розглянемо правові особливості реорганізації приватного підприємства. Розділ 3. ПРАВОЕ РЕГУЛЮВАННЯ ТА ОСОБЛИВОСТІ РЕОРГАНІЗАЦІЇ ПРИВАТНОГО ПІДПРИЄМСТВА 3.1 Порядок ...

0 комментариев