Обгрунтування сфери діяльності підприємства. Розробка техніко - економічного обгрунтування

Перелік документів, необхідних для державної реєстрації підприємства

Документальне оформлення рішення засновників про створення підприємства

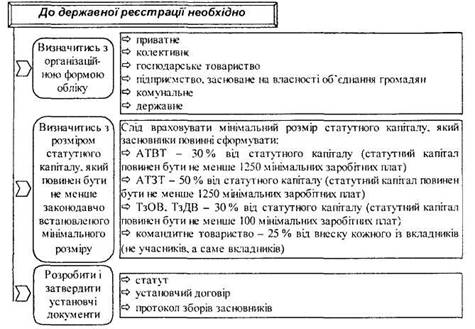

Розробка установчих документів. (Додати: Статут; Установчий договір)

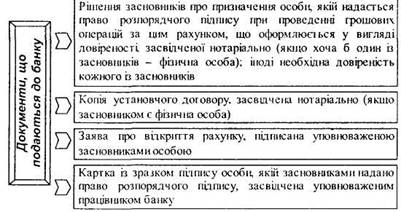

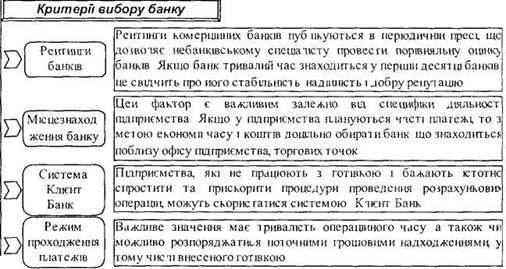

Обгрунтування вибору закладу банка й відкриття тимчасового поточного рахунку (При виборі закладу банка необхідно приділити

Опис процедури реєстрації юридичної особи

Постановка підприємства на облік до органів Державної податкової служби, Пенсійного фонду України; фондів соціального страхування

Червня 2006 року

Липня 2005 р

Опис процедури отримання дозволу на виготовлення штампа та печатки підприємства

Створення вступного сальдового бухгалтерського балансу (Додати вступний баланс)

Статутний капітал Товариства дорівнює 42000 (сорок дві тисячі ) гривень

Ми, що нижче підписалися: громадяни України

Навигация

Постановка підприємства на облік до органів Державної податкової служби, Пенсійного фонду України; фондів соціального страхування

Облік створення підприємства

165126

знаков

12

таблиц

0

изображений

9. Постановка підприємства на облік до органів Державної податкової служби, Пенсійного фонду України; фондів соціального страхування

Постановка на облік в усіх «облікових» органах, у тому числі і в податкових, здійснюється за місцезнаходженням юридичної особи – платника податків. Процедура реєстрації підприємства у податковому органі проходить безконтактно, а у якості посередника між підприємством і податковою службою виступає державний реєстратор. Тому після державної реєстрації підприємства державний реєстратор направляє до податкового органу повідомлення про проведення реєстрації юридичної особи й відповідні відомості з реєстраційної картки. Це повідомлення буде слугувати підставою для початку процедури реєстрації юридичної особи у якості платника податків.

Процедура постановки на облік у податкових органах не потребує безпосередньої участі платника податків. Від дня надходження відомостей від державного реєстратора (при безконтактній реєстрації) або зави від платника податків (при самостійному проходженні реєстрації) протягом двох робітничих днів органом державної податкової служби здійснюється постановка на облік платника податків.

На другий робітничий день після постановки на облік орган державної податкової служби передає відповідному державному реєстратору данні про дату постановки на облік платника податків – юридичної особи для внесення цих відомостей до Єдиного державного реєстру.

Після постановки платника податків на облік орган державної податкової служби формує довідку про взяття на облік платника податків за формою № 4-ОПП (додаток 4 до Інструкції про порядок обліку платників податків) (Додаток 12). Дана довідка є єдиним документом, який підтверджує взяття платника податків на облік до органу державної податкової служби.

Далі у залежності від способу взаємодії органу державної податкової служби та державного реєстратора така довідка:

а) видається платнику податків робітником органу державної податкової служби у «єдиного реєстраційному офісі» одночасно із отриманням таким платником свідоцтва про державну реєстрацію;

б) не пізніше наступного робітничого дня після постановки на облік передається органом державної податкової служби державному реєстратору для видання її суб’єкту господарчої діяльності одночасно із виданням свідоцтва про державну реєстрацію. Даний спосіб застосовується лише при неможливості застосування способу за пунктом «а».

У випадку якщо платник податків встав на облік шляхом самостійного надання документів довідка про постановку на облік не пізніше наступного робітничого дня після постановки на облік направляється органом державної податкової служби платнику податків поштою з повідомленням про вручення. При цьому важливо не пропустити дане поштове відправлення. Оскільки у разі повернення до органу податкової служби такого рекомендованого листа з відміткою «адресат не знайдений», відповідні матеріали будуть передані підрозділу податкової міліції для встановлення місцезнаходження платника податків як особи, яка відхиляється від сплати податків.

до Інструкції про порядок обліку платників податків

Форма №4-ООП

від «16» червня 2006р. № 21

ДОВІДКА

про взяття на облік платника податків

Повідомляємо, що

| 1 | 2 | 4 | 5 | 6 | 6 | 7 | 8 |

платник податків

код за ЄДРПОУ/ реєстраційний (обліковий) номер платника податків із ТРДПАУ/ номер ДРФО (потрібне підкреслити)

Товариство з обмженою відповідальністю «Мрія»

(повна назва або прізвище, ім'я, по батькові для фізичної особи)

_______________________________________________________________

(місцезнаходження (місце проживання))

Керівник Лєщинський Станіслав Денисович 1234555689

(прізвище, ім’я, по батькові та ідентифікаційний номер)

узятий на облік від « 16 » червня 2006р. № _21_

Державна Податкова інспекція Ворошилівського району, міста Донецька

(назва ДПІ)

Начальник відділу (підрозділу)

обліку платників податків органу

державної податкової служби Тимошенко

Тимошенко В.В. (підпис)

(П.І.Б.)

М.П.

До положення про реєстрацію

платників податку

на додану вартість

Форма № 2-ПДВ

ДЕРЖАВНА ПОДАТКОВА АДМІНІСТРАЦІЯ УКРАЇНИ

СВІДОЦТВО № _21_ НБ № _21

про реєстрацію платника податку на додану вартість

Індивідуальний податковий номер 1112223333

Найменування (для платника, відповідального за утримання та внесення ПДВ до бюджету під час виконання договору про спільну діяльність, доповнюється його кодом ЄДРПОУ га словами «відповідальний за утримання та внесення ПДВ до бюджету під час виконання договору про спільну діяльність») або прізвище, ім'я та по батькові платника

ТОВ «Мрія» (туристичне агентство), 12456678________________________

Місцезнаходження (.місце проживання,) платника

М. Донецьк, вулиця Челюскінцев 186 а), Ворошилівський район__________

Найменування податкового органу, що видав свідоцтво

Державна Податкова інспекція Ворошилівського району, міста Донецька__

Дата реєстрації платником податку на додану вартість «17» червня 2006року

Дата видачі свідоцтва «17» червня 2006 року

Тимошенко В.В. Тимошенко

(керівник податкового органу) (підпис)

Реєстрація до пенсійного фонду здійснюється наступним чином:

Постановка на облік здійснюється органами Пенсійного фонду за місцезнаходженням суб’єкта господарювання на підставі повідомлення про проведення державної реєстрації й відомостей з реєстраційної картки, отриманих від державного реєстратора. Передати дану інформацію державний реєстратор повинен не пізніше наступного робітничого дня з дати державної реєстрації суб’єкта господарювання. Днем реєстрації у Пенсійному фонді є дата отримання від державного реєстратора відповідних документів. Свідоцтвом того, що суб’єкт господарювання взятий до обліку, є Повідомлення про постановку на облік платника страхових внесків. Дане Повідомлення має бути відправлено платнику поштою (разом із повідомленням про вручення) протягом трьох робітничих днів після отримання від державного реєстратора необхідних документів.

Якщо юридичні особи здійснюють торгівлю ювелірними виробами з золота (окрім обручок), платини й дорогоцінних камінців, операції за придбанням-продажом валюти або відчуженню легкових автомобілів й зареєстровані у Пенсійному фонді, то окремий облік й реєстрація їх як платника зборів до Пенсійного фонду не потребується. При цьому в облікових реєстрах робиться відмітка про те, що підприємство є платником збору до Пенсійного фонду з вищеперелічених операцій. Нижче представлено зразок заяви вступника до пенсійного фонду.

ПОВІДОМЛЕННЯ

про реєстрацію платника страхових внесків

Кому Товариство з обмеженою відповідальністю «Мрія»

(повне найменування страхувальника, а для фізичних осіб – прізвище, ім’я та по батькові)

Адреса Донецьке обласне відділення Фонди соціального страхування

тимчасової втрати працездатності______________________________

(назва центру зайнятості)

повідомляє, що Ваше підприємство, установа, організація або Ви, як фізична особа - суб'єкт підприємницької діяльності (необхідне підкреслити), взято(і) на облік як платник страхових внесків до Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття з

Похожие работы

... організації бухгалтерського обліку є керівник і головний бухгалтер підприємства, об’єктами – обліковий процес, праця виконавців, система бухгалтерського обліку. Відображення на рахунках витрат по створенню підприємства Організувати підприємство - це означає створити його, зареєструвати для початку діяльності, яка в майбутньому як очікується, приведе до кінцевої мети - отримання прибутку. ...

... ідно вдосконалювати матеріальне й соціальне стимулювання працівників. Одним з напрямків удосконалювання системи стимулювання праці у АТ «Цукровий комбінат» є реалізація вартісної концепції оплати праці на рівні підприємства припускає зміну системи внутріфірмового керування й стимулювання на основі розвитку внутрівиробничих товарно-грошових відносин між структурними одиницями підприємства аж до ...

... принципово нових технологій: мембранної, лазерної, плазмової, вакуумної, детонаційної та ін; прискорений розвиток біотехнології, яка сприяє створенню безвідходних технологічних процесів, нарощуванню обсягів виробництва сировини, продовольчих ресурсів. Рівень науково-технічного прогресу можна оцінити цілим рядом показників. Серед показників НТП особливе місце належить показникам технічного рівня ...

... Проте врезультаті ведення господарської діяльності тарпляються ситуації коли подальше ведення підприємництва потребує кардинальних змін, але яке не пов’язане з повною ліквідацією приватного підприємства. В наступному розділі розглянемо правові особливості реорганізації приватного підприємства. Розділ 3. ПРАВОЕ РЕГУЛЮВАННЯ ТА ОСОБЛИВОСТІ РЕОРГАНІЗАЦІЇ ПРИВАТНОГО ПІДПРИЄМСТВА 3.1 Порядок ...

0 комментариев