Обгрунтування сфери діяльності підприємства. Розробка техніко - економічного обгрунтування

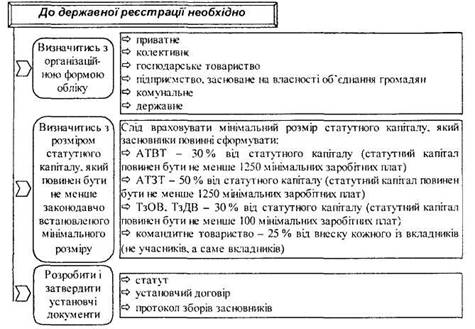

Перелік документів, необхідних для державної реєстрації підприємства

Документальне оформлення рішення засновників про створення підприємства

Розробка установчих документів. (Додати: Статут; Установчий договір)

Обгрунтування вибору закладу банка й відкриття тимчасового поточного рахунку (При виборі закладу банка необхідно приділити

Опис процедури реєстрації юридичної особи

Постановка підприємства на облік до органів Державної податкової служби, Пенсійного фонду України; фондів соціального страхування

Червня 2006 року

Липня 2005 р

Опис процедури отримання дозволу на виготовлення штампа та печатки підприємства

Створення вступного сальдового бухгалтерського балансу (Додати вступний баланс)

Статутний капітал Товариства дорівнює 42000 (сорок дві тисячі ) гривень

Ми, що нижче підписалися: громадяни України

Навигация

Обгрунтування вибору закладу банка й відкриття тимчасового поточного рахунку (При виборі закладу банка необхідно приділити

Облік створення підприємства

165126

знаков

12

таблиц

0

изображений

6. Обгрунтування вибору закладу банка й відкриття тимчасового поточного рахунку (При виборі закладу банка необхідно приділити

увагу тому, за які операції сплачує власник поточного рахунку і за що власнику поточного рахунку сплачує заклад банку)

Для формування установчого фонду засновники можуть відкривати в банківській установі один рахунок в національній та іноземній валюті. Кошти на цей рахунок перераховуються засновниками (учасниками) для формування установчого фонду господарчого товариства перед його реєстрацією, як юридичної особи.

Цей рахунок починає функціонувати як поточний лише після отримання документів про реєстрацію господарчого товариства. У випадку відмови в реєстрації чи інших випадках кошти повертаються засновникам (учасникам), а рахунок закривається.

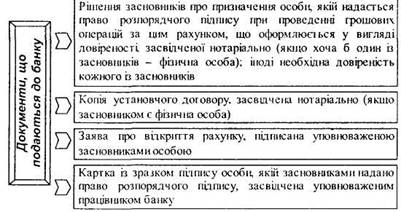

Для того щоб відкрити рахунок для формування установчого фонду до банку відправляється:

Рішення засновників щодо визначення особи, якій буде надано право розпоряджувального підпису при здійсненні операцій на цьому рахунку;

Копія установчого договору, засвідчена нотаріально (якщо хоча б один з засновників є фізичною особою);

Заява про відкриття рахунку, підписана уповноваженою засновниками особою;

Картка зі зразком підпису особи, якому засновники надають право розпоряджувального підпису, засвідчена уповноваженим працівником банку;

Після відкриття рахунку необхідно потурбуватися про встановлення ліміту залишку готівки в касі підприємства.

Ліміт залишку готівки у касі – це граничний розмір готівки, яка може залишатися у касі у позаробочий час.

Порядок встановлення ліміту залишку готівки у касі регулюється Інструкцією за готівковим обігом.

Встановлення ліміту каси проводиться підприємствами самостійно на підставі розрахунка встановлення ліміта залишку готівки у касі, який підписується головним (старшим) бухгалтером й керівником підприємства (або уповноваженою ним особою). До уваги приймається строк здачі підприємством готівкового прибутку (готівки) для його зарахування на рахунки у банках, встановлений відповідним договором банківського рахунку. Для кожного підприємства та його відокремлених підрозділів складається окремий розрахунок ліміта залишку готівки у касі.

Встановлений ліміт каси затверджується внутрішніми наказами (розпорядженнями) підприємства. Для відокремлених підрозділів ліміт каси встановлюється й доводиться до їх відомості відповідними внутрішніми наказами (розпорядженнями) підприємства – юридичної особи.

Підприємства, які починають свою діяльність, на перші три місяці їх роботи ліміт каси встановлюють відповідно до прогнозних розрахунків. Встановлений з урахуванням прогнозних розрахунків ліміт каси переглядається за фактичними показниками діяльності.

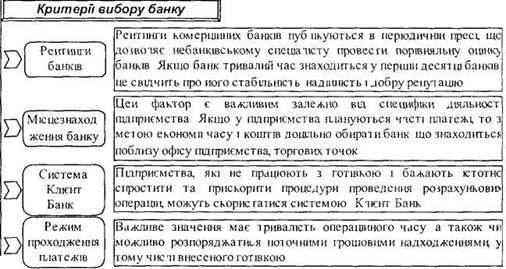

Для того, щоб обрати необхідне відділення банку необхідно звернути увагу на два фактори:

Перший – це надійність та репутація банку, до якого маєте розмістити свої кошти.

Другий – «зарплатня» по вкладу, а саме відсоткові ставки не депозитних вкладах, які пропонуються банком. Найпростіший засіб – це самостійний аналіз інформації, яку ви маєте отримати або в самому банку або на його офіційному сайті. Зверніть увагу на те, скільки років знаходиться банк на ринку, які послуги пропонує, порівняйте рівень відсоткових ставок за депозитами різних банків.

Проаналізувавши всі фактори, зупинимося на банку «Аваль». Цей банк надає великий перелік послуг, серед яких найбільш економними розрахунками власного часу є:

· клієнт не прив’язаний в обслуговуванні до конкретного операціоніста і навіть відділенню. Він може обслуговуватися у тому місці, де йому зараз зручно;

· клієнт має право зняти з рахунку будь яку суму, яка не обмежена мінімальною чи максимальною сумою, одноразового зняття коштів;

· операційно-касове обслуговування є безкоштовним;

· до послуг клієнта уникальна пропозиція сплати за розрахунково-касове обслуговування - комісія за утримання рахунку, яка включає в себе великий перелік послуг, дозволяючи клієнту не думати про можливі витрати при втраті виписувань, розшуку платежів, отриманні довідок та у інших нестандартних ситуаціях;

· існує система заохочувальних засобів для постійних клієнтів, та система знижок для юридичних та фізичних осіб – підприємців. Нижче представлена таблиця основних послуг, які надаються банком щодо відкриття поточного рахунку підприємством, основні відсотки, які отримує банк за надання тих чи інших послуг.

| Видача грошових коштів готівкою поверх сум, які включені до комісії за утримання рахунку (у відсотках від сум) | 1,2% |

| Комісія за термінове операційне обслуговування – переведення грошових коштів клієнту іншого банку у сумі понад 1,000 гривень у день їх надходження на поточний рахунок клієнта (комісія не стягується з надходжень на рахунок готівки, внесеної до каси банку, з надходжень за рахунок виданого кредиту, поверненого депозиту) | 0.05%,но не менш ніж 10 грн. |

| Комісія за внеопераційне обслуговування – переведення грошових коштів після закінчення операційного часу клієнту іншого банку й отримання готівки за чеком (комісія не стягується з надходження коштів за рахунок виданого кредиту, поверненого депозиту) | 0.15%,но не менш ніж 10 грн. |

| Відкриття поточного рахунку у національній валюті | 100грн. |

| Видання грошової чекової книжки | 10грн.00коп. |

7. Порядок формування статутного капіталу відповідно до діючого законодавства України. Процедура передплати акцій при створенні відкритого акціонерного товариства

Статутний капітал – це зафіксована в установчих документах загальна вартість активів, які є внесками засновників (учасників) до капіталу підприємства, тобто сума капіталу, яку формують підприємства, зокрема господарчі товариства, для початку своєї діяльності.

Статутний капітал є незмінною, стабільною величиною, яка забезпечує юридичну можливість існування підприємства. Так, обов’язковою умовою функціонування підприємства є збереження статутного капіталу на рівні, не нижче, ніж передбачена Законом України від 19.09.91р. № 1576-ХІІ «Про господарчі товариства» мінімальна величина. Необхідність дотримання цієї вимоги полягає у захисті інтересів кредиторів. Кредитори можуть розповсюджувати свої претензії лише на активи підприємства, тоді як власники не несуть відповідальності по зобов’язанням. У такому разі гарантією захисту інтересів кредиторів є дотримання обов’язкової вимоги наявності чистих активів, вартість яких за величиною повинна бути не менш, ніж зареєстрований статутний капітал.

Розмір статутного капіталу товариства, який визначається установчим договором й відображається у статуті, повинен бути не менш, ніж розмір, встановлений законодавством:

- для товариства з обмеженою відповідальністю не менше суми, еквівалентної 100 мінімальним заробітним платам виходячи зі ставки мінімальної заробітної плати, діючої на момент створення товариства (у наш час – 37 500 грн.);

- для акціонерного товариства (загальна номінальна вартість акцій, які було випущено) – згідно до Закону № 1576 не менше суми, еквівалентної 1 250 мінімальним заробітним платам виходячи зі ставки мінімальної заробітної плати, діючої на момент створення товариства (у наш час – 468 750 грн.).

Статутний капітал АТ складається із вартості внесків акціонерів, внесених внаслідок придбання ними акцій.

К моменту реєстрації товариства з обмеженою відповідальністю кожний з його учасників повинен внести не менше 30% внеску, заявленого в установчих документах. Учасники зобов’язані повністю внести свій внесок не пізніше року після реєстрації товариства.

Засновники відкритого акціонерного товариства повинні бути власниками акцій на суму не менше 25% статутного фонду й строком не менше двох років. Якщо ж усі акції розподіляються між засновниками закритого акціонерного товариства, їм необхідно до дня скликання установчого збору внести не менше 50% номінальної вартості акцій. Акціонер зобов’язан сплатити повну вартість акцій у строки, встановлені установчим збором, але не пізніше одного року після реєстрації акціонерного товариства.

При заснуванні АТ всі його акції повинні бути розподілені між засновниками. Відкрита підписка на акції АО не проводиться до повної сплати статутного капіталу.

Відкрита передплата акцій – це розміщення акцій шляхом відкритого продажу.

Порядок проведення відкритої передплати встановлений Законом № 1576. Відкрита передплата акцій при створенні АТ організується засновниками. Засновники АТ (емітенти) повинні опублікувати, у відповідності до вимог діючого законодавства, інформацію про випуск акцій, зміст і порядок реєстрації якої встановлюється Державною комісією по цінним паперам й фондовому ринку. Строк відкритої передплати акцій не може перевищувати 6 місяців.

Особи, які бажають придбати акції, повинні внести на рахунок засновників не менше 10% вартості акцій, які вони передплатили, після чого засновники видають їм письмове зобов’язання про продаж відповідної кількості акцій. До дня скликання установчого збору особи, які передплатили акції, повинні внести з урахуванням попереднього внеску не менше 30% номінальної вартості акцій. В якості підтвердження внеску засновники видають тимчасове свідоцтво.

По закінченню вказаного у зборі строку передплата припиняється. Якщо до того часу не вдалося покрити передплатою 60% акцій, АТ вважається не заснованим. Особам, які передплатили акції, повертаються внесені ними суми або інше майно не пізніше ніж через 30 днів. За невиконання цього зобов’язання засновники несуть солідарну відповідальність.

У разі якщо передплата акцій перевищує розмір статутного фонду, засновники можуть відхилити зайву передплату, якщо це передбачено умовами випуску. Відмова у передплаті проводиться відповідно до переліку передплатників з кінця переліку. У випадку якщо засновники не відхиляють зайву передплату, рішення про прийняття або відмову у зайвій передплаті приймає установчий збір. При відмові засновниками або установчим збором у зайвій передплаті внесені суми повертаються не пізніше ніж через 30 днів.

Статутний капітал АТ складається з коштів, внесених акціонерами (учасниками), й відображає власні джерела формування активів й власність акціонерного товариства як юридичної особи.

Для регулювання розміру статутного капіталу АТ також використовується термін «чисті активи». Вартість чистих активів АТ повинна бути вищою або хоча б рівною розміру статутного капіталу. Якщо вартість чистих активів АТ стає менше визначеного законом мінімального розміру статутного капіталу, товариства підлягає ліквідації.

Статутний капітал виконує три основні функції, а саме:

1) слугує матеріальною базою для торгово-виробничої діяльності товариства при його створенні;

2) гарантує виконання підприємством зобов’язань перед кредиторами у межах майна, яке йому належить;

3) визначає право кожного акціонера (в акціонерному товаристві) або учасника (у товаристві з обмеженою відповідальністю) на майно товариства й на частку прибутку пропорційно встановленої долі кожного із власників.

Джерелами формування статутного капіталу акціонерного товариства є кошти від продажу акцій, а статутного капіталу товариства з обмеженою відповідальністю – приватні вклади капіталу (у вигляді необігових й обігових коштів), ноу-хау, патенти та ін.

Акція – це емісійний цінний папір, який закріплює право його власника на отримання частки прибутку АТ у вигляді дивідендів, на участь в управлінні АТ й на частку майна, яке залишається після ліквідації.

Відповідно до діючого законодавства кожен господарюючий суб’єкт повинен створити резервний фонд у розмірі не менше 25% статутного капіталу за відрахування не менше 5% прибутку, який залишається у його розпорядженні після сплати податків, штрафів й відсотків за користування часткою кредиту. Цей фонд створюється на випадок покриття можливих збитків у діяльності підприємства та інші потреби.

Величина статутного капіталу реєструється в установчих документах. Повинен бути чітко оговореним внесок різних видів активів в установчому договорі й статуті. Крім того вище зазначені документи повинні містити відомості про розмір частки кожного із учасників, розмір, склад й порядок внесення ними внесків.

У разі, якщо в установчих документах товариства не конкретизований порядок здійснення й оцінки внеску яким-небудь видом актива, але передбачена можливість такого внеску, такі питання вирішуються загальним збором засновників (учасників) з оформленням загального протоколу збору. Підставою для проведення збору може бути заява засновника про здійснення такого внеску. Якщо в документах передбачений внесок лише грошовими коштами, то для заміни грошового внеску на внесок іншими активами потрібний протокол загального збору. Крім того необхідно внести зміни до установчих документів й п’ятиденний строк повідомити про зміни орган реєстрації для внесення необхідних змін до державного реєстру.

Щоб запобігти схожих незручностей, пов’язаних із скликанням збору необхідно в установчих документах передбачити наявність конкретних даних про порядок здійснення, склад, оцінку різних активів. Конкретний внесок засновників (учасників) оформлюється актами отримання – передачі, накладними, додатково може бути відображений у акті оцінки. При оформленні акту отримання – передачі, накладної, при необхідності, приймає участь спеціаліст-оцінщик, інші спеціалісти, які візуально перевіряють стан активів, які вносяться до статутного фонду. Акт отримання – передачі (накладну) підписує засновник, директор, головний бухгалтер, спеціалісти різних напрямків, матеріально відповідальна особа, до підзвіту якої передається актив.

Крім того, аналітичний облік до рахунку 40 «Статутний капітал» ведеться за видами капіталу по кожному засновникові (учаснику, акціонеру), а в акціонерних товариствах – ще й за видами акцій (прості й привілегіровані). Внесок учасників й засновників товариства оцінюється у національній валюті України й складає частку учасника (засновника) у статутному фонді. Передача майна до статутного капіталу підприємства повинна бути документально оформленою актом оцінки й актом приймання-передачі. вартість внеску підлягає оцінці у порядку, встановленому в установчих документах.

При передачі до статутного капіталу нерухомого майна, яке підлягає реєстрації, необхідно керуватися Порядком реєстрації прав власності на нерухоме майно, у відповідності до якого засновники (громадяни, юридичні особи), які внесли до статутного капіталу підприємства об’єкт нерухомості, повинні отримати у місцевих органах виконавчої влади, місцевого самоврядування свідоцтво на право власності на об’єкти нерухомого майна. На підставі цього свідоцтва у бюро технічної інвентаризації (БТІ) проводиться державна реєстрація права власності на об’єкти нерухомого майна. Реєстрація права власності є обов’язковою для власників незалежно від форми власності й проводиться за кошти власника нерухомого майна.

Можливий варіант, коли товариство створюється на базі реорганізованого підприємства або кількох підприємств. У такому випадку розмір статутного фонду майбутнього господарчого товариства визначається на підставі стандартизованої оцінки вартості цілісного майнового комплексу. Акт оцінки, звіт про експертну оцінку майна складається за результатами проведення інвентаризації, закріпленого за підприємством, ц відповідності до Методики оцінки майна при приватизації, затвердженої КМУ від 12.10.2000 р. № 1554.

Для обліку й узагальнення інформації про стан й рух статутного капіталу підприємства призначений рахунок 40 «Статутний капітал». За кредитом рахунку 40 відображається збільшення статутного капіталу, за дебетом – його зменшення (вилучення) кредитове сальдо на цьому рахунку повинно відповідати розміру статутного капіталу, зафіксованому в установчих документах підприємства.

Початковою вартістю внесених до статутного капіталу підприємства нематеріальних активів, запасів, основних коштів визнається їх справедлива вартість, погоджена засновниками (учасниками) підприємства (п.4 П(С)БО 8, п.11 П(С)БО 9, п.10 П(С)БО 7).

Формування статутного капіталу відображається за дебетом рахунку 46 «Несплачений капітал» й кредитом рахунку 40 «Статутний капітал». Фактичне надходження внесків засновників (учасників) до статутного капіталу відображається за кредитом рахунку 46 «Несплачений капітал» й дебетом рахунків: 10 «Основні кошти»; 12 «Нематеріальні активи»; 20 «Виробничі запаси»; 28 «Товари»; 30 «Каса» або 311 «Поточний рахунок»; та інші рахунки – залежачи від складу активів, внесених до статутного капіталу.

Збільшення статутного капіталу відображається в залежності від джерела, за рахунок якого сталося таке збільшення, а саме:

- за рахунок нерозподіленого прибутку (за рішенням зборів засновників) – за дебетом субрахунку 443 «Прибуток, використаний у звітному періоді» й за кредитом рахунку 40 «Статутний капітал»;

- у наслідок прийняття зборами акціонерів рішення про збільшення номінальної вартості акцій – за дебетом рахунку 46 «Несплачений капітал» й кредитом рахунку 40 «Статутний капітал» (сума такого збільшення);

- за рахунок індексації основних фондів, порядок проведення якої затверджений рішенням Державної комісії по цінним паперам й фондовому ринку від 17.03.2000р. № 25 «Про затвердження Положення про порядок реєстрації випуску акцій акціонерного товариства при збільшенні статутного фонду у зв’язку із індексацією основних фондів», - за дебетом субрахунку 423 «Дооцінка активів» й кредитом рахунку 40 «Статутний капітал»;

- за рахунок резервного капіталу за дебетом рахунку 43 «Резервний капітал» й кредитом рахунку 40 «Статутний капітал».

Зменшення статутного капіталу відображається також в залежності від джерела, за рахунок якого сталося таке зменшення, а саме:

- за рахунок зменшення номінальної вартості акцій – за дебетом рахунку 40 «Статутний капітал» й кредитом рахунку 67 «Розрахунки з учасниками», компенсація акціонерам цієї різниці відображається за дебетом рахунку 67 «Розрахунки з учасниками» й кредитом рахунку 30 «Каса» або субрахунку 311 «Поточний рахунок»;

- за рахунок анулювання акцій - за дебетом рахунку 40 «Статутний капітал» й кредитом рахунку 451 «Вилучені акції».

Виплата дивідендів акціями власної емісії відображається за дебетом рахунку 671 «Розрахунки за нарахованими дивідендами» й кредитом рахунку 40 «Статутний капітал».

Збільшення або зменшення номінальної вартості акцій не завжди призводить до зміни величини статутного капіталу. Положення про порядок реєстрації випуску акцій акціонерного товариства при зміні номінальної вартості й кількості акцій без зміни розміру статутного фонду затверджено рішенням Державної комісії по цінним паперам й фондовому ринку від 14.09.2000р. № 125.

Операція по зменшенню номіналу акцій, яка здійснюється акціонерним товариством – емітентом цих акцій, без зміни статутного капіталу зветься дробленням (спліт). При цьому кожна з існуючих у наявності акцій поділяється на декілька частин з відповідно меншими номіналами. Дроблення нереалізованих акцій на велику кількість акцій проваджується із дотриманням існуючої пропорційності у розподілі акцій між акціонерами.

У Додатках до фінансової звітності відображаються наступні відомості про акції у складі статутного капіталу за окремими видами й категоріями, про кількість випущених акцій з вказівкою несплаченої частини статутного капіталу, про кількість акцій, які знаходяться у власності членів виконавчого органу, про розподіл частин статутного капіталу між власниками, про зміну у складі часток власників у статутному капіталі, а також надається перелік осіб, частки яких у статутному фонді перевищують 10 %.

Похожие работы

... організації бухгалтерського обліку є керівник і головний бухгалтер підприємства, об’єктами – обліковий процес, праця виконавців, система бухгалтерського обліку. Відображення на рахунках витрат по створенню підприємства Організувати підприємство - це означає створити його, зареєструвати для початку діяльності, яка в майбутньому як очікується, приведе до кінцевої мети - отримання прибутку. ...

... ідно вдосконалювати матеріальне й соціальне стимулювання працівників. Одним з напрямків удосконалювання системи стимулювання праці у АТ «Цукровий комбінат» є реалізація вартісної концепції оплати праці на рівні підприємства припускає зміну системи внутріфірмового керування й стимулювання на основі розвитку внутрівиробничих товарно-грошових відносин між структурними одиницями підприємства аж до ...

... принципово нових технологій: мембранної, лазерної, плазмової, вакуумної, детонаційної та ін; прискорений розвиток біотехнології, яка сприяє створенню безвідходних технологічних процесів, нарощуванню обсягів виробництва сировини, продовольчих ресурсів. Рівень науково-технічного прогресу можна оцінити цілим рядом показників. Серед показників НТП особливе місце належить показникам технічного рівня ...

... Проте врезультаті ведення господарської діяльності тарпляються ситуації коли подальше ведення підприємництва потребує кардинальних змін, але яке не пов’язане з повною ліквідацією приватного підприємства. В наступному розділі розглянемо правові особливості реорганізації приватного підприємства. Розділ 3. ПРАВОЕ РЕГУЛЮВАННЯ ТА ОСОБЛИВОСТІ РЕОРГАНІЗАЦІЇ ПРИВАТНОГО ПІДПРИЄМСТВА 3.1 Порядок ...

0 комментариев