Классификацию и оценку;

Метод определения таможенной стоимости на основе вычитания стоимости

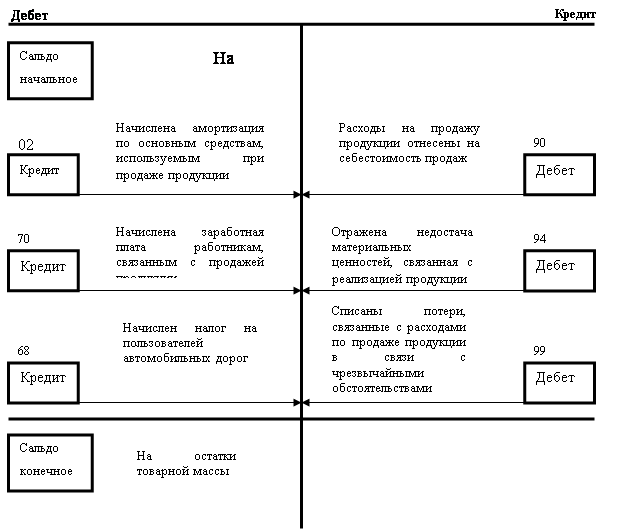

Синтетический и аналитический учет готовой продукции и ее реализации

АУДИТ ГОТОВОЙ ПРОДУКЦИИ В ТОО «АРА»

МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА И АУДИТА ГОТОВОЙ ПРОДУКЦИИ В ТОО «АРА»

По результатам проведенного финансово-экономического анализа деятельности предприятия

Навигация

АУДИТ ГОТОВОЙ ПРОДУКЦИИ В ТОО «АРА»

Организация анализа и учета готовой продукции

103526

знаков

8

таблиц

1

изображение

3. АУДИТ ГОТОВОЙ ПРОДУКЦИИ В ТОО «АРА»

3.1 Методика проведения анализа и внутреннего аудита готовой продукции и ее реализации

По полноте проведения аудит может быть комплексным, функциональным и локальным. Каждый из этих видов аудита имеет свои особенности. Под функциональным аудитом понимается целенаправленный контроль состояния выполнения определенных управленческих функций по различным стадиям, процессам, циклам и видам хозяйственной деятельности. Среди важнейших характеристик данного вида операционного аудита прежде всего следует выделить углубленность исследований и возможность специализации труда аудиторов по различным функциям управления бизнесом. В рамках функционального аудита осуществляется проверка выполнения функций менеджмента, маркетинга, финансов, бухгалтерского учета, экономического анализа и внутрихозяйственного контроля за состоянием управления трудовыми, материальными и финансовыми ресурсами.

Функциональный аудит может быть проведен по процессам, стадиям и циклам формирования и использования производственных ресурсов. Наиболее целесообразным является комплексный подход к исследованию фактического состояния выполнения функций управления производственными ресурсами снабженческой, производственной и финансово-сбытовой деятельности хозяйствующих субъектов.

Функциональный аудит цикла закупок товарно-материальных запасов (ТМЗ) рекомендуется начать с изучения данных финансовой отчетности и первичных документов об их движении за определенный период. Важную роль в организации первичного учета играют работники складского хозяйства, которые непосредственно осуществляют приемку, документальное оформление, погрузочно-разгрузочные работы, размещение и контроль за движением, сохранностью и рациональным использованием материальных ресурсов.

Важнейшими этапами функционального аудита циклов закупок, производства и реализации готовой продукции хозяйствующих субъектов являются:

1. Проверка состояния организации снабжения материальными ресурсами.

2. Анализ сложившейся системы управления товарноматериальными запасами.

3. Оценка состояния запасов и уровня их использования.

4. Обследование состояния организации складского хозяйства.

5. Проверка правильности отражения в учете операций с товарно-материальными запасами.

6. Изучение периодичности и правильности проведения инвентаризации запасов.

7. Оценка состояния внутреннего контроля за использованием товарно-материальных ценностей.

8. Разработка рекомендаций по улучшению учета, контроля и анализа снабженческой-заготовительной деятельности.

Создание и хранение товарно-материальных запасов сопряжены с определенными затратами.

В таблице 11 приведена примерная программа функционального аудита цикла закупок и управления запасами.

Таблица 11.

Программа функционального аудита цикла закупок и управления запасами

| Процедуры аудита | Источники информации и критерии оценок |

| Анализ организации материально-технического обеспечения и бухгалтерского учета | Годовые, квартальные и текущие отчеты и оперативные данные |

| Проверка состояния организации первичного учета, бухгалтерских регистров и отчетности о движении запасов | СБУ 1-9, карточки складского учета, приходные ордера, акты о приемке материалов, акты о недостачах, о потерях ТМЗ и т.п. |

| Проверка правильности ведения синтетического и аналитического учета ТМЗ | Главная книга, журналы-ордера 6, 7, 10 и др., учетные регистры, СБУ 1-9, 13, 15, 24, Типовой план счетов |

| Проверка правильности оценки ТМЗ в балансе | СБУ 1-7, баланс, акты инвентаризации материальных ценностей |

| Анализ наличия и сохранности ТМЗ, своевременности и правильности проведения их инвентаризации | Договоры с материально-ответственными лицами, первичные документы, карточки складского учета, акты инвентаризации |

| Исследование правильности организации складского хозяйства | Техническая документация, стандарты и нормативы организации складского хозяйства |

| Проверка складского учета, правильности оформления первичных документов по движению ТМЗ | Первичные документы, карточки складского учета, ведомость по учету движения материалов (СБУ-7) |

| Оценка обеспеченности предприятия производственными запасами на последнюю отчетную дату | Стандарты, нормы и нормативы, технические условия, расчеты, первичные и сводные документы |

| Проверка полноты и своевременности оприходования поступивших материалов | Первичные документы (акты о приемке,коммерческие акты, накладные, платежные поручения, счета-фактуры, приходные ордера и т.п.) |

| Контроль соблюдения договоров по поставкам продукции, выполнению работ и услуг | Карточки складского учета, ведомости по учету материалов, журнал-ордер 6 Главная книга, договора, наряды' сертификаты, счета-фактуры и др |

| Анализ обоснованности операций по отпуску ТМЗ на производство и правильности их отражения в счетах | Первичные документы (лшитно- заборные карты, требования, накладные), ведомость по учету движения материалов, журнал-ордер 10, Главная книга |

| Определение правильности выбора методов оценки ТМЗ | Приказ по учетной политике, ведомость по учету движению материалов, журналы-ордера 6, 10 |

| Проверка состояния внутреннего контроля за движением запасов | Внутренний распорядок, должностные инструкции и СБУ 14, 7-10, 13, 24. |

| Проверка правильности бухгалтерских записей по операциям, связанным с передачей на переработку и реализацией ТМЗ сторонним организациям | Договора, калькуляции, доверенности, товарно-транспортные накладные, акт о приемке. Приходные ордера и др. СБУ1-11,24.Типовая корреспонденция счетов |

| Анализ решений администрации и документов на списание недостач ТМЗ сверх норм естественной убыли, порчи и их уценки | Акты и решения администрации на списание материалов, акты инвентаризации, сведения о рыночных ценах и ценах закупки и т.д. |

Один из составных элементов товарно-материальных запасов хозяйствующих субъектов - готовая продукция. Ее выпуск, хранение и реализация есть обособленный процесс в общей совокупности процессов хозяйственной деятельности субъекта. Оценка состояния готовой продукции может проводиться в рамках функционального аудита управления товарно-материальными запасами, либо как выборочная проверка отдельного цикла его деятельности. В последнем случае проверка, скорее всего, будет относиться к системе внутреннего контроля и иметь характер ревизии.

Информация, полученная на основе учетных данных по движению готовой продукции, является исходной для составления финансовой отчетности, в частности, по позициям доходов; расходов, оборотных активов и других важных разделов.

Аудиту цикла реализации продукции присущи задачи, как аудита финансовой отчетности, так и функционального аудита.

Проверяя документальные данные в целях установления выпуска и реализации неучтенной продукции, не следует ограничиваться каким-либо одним документом. Заключение аудита пo таким фактам должно основываться на совокупности документальных данных, полностью обосновывающих его выводы. Так, недостаточно данных только о наличии на складе предприятия излишков готовой продукции собственного производства. Хотя в то же время это может свидетельствовать о том, что не вся продукция учтена.

В материалах проверки необходимо привести и другие показатели, подтверждающие выпуск и реализацию неучтенной годовой продукции, в частности, наличие неучтенных излишков материальных ценностей, вспомогательных материалов, факты выплаты заработной платы рабочим за излишки против учтенного количества выпущенной продукции; показателей автоматических счетчиков, пропуска на вывоз готовой продукции и др. Поэтому, исследуя эти вопросы, аудитор должен изучить всю документацию, результаты предыдущих проверок и сделать обоснованный вывод о наличии или отсутствии случаев выпуска и реализации неучтенной продукции.

Для функционального аудита данных о затратах недостаточно знать, сколько, например, израсходовано материалов на производство в целом. Чтобы провести существенный анализ произведенной продукции необходима информация о расходе материалов по специфицированной номенклатуре в каждом цехе, участке и бригаде, т.е. в местах их возникновения. Этим целям служат классификация затрат по калькуляционным статьям расходов и функциональный аудит этих затрат. С помощью методов функционального аудита и существенного анализа можно определить назначение, место производства и организовать жесткий контроль за расходами, выявлять резервы их снижения и повышения эффективности использования товарно-материальных запасов.

Аудитор должен проверить состояние отгрузки и реализации готовой продукции и установить:

1. Заключены ли договора на поставку готовой продукт, и правильность их оформления.

2. Правильность оформления документов на отгрузку продукции.

3. Правильность оформления цен на отгруженную продукции

4. Своевременность предъявления в банк платежного требования-поручения за отгруженную продукцию.

5. Правильность оформления документов на отпуск продукции, если продукция отпускается непосредственно со склада поставщика.

6. Правильность ведения учета отгрузки и реализации готовой продукции.

7. Правильность составления бухгалтерских проводок по отгрузке и реализации продукции.

8. Соответствие записей синтетического и аналитического учета по счетам 301 «Счета к получению» и 701 «Доход от реализации готовой продукции (товаров, работ, услуг)».

Существует большая вероятность того, что информация может быть умышленно искажена до проведения функционального аудита и иметь существенные отклонения. Поэтому необходимо проводить встречные проверки достоверности информации о движении текущих активов, оценку системы внутреннего контроля, первичные документы, регистры синтетического а аналитического учета, финансовой статистической и оперативной отчетности.

Отдельным мероприятием при функциональном аудите циклов закупок, производства и реализации продукции является инвентаризация ТМЗ и анализ ее результатов. Для проведения инвентаризации создается рабочая инвентаризационная комиссия, состав которой утверждается приказом руководителя предприятия. До начала инвентаризации у заведующего складом берется расписка о том, что им сданы в бухгалтерию все документы на приход и расход материальных ценностей. При хранении запасов в различных изолированных помещениях у одного материально-ответственного лица они инвентаризуются последовательно по местам хранения. После проверки наличия запасов вход в помещение пломбируют и комиссия переходит для работы в другое помещение.

Фактическое наличие материальных ценностей на складе проверяют путем их обязательного пересчета, перевешивания и перемеривания. Результаты инвентаризации товарно-материальных запасов заносят в инвентаризационную опись отдельно по каждому наименованию. Опись составляют в одном экземпляре. При выявлении материальных ценностей, неотраженных в учете, комиссия должна включить их в опись. После завершения инвентаризации опись передают в бухгалтерию для составления сличительной ведомости. Результаты инвентаризации рассматриваются на заседании инвентаризационной комиссии, которая выносит решение.

На сумму излишков дебетуют счета подразделов 20 «Материалы» (201-208) и 22 «Товары» (221-223) и кредитуют счет 727 «Прочие доходы от неосновной деятельности», а недостачу - по Д-ту счета 821 «Общие и административные расходы» -К-ту счета 633 - сумма НДС по недостающим ценностям, ранее взятая в зачет; Д-ту счета 334 «Прочая дебиторская задолженность» К-т счетов 201-208, 221 «Готовая продукция», отнесено на виновника Д-ту счета 333 «Задолженность работников и других лиц» - К-ту счета 334 «Прочая дебиторская задолженность».

При рассмотрении вопросов обеспечения предприятием сохранности запасов следует иметь в виду, что неучтенные излишки сырья и материалов в производстве и на складах в основном создаются в целях их изъятия в натуре, производства из них готовой неучтенной продукции, а также сокрытия ранее образовавшихся недостач, в том числе вызванных оприходованием сырья и материалов по бестоварным документам. Излишки сырья и материалов могут быть образованы на разных стадиях движения этих ценностей на предприятии: при приемке, хранении, передачи со склада в цех, списании на производство и т.д.

В частности на промышленных предприятиях используются следующие способы создания и незаконного присвоения излишков товарно-материальных ценностей:

1. Похищение сырья и материалов, списанных по завышенным нормам; списание сырья и материалов на производство не по фактическому их расходу, а из расчета потребности, установленной утвержденными нормами, которые в ряде случаев являются завышенными.

2. Излишки, незаконно присваиваемые и используемые для производства неучтенной продукции.

3. Применение средних норм расхода при списании сырья и материалов на производство.

4. Нарушение технических условий при выпуске продукции: ухудшение их качества вследствие использования сырья более низкого качества, замена одних компонентов другими.

5. Необоснованное списание сырья и материалов на потери в количествах, превышающих их фактический и допускаемый нормами расход, при отдельных технологических операциях, которые фактически не выполнялись.

6. Неполное оприходование сырья и материалов при приеме их на склад от поставщиков.

7. Занижение в приходных документах качественных показателей сырья и материалов против их фактических данных.

8. Необоснованное составление коммерческих и внутренних актов на недостачу, бой, утечку и порчу товарно-материальных ценностей при приемке, погрузке, транспортировке, разгрузке их на складах, базах, пристанях и жела3нодо-рожных станциях.

9. Завоз сырья и материалов от поставщика в больших количествах, чем указано в сопроводительных документах, или поступление ценностей вообще без документального оформления (сторонние товары).

10. Получение доброкачественного сырья и материалов вместо отходов, показанных в сопроводительных

11. Внесение в материалы посторонних или более низкого ячества однородных веществ в целях увеличения их количества документах.

12. Создание излишков путем замены одних данностей другими без оформления документов и т.д.

Приведенный перечень способов создания и присвоения неучтенных излишков сырья и материалов не является исчерпывающим, но именно указанные способы наиболее часто встречаются в практике проведения аудита многих предприятий железорудной промышленности Казахстана.

В рабочей программе функционального аудита отдельно предусматривается обследование складов и мест хранения материальных ценностей в целях выяснения их пригодности для использования по назначению; соблюдение правил противопожарной безопасности; наличие сигнализации, весового хозяйства и других измерительных приборов. Одновременно проверяются система отпуска материалов в производство, правильность определения их количества, состояние контроля со стороны руководителей цехов, своевременность и точность отражения отпуска в соответствующих первичных и сводных документах.

Неотъемлемой частью контроля сохранности материальных ценностей является проверка складского учета. Практика работы комиссий показывает, что основные нарушения в ведении складского учета состоят в наличии отрицательных складских остатков («красное сальдо») по видам материальных ценностей, отсутствии записей о поступлении материалов по отдельным приходным документам, расхождении данных карточек складского учета, завышении количества списываемых документов неправильном подсчете остатков. Обязательное условие обеспечения сохранности материальных ценностей - правильно организованная охрана. Функциональный аудит ее состояния начинается с внезапной проверки действующей системы внутреннего контроля за ввозом и вывозом материальных ценностей; соблюдением установленного порядка оформления и регистрации пропусков работниками охраны; своевременности возврата ими в бухгалтерию использованных пропусков; выполнение других условий. Здесь встречаются различные нарушения: вывоз материальных ценностей по одним пропускам дважды; по пропускам, подписанным лицом, не имеющим на это право и др.

При выявлении нарушений и злоупотреблений в производственной деятельности цехов пропуска используются в качестве источников контроля. Их данные сопоставляются с фактическим количеством, ассортиментом, качеством, и стоимостью вывезенных ценностей, отраженных в счетах-фактурах, ярлыках и других сопроводительных документах. Контроль сохранности товарно-материальных запасов включает в себя проверку своевременности, полноты и правильности проведенных предприятием инвентаризаций.

3.2 Аудит готовой продукции и ее реализации в ТОО «Ара»

В марте 2004 года предприятие заключило договор с аудиторской компанией «Центр Аудит» на проведение аудиторской проверки финансовой отчетности и бухгалтерского учета в целом на предприятии за последний год –2003 год.

В том числе был проведен аудит готовой продукции.

Аудит готовой продукции содержал следующие этапы:

1. Проверка состояния организации снабжения материальными ресурсами.

2. Анализ сложившейся системы управления товарноматериальными запасами.

3. Оценка состояния запасов и уровня их использования.

4. Обследование состояния организации складского хозяйства.

5. Проверка правильности отражения в учете операций с товарно-материальными запасами.

6. Изучение периодичности и правильности проведения инвентаризации запасов.

7. Оценка состояния внутреннего контроля за использованием товарно-материальных ценностей.

8. Разработка рекомендаций по улучшению учета, контроля и анализа снабженческой-заготовительной деятельности.

В целом, учет готовой продукции ведется верно. Движение товаров ведется с применением соответствующей первичной документацией, приход продукции с производства и товаров от поставщиков фиксируется на основании актов выполненных работ, счетов-фактур поставщиков и накладных, внутреннее перемещение на основании приходных и расходных накладных, списание производится на основании материальных отчетов и приложенных к ним документов, реализация на основании счетов –фактур и расходных накладных.

Аудитор проверил состояние отгрузки и реализации товаров и установил:

1. Заключены договора на поставку сырья и товаров со всеми поставщиками, и правильно оформлены.

2. Оформление документов на отгрузку продукции и товаров верно.

3. Правильность оформления цен на отгруженную продукцию фиксируется в учете на основании соответствующих корреспонденций счетов.

4. Оформление документов на отпуск продукции, если продукция отпускается непосредственно со склада поставщика верно.

5. Правильность ведения учета отгрузки и реализации товаров подтверждается соответствующей документацией.

6. Составление бухгалтерских проводок по отгрузке и реализации товаров ведется в соответствии с требованиями.

7. Соответствие записей синтетического и аналитического учета по счетам 301 «Счета к получению» и 701 «Доход от реализации готовой продукции (товаров, работ, услуг)» подтверждается первичной документацией и записями в отчетах и главной книге.

Со всеми поставщиками сырья заключены договора, работа по доставке налажена и имеет постоянный характер. Расходы по оплате труда и отчислений из нее подтверждаются расчетно-платежными ведомостями, ведомостями распределения заработной платы. Начисление амортизации производится с использованием прямолинейного метода. Накладные расходы распределяются пропорционально прямым затратам.

Для учета готовой продукции используется нормативная себестоимость, которая в конце месяца доводится до фактической. Корреспонденции счетов данной операции составлены верно, подтверждены соответствующими расчетами, актами инвентаризации незавершенного производства, акта выполненных работ за месяц, материальными отчетами и другой документацией.

В целях аудит циклов производства, закупок и реализации товаров была проведена инвентаризация товаров и анализ ее результатов. Для проведения инвентаризации была создана рабочая инвентаризационная комиссия.

Фактическое наличие материальных ценностей на складе проверялось путем их пересчета, перевешивания и перемеривания. Результаты инвентаризации товарно-материальных запасов занесены в инвентаризационную опись отдельно по каждому наименованию. После завершения инвентаризации опись была передана в бухгалтерию для составления сличительной ведомости. Результаты инвентаризации рассматривались на заседании инвентаризационной комиссии, которая вынесла решение.

На сумму излишков дебетуют счета 221 «Готовая продукция» и кредитуют счет 727 «Прочие доходы от неосновной деятельности», недостачу - дебету счета 334 «Прочая дебиторская задолженность» кредит счетов 221 «Готовая продукция», отнесено на виновника дебет счета 333 «Задолженность работников и других лиц» - кредит счета 334 «Прочая дебиторская задолженность».

В рамках аудита отдельно обследовались склады и места хранения готовой продукции в целях выяснения их пригодности для использования по назначению; соблюдение правил противопожарной безопасности; наличие сигнализации, весового хозяйства и других измерительных приборов.

В результате чего выявлено, что весовое хозяйство, используемое на предприятии, не соответствует требованиям и допускает грубые неточности.

При проверке складского учета выявлено, что основные нарушения в ведении складского учета состоят в отсутствии записей о поступлении материалов по отдельным приходным документам, расхождении данных карточек складского учета, завышении количества списываемых документов неправильном подсчете остатков.

В результате аудиторской проверки учета товаров приобретенных, грубых нарушений законодательства независимыми аудиторами обнаружено не было, однако был внесен ряд поправок:

1. Обновить веоизмерительное оборудование для более точного фиксирования остатков готовой продукции, т.к. по этой причине при инвентаризации обнаружены недостачи готовой продукции

2. Наладить складской учет готовой продукции: привести в порядок карточки складского учета, четко фиксировать на основании документов движение готовой продукции.

3. Инвентаризация готовой продукции за 2003 год была проведена всего 2 раза, что считается недостаточным. Поэтому рекомендуется проводить инвентаризацию ежемесячно вместе с инвентаризацией незавершенного производства или хотя бы 1 раз в квартал.

4. Предприятие имеет несколько точек реализации готовой продукции (магазин, склады). При передаче готовой продукции и товаров между ними должно фиксироваться корреспонденцией Дебет 221 (222) Аналитика «Магазин» Кредит 221 (222) Аналитика «Склад», а не только документом на внутреннее перемещение.

Похожие работы

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

... остается на складе сбыта. Количество приходуемых на склад изделий, их вес и объем измеряются, подсчитываются, при необходимости взвешиваются. Цена проставляется на основе номенклатуры - ценника, договора, контракта. Учет готовой продукции в ГУП «Таттехмедфарм» ведется по нормативной (плановой) себестоимости, и без применения счета 40. На синтетическом счете 43 готовая продукция отражается по ...

... , учтенных в карточках, на складах составляются оборотные ведомости готовой продукции или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию. Здесь они необходимы для ведения количественного и стоимостного учета движения готовой продукции на складах и организации контроля за сохранностью этих ценностей. Методическими указаниями предложен вариант оформления операции отпуска ( ...

... , от объема реализации зависит и величина прибыли предприятия - одного из важнейших показателей его деятельности. Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят: · постоянный контроль за выпуском готовой продукции (работ, услуг) по объему, ассортименту и качеству; · ...

0 комментариев