Классификацию и оценку;

Метод определения таможенной стоимости на основе вычитания стоимости

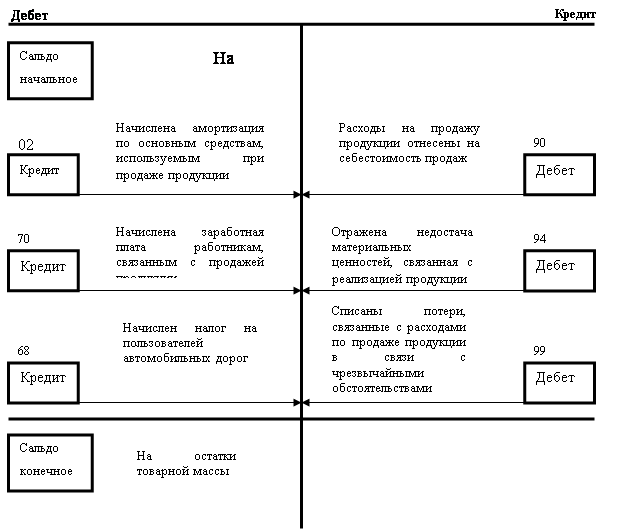

Синтетический и аналитический учет готовой продукции и ее реализации

АУДИТ ГОТОВОЙ ПРОДУКЦИИ В ТОО «АРА»

МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА И АУДИТА ГОТОВОЙ ПРОДУКЦИИ В ТОО «АРА»

По результатам проведенного финансово-экономического анализа деятельности предприятия

Навигация

МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА И АУДИТА ГОТОВОЙ ПРОДУКЦИИ В ТОО «АРА»

Организация анализа и учета готовой продукции

103526

знаков

8

таблиц

1

изображение

4. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА И АУДИТА ГОТОВОЙ ПРОДУКЦИИ В ТОО «АРА»

В результате изученного материала можно сказать следующее:

1. По результатам проведенного финансово-экономического анализа деятельности предприятия.

Стоимость имущества предприятия увеличилась за счет роста стоимости незавершенного капитального строительства и дебиторской задолженности. Рост незавершенного капитального строительства можно охарактеризовать положительно поскольку происходит наращивание основных фондов предприятия. Но увеличение дебиторской задолженности к положительным факторам отнести нельзя, т.к. при этом наличность, требуемая для осуществления производства, остается не полученной, что соответственно тормозит весь процесс.

Рекомендацией для устранения этого недостатка является применение системы предоплаты за продукцию и товары, либо использовать услуги факторингового отдела банка.

Анализ обеспеченности товарно-материальных запасов нормальными источниками показал, что собственный оборотный капитал не покрывает ТМЗ, это связано с тем, что в составе внеоборотных активов имеется большая сумма незавершенного капитального строительства. Но имеется тенденция к улучшению ситуации, т.е. предприятие наращивает свой собственный капитал. Рекомендацией в данном случае будет не отходить от сложившейся политики ценообразования и снижать по возможности себестоимость продукции и расходы периода, что в свою очередь принесет еще больший доход и соответственно увеличится размер собственного капитала. Также рекомендуется производить плановые расчеты потребности готовой продукции и товаров на рынке сбыта на основе анализа спроса и предложения на товар и в будущем не производить большие запасы продукции и товаров на складах.

2. По организации учета готовой продукции.

Учет организован в соответствии с законодательством РК учетной политикой, типовым планом счетов, стандартами бухгалтерского учета. Учет компьютеризирован в программе «1С:Бухгалтерия» версия 7.7., но программа давно не обновлялась многие бланки, формируемые программой, не соответствуют последним изменениям, многие расчеты производится в программе Excel (расчет индивидуального подоходного налога по сотрудникам, начисление амортизации и другие). Рекомендуется обновить версию программы для более полного использования ее возможностей.

3. В результате аудиторской проверки учета товаров приобретенных, грубых нарушений законодательства независимыми аудиторами обнаружено не было, однако был внесен ряд поправок:

1. Обновить веоизмерительное оборудование для более точного фиксирования остатков готовой продукции, т.к. по этой причине при инвентаризации обнаружены недостачи готовой продукции

2. Наладить складской учет готовой продукции: привести в порядок карточки складского учета, четко фиксировать на основании документов движение готовой продукции.

3. Инвентаризация готовой продукции за 2003 год была проведена всего 2 раза, что считается недостаточным. Поэтому рекомендуется проводить инвентаризацию ежемесячно вместе с инвентаризацией незавершенного производства или хотя бы 1 раз в квартал.

4. Предприятие имеет несколько точек реализации готовой продукции (магазин, склады). При передаче готовой продукции и товаров между ними должно фиксироваться корреспонденцией Дебет 221 (222) Аналитика «Магазин» Кредит 221 (222) Аналитика «Склад», а не только документом на внутреннее перемещение.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования теоретического и практического материала по учету и аудиту готовой продукции можно подвести следующие итоги.

Для любого предприятия учет готовой продукции всегда был одной из важных проблем осуществления деятельности, поэтому актуальность данной темы заключается в том, что на любом предприятие нашего государства, занимающемся выпуском и реализацией готовой продукции должно быть введено правильное и грамотное ведение учета, позволяющее обеспечить большую часть пользователей данной информацией правильными и достоверными сведениями.

С точки зрения экономики готовая продукция должна иметь:

3 Классификацию и оценку;

4 Образовывать производственную себестоимость.

Кроме того, следует рассмотреть само определение готовой продукции.

Готовая продукция - это продукция основных и вспомогательных цехов, предназначенная для реализации. Она должна быть закончена производством, укомплектована, отвечать требованиям стандартов или техническим условиям, принята службами технического контроля, снабжена паспортом, сертификатом или другими документами, удостоверяющими ее качество и комплектность, сдана на склад, а при сдаче на месте заказчику - оформлена актами приемки или другими документами.

Как уже было указано выше, готовая продукция входит в состав оборотных средств предприятия и отражается по фактической себестоимости, которую можно определить только по окончанию отчетного периода.

Для успешного участия во всемирном рынке каждой стране, в том числе и нашей, нужно иметь свою внешнеторговую инфраструктуру, через которую готовая продукция продвигается от одного национального хозяйства к другому.

Объектом исследования послужило ТОО «АРА» занимающейся производством хозяйственных и моющих средств, а также импортом товаров.

Для ознакомления с предприятием проведен анализ финансового состояния предприятия за последние два года, который показал, что валюта баланса, отражающая реальную стоимость активов, увеличилась за анализируемый период на 106,6 тыс.тенге. Это положительно характеризует работу предприятия, поскольку свидетельствует о его дальнейшем развитии.

Рост стоимости имущества обусловлен увеличением стоимости незавершенного капитального строительства и дебиторской задолженности, остальные статьи имущества снижаются.

Коэффициент мобильности активов характеризует хорошую мобильность активов и бесперебойную работу предприятия.

Источники формирования активов предприятия за анализируемый период увеличились за счет роста собственного капитала (почти в 3 раза). Коэффициент независимости за этот период увеличился с 0,26 до 0,51. Что свидетельствует об улучшении финансовой устойчивости предприятия.

Анализ обеспеченности ТМЗ нормальными источниками показал, что предприятие не обеспечено нормальными источниками финансирования товарно-материальных запасов. Собственный оборотный капитал не покрывает товарно-материальные запасы за анализируемый период и для нормального положения предприятие привлекло заемные средства и краткосрочные кредиты банка.

Анализ финансовых результатов деятельности показал, что доход от реализации продукции за анализируемый период увеличился на 9,6 млн. тенге или на 15,4 %, что в большей степени связано с увеличением объема продаж и небольшим ростом цен на продукцию.

Валовой доход за анализируемый период увеличился на 16,5 % или на 2,4 млн. тенге. Это произошло в результате повышения уровня договорных цен и роста объема реализации продукции, хотя, при этом также, происходит повышение себестоимости продукции. Это можно охарактеризовать, как благоприятное явление предприятия.

Чистый доход за анализируемый период значительно увеличился(в 1,76 раз).

В результате выявлены недостатки и предложены рекомендации по их устранению.

Похожие работы

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

... остается на складе сбыта. Количество приходуемых на склад изделий, их вес и объем измеряются, подсчитываются, при необходимости взвешиваются. Цена проставляется на основе номенклатуры - ценника, договора, контракта. Учет готовой продукции в ГУП «Таттехмедфарм» ведется по нормативной (плановой) себестоимости, и без применения счета 40. На синтетическом счете 43 готовая продукция отражается по ...

... , учтенных в карточках, на складах составляются оборотные ведомости готовой продукции или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию. Здесь они необходимы для ведения количественного и стоимостного учета движения готовой продукции на складах и организации контроля за сохранностью этих ценностей. Методическими указаниями предложен вариант оформления операции отпуска ( ...

... , от объема реализации зависит и величина прибыли предприятия - одного из важнейших показателей его деятельности. Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят: · постоянный контроль за выпуском готовой продукции (работ, услуг) по объему, ассортименту и качеству; · ...

0 комментариев