Классификацию и оценку;

Метод определения таможенной стоимости на основе вычитания стоимости

Синтетический и аналитический учет готовой продукции и ее реализации

АУДИТ ГОТОВОЙ ПРОДУКЦИИ В ТОО «АРА»

МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА И АУДИТА ГОТОВОЙ ПРОДУКЦИИ В ТОО «АРА»

По результатам проведенного финансово-экономического анализа деятельности предприятия

Навигация

Синтетический и аналитический учет готовой продукции и ее реализации

Организация анализа и учета готовой продукции

103526

знаков

8

таблиц

1

изображение

2.2 Синтетический и аналитический учет готовой продукции и ее реализации

Получив краткую характеристику по ТОО «Ара» ознакомимся с порядком учета операций по движению готовой продукции и ее реализации.

Готовая продукция - это продукция основных и вспомогательных цехов, предназначенная для реализации. Она должна быть закончена производством, укомплектована, отвечать требованиям стандартов или техническим условиям, принята службами технического контроля, снабжена паспортом, сертификатом или другим документом, удостоверяющим ее качество и комплектность, сдана на склад, а при сдаче на месте заказчику - оформлена актами приемки и другими документами.

Для учета готовой продукции применяется активный инвентарный счет 221 «Готовая продукция». Она входит в состав оборотных средств ТОО «Ара» и отражается в финансовой отчетности по фактической себестоимости.

Фактическую себестоимость готовой продукции определяется только по окончании отчетного периода (месяца). В течении отчетного периода постоянно происходит движение продукции (выпуск, отпуск, отгрузка, реализация), поэтому для текущего учета необходима условная оценка продукции по учетным ценам, в качестве которых используется фиксированная себестоимость по нормативу.

В конце отчетного периода учетная стоимость доводится до фактической себестоимости путем расчета сумм и процентов отклонений. Суммы и проценты отклонений рассчитываются исходя из остатка продукции на начало месяца и поступления за месяц. Отклонения показывают экономию или перерасход, допущенные предприятием, их учитывают на тех же счетах, что и готовую продукцию: сторно - экономия, обычная запись - перерасход.

ТОО «Ара» в течение отчетного периода отразило по учетным ценам следующие хозяйственные операции:

Таблица 6.

Учет готовой продукции за декабрь 2004 г.

| № п\п | Содержание операции | Дебет | Кредит | Сумма, тенге |

| 1 | Оприходована на склад готовая продукция по фактической с\с | 221 | 900 | 640 000 |

| 2 | Реализована готовая продукция (отпущена со склада по фактической с\с) | 801 | 221 | 420 000 |

По окончании отчетного периода и завершения процессов калькулирования было определено, что фактическая себестоимость готовой продукции составляет: 610 000 тенге.

Отсюда, процент отклонений составляет

(640 000 - 610 000) / 640 000 * 100 % = 4,6 %

Сумма отклонений в реализованной готовой продукции составит:

420 000 * 4,6 % = 19 320 - экономия

Затем учетные записи следует отсторнировать.

Согласно СБУ, а так же учетной политике ТОО «Ара» себестоимость выполненных работ и оказанных услуг на счете 221 не отражается, а фактические затраты по ним списываются с кредита счетов 9 подраздела в дебет счета 801.

При учете готовой продукции на счете 221 «Готовая продукция» по учетным ценам (нормативной себестоимости) отклонения от фактической производственной себестоимости выявляются на этом же счете.

При списании ГП со счета 221 относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по учетным ценам определяется по проценту.

С кредита счета 221 в дебет счета 801 стоимость реализованной готовой продукции списывается в порядке реализации отгруженная или сданная на месте покупателям готовая продукция, расчетные документы за которую предъявлены этим покупателям.

Если договором поставки обусловлен момент перехода права собственности на отгруженную продукцию и риска ее случайной гибели от продавца к покупателю, отличный от указанного выше, то до момента перехода права собственности эта продукция списывается со счета 221 и учитывается обособленно в составе готовой продукции организации. Это может происходить при ее реализации на условиях консигнации.

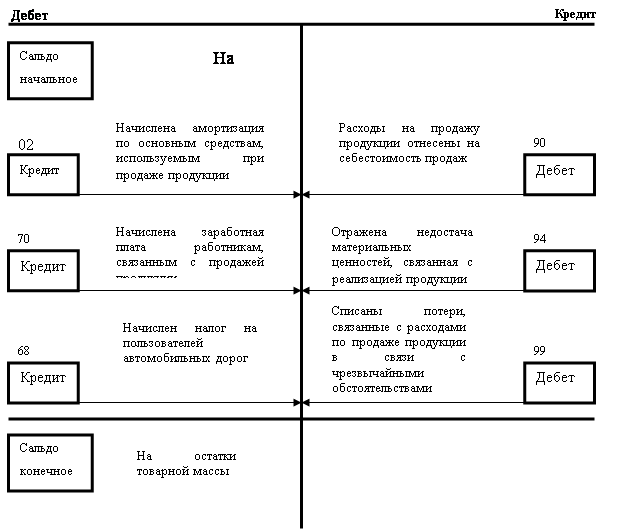

В случае, если готовая продукция направляется для использования самим ТОО «Ара», то она на счет 221 не приходуется, а учитывается на соответствующих счетах 20 подраздела «Материалы» или списывается на счета 811 «Расходы по реализации готовой продукции» и 821 «Общие и административные расходы».

Таблица 7.

Учет готовой продукции ТОО «Ара» за декабрь 2004 г.

| № п\п | Содержание операции | Дебет | Кредит | Сумма, Тенге |

| 1. | Оприходовано хозяйственное мыло 25 % из цеха № 1 | 221 | 900 | 125 400 |

| 2. | Списана себестоимость реализованного хозяйственного мыла 25 % | 801 | 221 | 98 000 |

| 3. | Списан неисправимый брак, допущенный при производстве хозяйственного мыла 25 % | 821 | 221 | 620 |

| 4. | При инвентаризации склада выявлены излишки хозяйственного мыла 25 % | 221 | 727 | 3 120 |

| 5. | Передано безвозмездно хозяйственное мыло 25 % Городской больнице № 1 | 845 | 221 | 60 000 |

| 6. | В результате затопления склада ТОО «Ара» списано испорченное хозяйственное мыло 25 % | 801 | 221 | 100 300 |

Кроме того, как было указано ранее ТОО «Ара» занимается импортом продуктов питания на территорию Республики Казахстан.

При отражении в учете операций по поступлению импортной готовой продукции исключительно важное значение имеет правильное определение ее покупной стоимости, в которую при импорте продукции будет включаться не только цена покупки по контракту, но и пошлина на ввоз, комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям, транспортно-заготовительные расходы и прочие.

В связи с тем, что учет закупаемой продукции ТОО «Ара» осуществляется по натурально-стоимостной схеме, определяется покупная стоимость не только продукции, но и каждого ее вида (с учетом платежей). Поскольку такие расчеты необходимы, а стоимость единицы можно определить только в ценах поставщика, то для удобства расчетов предприятием применяется формула:

С = ЦП * (1 + К),

Где:

С - стоимость единицы продукции;

ЦП - цена поставщика;

К - коэффициенты соотношения общих затрат к общей сумме счета поставщика,

В свою очередь,

К = ОЗ / СП

Где:

ОЗ - общие затраты;

СП - общая сумма счета поставщика.

В соответствии со стандартами бухгалтерского учета записи по операциям, проводимым в иностранной валюте, должны отражаться на счетах бухгалтерского учета в казахстанских тенге, в пересчете по курсу, установленному НБ РК на дату совершения операции. Такой датой при импорте продукции ТОО «Ара» считается дата перехода права собственности на импортную продукцию «к импортеру».

ТОО «Ара» приобрело у зарубежного поставщика “FOOD +” готовую продукцию, контрактная стоимость которой составляет 88 700 долларов США. Расходы транспортной компании по перевозке продукции до места таможенного оформления в Республике Казахстан - 10 000 долларов США. Импортная пошлина - 10 %, НДС - 15 %, таможенный сбор - 0,4 % (без хранения продукции на складах временного хранения). Расходы по доставке продукции от таможни до склада оптовой организации - 40 000 тенге, в том числе НДС - 15 %. Официальный курс Национального Банка РК на дату выпуска товара в свободное обращение составляет 130,2 тенге за 1 доллар США.

В бухгалтерском учете ТОО «Ара» данная ситуация была отражена следующим образом:

Таблица 8.

| № п\п | Содержание хозяйственной операции | дебет | кредит | Сумма, тенге |

| 1. | Приобретена готовая продукция у компании “FOOD +” (продукция не находились на складах временного хранения, а сразу были отправлены на склад ТОО «Ара»): Сыр в упаковках - 1125 ед. по 12 долларов США Сок натуральный - 5 000 ед по 15 долларов США Грейпфрут - 100 кг по 2 долларов США Итого: 88 700 долларов США по курсу НБ РК (88 700 * 130,2) | 221 | 671 | 11 548 740 |

| 2. | Акцептован счет транспортной организации «Автоперевозки» по перевозке товара до места таможенного оформления. Курс НБ РК на дату оказания услуг (фактического потребления) - 131,1 тенге за 1 доллар США, т.е. (10 000 * 131,1) | 221 | 671 | 1 311 000 |

| 3. | При растормаживании продукции начислены: А) таможенная пошлина (12859740*10%); Б) таможенный сбор (12 859 740 * 0,4 %); В) НДС (12 859 740+1 285 974 +51 439)* 15% Для расчета таможенных платежей была определена таможенная стоимость продукции, которая составила 98 700 долларов США (88 700 + 10 000); в тенге для исчисления таможенных платежей она принимается по курсу НБ РК на дату таможенного оформления, т.е. 130,2 тенге за 1 доллар США или 12 859 740 тенге | 221 221 331 | 687 687 687 | 1 285 974 51 439 212 957 |

| 4. | Оплачены таможенные платежи и НДС | 687 | 441 | 1 550 370 |

| 5. | Акцептован счет по перевозке продукции от таможни до склада (40 000 тенге): А) На стоимость перевозки Б) на сумму НДС (15%) | 221 331 | 671 671 | 34 782 5 218 |

| 6. | НДС отнесен в зачет (212 957 + 5 218) | 633 | 331 | 218 175 |

| 7. | Оплачены расходы по перевозке продукции от таможни до склада | 671 | 441 | 40 000 |

| 8. | Погашена задолженность поставщикам за готовую продукцию и услуги по перевозке по курсу 130,2 тенге за 1 доллар США (98 700 долларов) | 671 | 431 | 12 850 740 |

| 9. | Курсовых разниц не возникло, так как цена за 1 доллар США на дату получения продукции и дату оплаты продукции составила по курсу НБ РК 130,2 тенге. |

Стоимость единицы каждого вида готовой продукции приобретенной у компании “FOOD +” была рассчитана в бухгалтерии ТОО «Ара» с учетом платежей (курс за 1 доллар США 130,2 тенге):

Сыр в упаковках - 12 доллара США или 1 562 тенге

Сок натуральный - 15 доллара США или 1 953 тенге

Грейпфрут - 2 доллара США или 260 тенге.

Определим коэффициент соотношения затрат. Затраты, связанные с приобретением продукции составляют

1 285 974 + 51 439 + 40 000 = 1 377 413.

Стоимость приобретенной продукции - 11 548 740 тенге

К = 1 377 413 / 11 548 740 = 0,11927

Теперь на основе полученных данных определяется стоимость единицы готовой продукции

Сыр в упаковках - 12 долларов США * 130,2 * (1 + 0,11927) = 1 748,7 тенге;

Сок натуральный - 15 долларов США * 130,2 * (1 + 0,11927) = 2 185,9 тенге;

Грейпфрут - 2 доллара США * 130,2 * (1 + 0,11927) = 291,5 тенге.

Проверка расчетных данных по счету 221 осуществляется следующим образом:

Сыр в упаковках 1 125 * 1 748,7 = 1 967 287,5 тенге;

Сок натуральный - 5 000 * 2 185,9 = 10 929 500 тенге;

Грейпфрут - 100 * 291,5 = 29 150 тенге.

ИТОГО: 12 925 937 тенге

Рассмотрим еще один пример из первого года функционирования ТОО «Ара», когда предприятие не имело валютных средств, для того, чтобы осуществлять платежи с поставщиками по ввозимой продукцией на территорию РК.

Валюта приобреталась на внутреннем валютном рынке, через уполномоченный банк.

ТОО «Ара» в 2003 году приобрело у все той же компании “FOOD +” продукцию на сумму 13 000 долларов США.

Вначале с расчетного счета для приобретения иностранной валюты была перечислена сумма по биржевому курсу 151,3 тенге за 1 доллар США - 1 966 900 тенге (13 000 * 151,3).

Д - 334 К - 441

На валютный счет ТОО «Ара» зачислено 13 000 долларов США по курсу НБ РК на день зачисления иностранной валюты 151,1 тенге за 1 доллар США (13 000 * 151,1 = 1 964 300)

Д - 431 К - 334

Отражена курсовая потеря в размере 2 600 тенге (1 966 900 - 1 964 300)

Д - 845 К - 334

Рассмотрим еще один пример по приобретению продукции у зарубежного поставщика:

Таблица 9.

Приобретение готовой продукции компании “FOOD +”

| № п\п | Содержание операции | Дебет | Кредит | Сумма, тенге |

| 1. | Приобретена продукция по контрактной стоимости | 221 | 671 | 6 000 000 |

| 2. | На сумму таможенной пошлины 15 % (6 000 000 * 15 %) | 221 | 639 | 900 000 |

| 3. | Таможенный сбор за оформление документов 2 % (6 000 000 * 2 %) | 221 | 687 | 120 000 |

| 4. | На сумму НДС от таможенной стоимости продукции (6 000 000 + 900 000 + 120 000) * 15 % | 331 | 687 | 1 053 000 |

| 5. | Перечислен НДС в бюджет по поступившей продукции | 687 | 441 | 1 053 000 |

| 6. | Перечислена таможенная пошлина в бюджет | 639 | 441 | 900 000 |

| 7. | Перечислен таможенный сбор за оформление таможенных документов | 687 | 441 | 120 000 |

Исследуемое предприятие ТОО «Ара» на ряду с обычным импортом товаров осуществляет импорт товаров на условиях консигнации.

Консигнация - это форма комиссионной продажи продукции, при которой ее владелец (консигнант) продает продукцию комиссионеру (консигнатору) для продажи ее со склада комиссионера (консигнатора).

Консигнант - владелец продукции, продаваемой через посредство комиссионера (консигнатора).

Консигнатор - юридическое или физическое лицо, получившее продукцию от консигнанта для реализации на условиях консигнации.

При реализации продукции на условиях консигнации между консигнантом и консигнатором заключается договор на консигнацию, который заполняется в 2-х экземплярах, по одному для каждой из сторон.

При ввозе продукции ТОО «Ара» применяется режим таможенного оформления «таможенный склад» (ИМ - 74). Этот режим предназначен для хранения под таможенным контролем ввозимой продукции без взимания таможенных пошлин, налогов и применения мер экономической политики на период хранения.

Продукция, принятая ТОО «Ара» на условиях консигнации хранится на специальном таможенном складе, на учреждение которого имеется лицензия Центрального таможенного органа РК. Обустройство данного склада позволяет хранить импортируемую продукцию.

При помещении продукции под режим таможенного склада ТОО «Ара» вместе с грузовой таможенной декларацией предоставляет следующие документы: грузовые и товаросопроводительные документы на ввозимую продукцию (накладные, коносаменты, спецификации, счета-фактуры и т.д.).

При помещении продукции под режим таможенного склада с ТОО «Ара» взимаются сборы за таможенное оформление в валюте РК в размере 0,2 % таможенной стоимости, согласно законодательству РК.

Продукция может храниться на складе в течении трех лет.

Продукция, принятая консигнатором от консигнанта, до ее реализации учитываются на забалансовом счете 004, как товар, принятый на консигнацию (комиссию)». Аналитический учет ведется по видам и консигнантам в ценах, указанных в контрактах.

В январе месяце 2005 года ТОО «Ара» приобрело готовую продукцию у компании «DEVI ltd» на условиях консигнации, контрактная стоимость которой равна 20 000 долларов США.

Договор консигнации предусматривает следующие условия:

1) возврат всей контрактной стоимости консигнанту;

2) продажу товара с наценкой не более 55 % с учетом НДС (полученная сумма будет являться вознаграждением консигнатора и компенсирует его расходы);

На основании договора, счетов-фактур и товарно-транспортных накладных в бухгалтерии ТОО «Ара» осуществлены следующие записи:

Таблица 10.

| № п\п | Содержание операции | Дебет | Кредит | Сумма, тенге |

| 1. | ТОО «Ара» на условиях таможенного склада приняло ГП и оформило ее как товары на консигнацию (курс НБ РК - 131,1 тенге за 1 доллар США) ((20 000 + 20 000 * 55 %) * 131,1) | 004 | --- | 2 884 200 |

| 2. | Расходы по выгрузке отнесены в соответствии с договором на издержки ТОО «Ара»: заработная плата 10 000 тенге, социальный налог 1 800 тенге (10 000 - 10 % ПФ * 20 % по шкале) | 811 | 681, 635 | 11 800 |

| 3. | Получены средства от покупателя ТОО «Айнура» (курс НБ РК - 131 тенге за 1 доллар США) в качестве предоплаты за поставку товаров, находящихся на таможенном складе ТОО «Ара» (17 000 * 131) | 441 | 661 | 2 227 000 |

| 4. | Для выпуска товаров в свободное обращение начислены (курс НБ РК - 130,4 тенге за 1 доллар США): А) суммы сбора за таможенное оформление (2 608 000 * 0,2 %); Б) сумма таможенной пошлины (2 608 000 * 15 %) В) сумма НДС (2 608 000 + 5 216 + 391 200) * 15 % | 222 222 331 | 687 687 687 |

5 216 391 200 450 662 |

| 5. | Перечислены суммы таможенных платежей и НДС | 687 | 441 | 847 078 |

| 6. | Выпущены товары в свободное обращение | 222 | 671 | 2 608 000 |

| 7. | Товары, ранее принятые на консигнацию, становятся собственностью ТОО «Ара | --- | 004 | 2 884 200 |

| 8. | Отпущен товар ТОО «Айнура»: А) на сумму покупной стоимости (2 608 000 + 5 216 + 391 200); Б) на сумму реализации (не нарушая условия 55 % наценки на контрактную стоимость); |

801 301 | 222 701 | 3 004 416 4 656 845 |

| 9. | Зачтена сумма полученных авансов от ТОО «Айнура» | 661 | 301 | 2 227 000 |

| 10. | Оплачена ТОО «Айнура» оставшаяся сумма задолженности (4 656 845 - 2 227 000) | 441 | 301 | 2 429 845 |

| 11. | Перечислена задолженность компании «DEVI ltd» по курсу НБ РК 131,3 тенге за 1 доллар США (20 000 * 131,3) | 671 | 431 | 2 626 000 |

| 12. | Отражена курсовая разница (2 626 000 - 2 608 000) | 844 | 671 | 18 000 |

Иногда, по договоренности между сторонами снижается стоимость консигнационного товара. Тогда сумма снижения стоимости товара записывается в учете ТОО «Ара» по кредиту счета 004 «Товары, принятые на консигнацию (комиссию)» (на сумму уменьшения стоимости товара). По договоренности срок реализации товара продлевается.

Фирмы оптовой или розничной торговли используют одни и те же основополагающие методы учета, что и фирмы в сфере услуг, но сам процесс приобретения и реализации требует применения дополнительных счетов, что влияет на составление отчета о прибылях и убытках.

Три основных элемента отчета о прибылях и убытках торговой фирмы включают в себя следующее:

1. доход от реализации;

2. себестоимость реализованных товаров;

3. расходы периода.

Доход от реализации возникает от продажи товаров, а себестоимость реализованных товаров показывает, сколько фирма уплатила за проданные товары. Разница между доходом от реализации и себестоимостью называется валовой прибылью от реализации, или просто валовой прибылью. Фирма должна продать товары дороже, чем приобрела, а разность должна быть достаточной для покрытия операционных расходов и получения соответствующего вознаграждения (чистой прибыли). Операционные расходы включают все расходы, за исключением себестоимости реализованных товаров, возникающие в процессе функционирования предприятия. Чистая прибыль для торговой компании - это то, что осталось после вычитания операционных расходов из валовой прибыли.

Все три части отчета о прибылях и убытках важны для администрации фирмы. Ее будет интересовать как уровень валовой прибыли, так и ее сумма. Например, администрация может попытаться увеличить объем реализации путем:

1 снижения продажной цены, что приведет к сокращению уровня валовой прибыли; повышение операционных расходов (например, затраты на рекламу);

2 сокращение себестоимости реализованной готовой продукции или уменьшения операционных расходов.

Вся готовая продукция ТОО «Ара» выпускается при помощи товарно-материальных запасов, учет которых ведется на счетах 201 -208.

Кроме того, следует вести списание ТМЗ по методам предусмотренным казахстанскими стандартами бухгалтерского учета № 7 «Учет товарно-материальных запасов» и международными стандартами финансовой отчетности 2 «Запасы».

Это методы:

1. средневзвешенной стоимости,

2. специфической идентификации,

3. ЛИФО,

4. ФИФО,

5. НИФО,

6. стандартная цена

Метод по средневзвешенной стоимости основан на использовании расчетов и определении их на базе средней стоимости единицы каждого вида имевших движение в отчетном периоде материалов, как оставшихся неиспользованными на конец отчетного периода, так и отпущенных на производство.

ФИФО - предполагает списание материалов по себестоимости первых в отчетном периоде закупок с учетом стоимости материалов, числящихся в учете на конец отчетного периода. То есть сначала определяется себестоимость не использованных на конец отчетного периода материалов.

ЛИФО - списание материалов по себестоимости последних закупок обеспечивает соответствие текущих доходов и расходов и позволяет учесть влияние инфляции на результаты финансово-хозяйственной деятельности строительной организации.

Специфической идентификации - рассчитывается себестоимость единицы материальных запасов, которые обычно не являются взаимозаменяемыми, и предназначены для специальных проектов, или заказов.

НИФО - предполагает списание материалов по ценам «следующим поступил - первым убыл». При этом методе необходимы поправки для уравнения стоимости отпуска со стоимостью поступлений. Этот метод подобен методу цены замещения.

Стандартная цена - нормативная себестоимость. Материалы отпущенные в производство оцениваются по их стандартной (нормативной) цене. Различия между реальной ценой и нормативной накапливаются на отдельном счете.

Каждый из данных методов имеет как свои преимущества, так и недостатки. У предприятия имеется возможность выбора различных методов оценки запасов, но после того как метод выбран, он должен применяться из одного расчетного периода в другой.

В связи с облегчением оценки ТМЗ и применяется компьютеризированный их расчет.

2.3.Документация по учету движения и реализации готовой продукции

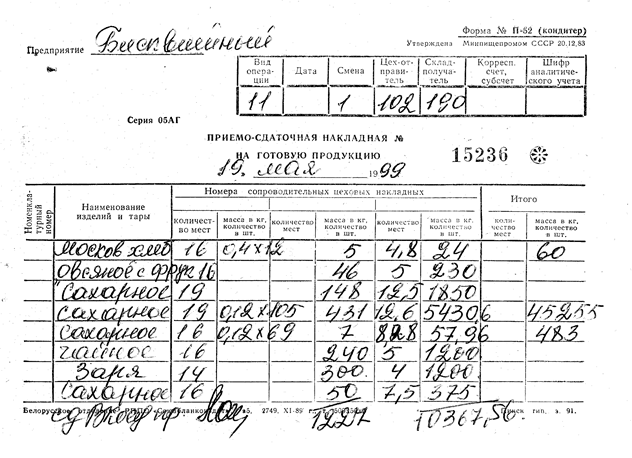

Готовую продукцию из производства на склады приходуют по приемо-сдаточным накладным или по сводке выпуска продукции.

Приемо-сдаточная накладная выписывается в цехе в 2-х экземплярах. После сдачи готовой продукции на склад, один экземпляр накладной остается на складе, второй в цехе. На предприятиях различных отраслей экономики применяются специализированные бланки приемо-сдаточных накладных.

Сводка выпуска продукции применяется для оперативного наблюдения за ходом выполнения производственных заданий и обсчета стоимости выпущенной готовой продукции. По сводке может осуществляться оприходование продукции за месяц. В этом случае к ней прилагаются соответствующие накладные.

На складах готовой продукции учет ведут в специальных карточках, аналогично учету материалов. В конце месяца остатки, выведенные в карточках, заведующий складом переносит в Книгу остатков готовой продукции. Документы по приходу и расходу готовой продукции вместе с реестрами приемки-передачи документов поступают в бухгалтерию.

Данные реестров приемки-передачи документов по приходу и расходу готовой продукции записывают в накопительную ведомость синтетического учета готовой продукции по учетным группам. В ведомости указывают остатки продукции на начало месяца, приход и расход, выводят остатки на конец месяца по учетным группам. Данные накопительной ведомости сверяют с книгой остатков готовой продукции, что обеспечивает тождественность складского и синтетического учета.

Наряду с этими документами ТОО «Ара» ведет номенклатуру готовой продукции, которая представляет собой весь ее перечень, с указанием номенклатурного номера.

Если предприятием проводится инвентаризация готовой продукции, тогда по ее результатам составляется акт инвентаризации, который подписывается комиссией, назначенной приказом руководителя и проводимой данную операцию.

Документальное оформление операций по товародвижению при ввозе продукции на территорию Республики Казахстан предприятием ТОО «Ара»

Внешнеэкономические сделки, осуществляемые ТОО «Ара» оформляется контрактом, в котором отражаются права, обязанности и ответственность сторон. Для правильного оформления сделок ТОО пользуется международными правилами толкования торговых терминов («Инкотермс»), разработанными Международной торговой палатой, которые сгруппированы в четыре базовые категории: F, E, C, D.

По условиям группы «Е» покупатель получает готовую к отправке продукцию на складе продавца (завода). Группу «F» составляют условия, по которым продавец обязан доставить продукцию до транспортных средств, указанных покупателем. Условиями группы «С» предусматривается, что продавец должен заключить договор перевозки, но при этом он не несет риска потери или повреждения продукции и расходов, возникших после ее отгрузки. По условиям группы «D» продавец берет на себя все риски и затраты, связанные с доставкой груза в пункт назначения.

При поставке продукции на условиях CIF продавец обязан застраховать тоннаж, оплатить фрахт, поставить продукцию на порт отправления, погрузить ее за свой счет на борт судна в согласованный срок и вручить покупателю документ. В обязанности продавца так же входит страхование продукции от транспортного риска. Таким образом, при базисном условии CIF в цену, подлежащую уплате поставщику покупателем, включают стоимость продукции, фрахт и страхование.

На условиях DAF продавец несет ответственность по поставке продукции, разрешенной для экспорта, до обозначенного места, а покупатель обязан в указанном месте и в указанное время принять товар.

FAS - условие поставки, согласно которому продавец за свой счет доставляет продукцию к борту судна, а последующие расходы (погрузка, фрахт) несет покупатель. Риск порчи и гибели продукции до ее размещения на транспортном средстве несет продавец.

FOB - условие продажи, согласно которому поставщиком в цену продукции включается ее стоимость и расходы по доставке и погрузке на борт судна и т.д.

«Интеркомс» носит рекомендательный характер и его применение в полном объеме или в определенной части зависит от соглашения сторон. При несовпадении толкований базисных условий поставки в контракте и в «Интеркомс» предпочтение отдается контракту.

Вся готовая продукция, ввозимая на территорию Республики Казахстан ТОО «Ара» проходит таможенный контроль. При этом на таможне предприятие осуществляет таможенные платежи, предусмотренные законодательством, а также предприятиями исчисляются налоговые обязательства.

Основными документами, применяемыми во внешнеэкономической деятельности по ввозу готовой продукции из зарубежных стран ТОО «Ара» являются:

Товарно-сопроводительная документация - сертификаты качества продукции, упаковочный лист, спецификация и т.д.

Транспортная, экспедиторская и страховая документация - железнодорожная накладная и ее копии (дубликат железнодорожной накладной международного грузового сообщения, квитанция железнодорожной накладной внутреннего грузового сообщения, багажная квитанция, коносамент, накладные автотранспортного, речного и воздушного сообщения и др.)

Складская документация - приемный акт порта, генеральный акт разгрузки судна с импортными грузами в порту прибытия, доковая расписка о принятии груза на хранение.

Расчетная документация - счета-фактуры, расчетные спецификации, переводной вексель (тратта);

Банковская документация - заявление на перевод валюты, инкассовое поручение, поручение об открытии аккредитива, чек, поручение о переводе средств на депозит таможни Республики Казахстан, выписки операций по валютным и расчетным счетам.

Таможенная документация - грузовая таможенная декларация (ГТД), сертификат о происхождении, справка об уплате пошлин, акцизов, сборов.

Претензионная документация - претензионное письмо, исковое заявление в суд или арбитраж, постановление об удовлетворении или отклонении иска.

Документы по недостаче и порче - коммерческий акт на недостачу, аварийный сертификат.

Одним из важных документов в деятельности ТОО «Ара», при реализации готовой продукции является счет-фактура, которая является обязательным документом для всех плательщиков НДС, и которая предоставляется покупателям готовой продукции.

Помимо этого можно использовать компьютеризированный учет готовой продукции. Существует очень удобные программы, такие как 1С: Предприятие, и ее составная компонента - 1С: Торговля и склад, программа MS EXCEL, при помощи которой очень удобно производить анализ продукции, создавать первичные документы и строить по данным отчетности диаграммы.

Одним из самых распространенных на сегодняшний день способов компьютеризации учета является программа 1С: Бухгалтерия и ее версия 7.7.

Программа позволяет не только вести первичную отчетность, но и так же сама составляет отчеты по готовой продукции и без помощи других программ выводит аналитические данные в виде диаграмм, где можно более детально рассмотреть процентное соотношение готовой продукции.

В первую очередь, что бы грамотно вести учет данным способом следует оприходовать всю продукцию и занести ее в список номенклатуры.

В зависимости от специфики предприятия можно применять различные методы компьютеризированного учета ТМЗ и различные программы для его ведения. Любая программа, такая как, например, программа 1С: Бухгалтерия 7.7., установленная в ТОО «Ара» может быть настроена на деятельность предприятия.

Похожие работы

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

... остается на складе сбыта. Количество приходуемых на склад изделий, их вес и объем измеряются, подсчитываются, при необходимости взвешиваются. Цена проставляется на основе номенклатуры - ценника, договора, контракта. Учет готовой продукции в ГУП «Таттехмедфарм» ведется по нормативной (плановой) себестоимости, и без применения счета 40. На синтетическом счете 43 готовая продукция отражается по ...

... , учтенных в карточках, на складах составляются оборотные ведомости готовой продукции или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию. Здесь они необходимы для ведения количественного и стоимостного учета движения готовой продукции на складах и организации контроля за сохранностью этих ценностей. Методическими указаниями предложен вариант оформления операции отпуска ( ...

... , от объема реализации зависит и величина прибыли предприятия - одного из важнейших показателей его деятельности. Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят: · постоянный контроль за выпуском готовой продукции (работ, услуг) по объему, ассортименту и качеству; · ...

0 комментариев