Классификацию и оценку;

Метод определения таможенной стоимости на основе вычитания стоимости

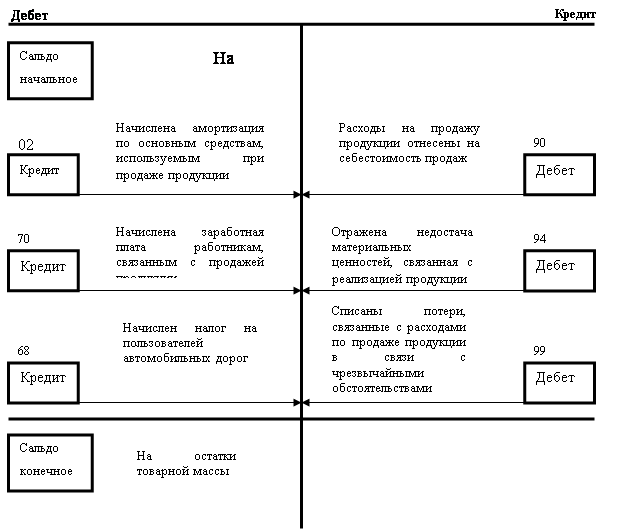

Синтетический и аналитический учет готовой продукции и ее реализации

АУДИТ ГОТОВОЙ ПРОДУКЦИИ В ТОО «АРА»

МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА И АУДИТА ГОТОВОЙ ПРОДУКЦИИ В ТОО «АРА»

По результатам проведенного финансово-экономического анализа деятельности предприятия

Навигация

Метод определения таможенной стоимости на основе вычитания стоимости

Организация анализа и учета готовой продукции

103526

знаков

8

таблиц

1

изображение

4. Метод определения таможенной стоимости на основе вычитания стоимости.

Определение таможенной стоимости по методу оценки на основе вычитания стоимости производится в том случае, если оцениваемая, идентичная или однородная продукция будет продаваться без изменения своего первоначального состояния. При использовании этого метода в качестве основы для определения таможенной стоимости принимается цена единицы продукции, по которой оцениваемая, идентичная или однородная продукция продается наибольшей партией не позднее 90 дней с даты ввоза участнику сделки, не являющемуся взаимозависимым с продавцом лицом.

Из цены единицы продукции вычитаются следующие компоненты: расходы на выплату комиссионных вознаграждений, надбавки и общие расходы в связи с продажей продукции того же класса и вида; суммы ввозных пошлин, налогов, сборов и иных платежей, подлежащих уплате в РК в связи с ввозом или продажей продукции; обычные расходы, понесенные в РК на транспортировку, страхование, погрузочные и разгрузочные работы.

При отсутствии случаев продажи оцениваемой, идентичной и однородной продукции в таком же состоянии, в котором она находились на момент ввоза, по просьбе декларанта может использоваться цена единицы продукции, прошедшая переработку, с поправкой на добавленную стоимость.

5. Метод определения таможенной стоимости на основе сложения стоимости.

При использовании метода в качестве основы для определения таможенной стоимости принимается цена продукции, рассчитанная путем сложения: стоимости материалов и издержек, понесенных изготовителем в связи с производством оцениваемой продукции; общих затрат, характерных для продажи в РК из страны вывоза продукции того же вида, в том числе расходов на транспортировку, погрузочные и разгрузочные работы, страхование за место пересечения таможенной границы РК и иных затрат; прибыли, обычно получаемой экспортеров в результате поставки в РК такой продукции.

6. Резервный метод определения таможенной стоимости

В случаях, если таможенная стоимость продукции не может быть определена декларантом в результате последовательного применения указанных выше методов либо, если таможенный орган аргументировано считает что эти методы не могут быть использованы, таможенная стоимость определяется резервным методом. При его применении таможенный орган РК использует имеющуюся в его распоряжении ценовую информацию, полученную по результатам независимой экспертизы (инспекции) соответствия уровня цены продукции его качеству, а так же его классификации.

В качестве основы для определения таможенной стоимости продукции по резервному методу не могут быть использованы: цена продукции на внутреннем рынке РК; цена продукции, поставляемой из страны ее вывоза в третьи страны; цена на внутреннем рынке Казахстана на продукцию казахстанского происхождения; произвольно установленная или достоверно неподтвержденная цена продукции; стоимость идентичной или однородной продукции, определяемая на основе исчисления затрат, не предусмотренных законодательством о таможенном деле.

При невозможности использования 1-го метода и необходимости в уточнении таможенной стоимости, заявленной декларантом, согласно методам 2 - 6, он может получить декларируемую продукцию в соответствии с условной таможенной оценкой продукции, осуществленной таможенным органом, исходя из имеющейся у него ценовой информации.

Срок хранения на депозите таможенного органа внесенной суммы таможенных платежей и налогов составляет 60 дней, за исключением тех случаев, когда в качестве подтверждающих документов должны быть представлены платежные документы и по условиям сделки срок платежа превышает 60 дней.

После представления декларантом документов, подтверждающих заявленную таможенную стоимость, осуществляется возврат (либо зачет) излишне уплаченных сумм таможенных платежей и налогов, либо взыскания недоплаченных сумм, с заполнением формы корректировки таможенной стоимости.

Таможенная стоимость не находит отражения в бухгалтерском учете.

Основным методом определения таможенной стоимости при ввозе продукции является метод по цене сделки с ввозимой продукцией. В случае невозможности использования основного метода последовательно применяется каждый из ниже перечисленных методов. При этом каждый последующий метод применяется в том случае, если таможенная стоимость не может быть определена путем использования предыдущего метода. Методы вычитания и сложения стоимости могут применяться в любой последовательности.

2. ОРГАНИЗАЦИЯ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ И ЕЕ РЕАЛИЗАЦИИ

2.1 Финансово-экономическая характеристика ТОО «Ара»

Товарищество с ограниченной ответственностью «Ара» образовано в 2001 году и действует по сегодняшний день. Предприятие является коммерческой организацией и зарегистрировано в Налоговом Комитете по Сарыаркинскому району. Его единственным учредителем является:

Аубакиров Еркен Омарович - 100 % уставного капитала.

Общий размер уставного капитала составляет 980 000 (Девятьсот восемьдесят тысяч) тенге.

Реорганизации данного предприятия не происходило.

В своей деятельности предприятие опирается на:

1. Указ Президента Республики Казахстан, имеющий силу закона, № 2732 от 26.12.95 г. «О бухгалтерском учете»;

2. Стандарты бухгалтерского учета РК;

3. Учетная политика и другие учредительные документы.

ТОО «Ара» для достижения установленных целей своей деятельности имеет право от своего имени совершать сделки, заключать договора, приобретать имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде.

ТОО имеет самостоятельный баланс, расчетные и иные счета в банках, круглую печать, штампы, бланки, эмблему и другие необходимые атрибуты.

Целью предприятия является: наиболее полное и качественное удовлетворение потребностей казахстанских и иностранных организаций и граждан в своей продукции (хозяйственное мыло 25 %), а так же ввозимой продукцией других государств (продукты питания).

Виды деятельности ТОО «Ара»:

1) Торгово - закупочная деятельность сырья, для производства хозяйственного мыла 25 % и другой продукции, произведенной за рубежом;

2) Внешнеэкономическая деятельность в соответствии с законодательством Республики Казахстан;

3) Оказание погрузочно-транспортных услуг;

4) Коммерческая, посредническая деятельность;

5) Оптовая и розничная торговля товаров народного потребления, в том числе путем создания сети торговых баз, магазинов, коммерческих центров.

Вся финансовая деятельность ТОО «Ара» условно подразделяется на следующие виды:

1. Финансовый учет - ведется на синтетических счетах подразделов 10 -80 Типового плана счетов (см. п.п.2.3), где формируются все затраты и доходы в процессе финансово-хозяйственной деятельности предприятия; финансовый учет открыт для внешних пользователей и контролируется госорганом, в пределах компетенции и независимыми аудиторами по заказу собственника; а так же предприятием применяются забалансовые счета;

2. Производственный учет - отражается на синтетических счетах подразделов 90 - 93 Типового плана счетов и формирует внутрифирменную калькуляционную себестоимость продукции учитывает все прямые и накладные расходы фирмы. Данные этого учета относятся к коммерческой тайне и предназначены для ограниченного круга пользователей и используются для планирования цен, доходов и расходов, оценки финансового состояния фирмы и прогноза текущей и перспективной стоимости.

3. Статистический учет - базируется на данных финансового учета, устанавливается (объем и формы) органами Национального статистического агентства согласно Перечню и других актов.

4. Налоговый учет - формируется на базе конечных результатов бухгалтерского учета в соответствии с налоговым законодательством и не предусматривает альтернативных методов учета. Фиксируются данные учета в нестандартных таблицах, ведомостях, расчетах на протяжении отчетного периода и используются при расчете налогооблагаемого дохода.

5. Управленческий учет - это сводная информация, составляемая по заданию высшего руководства фирмы по данным финансового, производственного, статистического и налогового учета, необходимая для анализа текущих перспективных ситуаций и принятия эффективных управленческих решений и устанавливается в произвольных формах.

Далее для ознакомления с предприятием проведем анализ финансового состояния предприятия за последние два года.

Анализ динамики состава и структуры активов баланса дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов. Прирост актива свидетельствует о расширении деятельности предприятия, а уменьшение о сужении.

При анализе активов, являющихся важнейшим элементом финансовой отчетности, изучается их наличие, состав, структура и происшедшие в них изменения. Анализ структуры активов в целом и его отдельных группировок позволяет судить о рациональном их размещении.

Увеличение активов положительно характеризует работу предприятия, поскольку свидетельствует о его дальнейшем развитии.

В таблице 2 проанализируем динамику состава и размещения активов баланса в ТОО «Ара» за период 2003-2004 годы.

Из данных таблицы видно, что валюта баланса, отражающая реальную стоимость активов, увеличилась за анализируемый период на 106,6 тыс.тенге. Это положительно характеризует работу предприятия, поскольку свидетельствует о его дальнейшем развитии.

Проанализируем, какими статьями обеспечен рост стоимости имущества: увеличение большей частью обеспечено ростом стоимости незавершенного капитального строительства (1056,3 тыс. тенге), дебиторская задолженность увеличилась в 1,8 раз или на 313 тыс. тенге, остальные статьи имущества снижаются. В частности стоимость основных средств снижается по причине увеличения суммы накопленной амортизации, снижение стоимости материалов и готовой продукции для предприятия можно назвать не столь существенным (27% и 28,7% соответственно), аналогично и по денежным средствам - 13,1%.

Анализируя структуру статей актива баланса можно сказать, что наибольший удельный вес занимает стоимость незавершенного капитального строительства 32,8 % в 2003 году и 43,4 % в 2004 году. Это характеризуется положительно, т.к. у предприятия имеется возможность осуществлять капитальное строительство. Доля текущих активов составила в 2003 году 55,98 % в 2004 году - 45,77 % .

Затем определим долю текущих активов в валюте баланса: повышение коэффициента мобильности активов предприятия. Данный коэффициент определяется, как отношение стоимости текущих активов к стоимости всего имущества предприятия. Он характеризует долю средств для погашения долгов. Чем выше значение коэффициента, тем больше у предприятия возможностей обеспечить бесперебойную работу, а также рассчитываться с кредиторами. С финансовой точки зрения рост его является положительным сдвигом в структуре - имущество становится более мобильным, что свидетельствует об ускорении его оборачиваемости, о росте эффективности его использования.

На анализируемом предприятии уровень этого коэффициента в 2003 году составлял 0,56, а в 2004 - 0,46, что характеризует хорошую мобильность активов и бесперебойную работу предприятия.

Следующим обособленным показателем, характеризующим эффективность размещения активов предприятия, является коэффициент соотношения мобильных и иммобилизованных средств. Он определяется как частное от деления стоимости текущих активов на стоимость долгосрочных активов.

Оптимальная и критическая величина этого соотношения обусловлена отраслевыми особенностями предприятий. Уровень данного показателя должен быть не ниже 0,5.

Уровень его на анализируемом предприятии составил в 2003 году 1,217, а в 2004 году - 0,844. Понижение уровня этого коэффициента произошло в результате того, что наблюдается рост иммобилизованных средств при снижении мобильных средств. Исходя из соображения, что минимальная финансовая стабильность предприятия достигается в случае, когда обязательства гарантировано, покрываются текущими активами, признаком такой стабильности является выполнения условия: коэффициент соотношения текущих и долгосрочных активов больше коэффициента отношения заемного капитала к собственному капиталу.

В условиях рыночных отношений деятельность предприятия и его развитие осуществляются преимущественно за счет самофинансирования, т.е. собственного капитала. Лишь при недостаточности собственных финансовых ресурсов привлекаются заемные средства. В этих условиях особое значение приобретает финансовая независимость от внешних заемных источников, хотя обойтись без них сложно, практически невозможно. Поэтому необходимо разграничить источники формирования текущих активов финансовой отчетности. Минимальная часть их формируется за счет собственного оборотного капитала для обеспечения производственной программы (норматив). Возникающая в отдельные периоды дополнительная потребность в текущих активах сверх минимальной потребности покрывается краткосрочными кредитами банка и коммерческим кредитом, т.е. за счет заемных средств.

В процессе анализа источников формирования активов устанавливается фактический размер собственного и привлеченного (заемного) капитала, выявляются причины, вызвавшие их изменения за отчетный период, дается им соответствующая оценка. Главное внимание при этом уделяется собственному капиталу, поскольку запас источников собственных средств - это запас финансовой устойчивости. Важно установить не только фактический размер собственного капитала, но и определить удельный вес его в общей сумме капитала.

В таблице 3 проанализируем динамику состава и структуры источников имущества предприятия за 2003-2004 годы.

Коэффициент независимости определяют, насколько предприятие не зависимо от заемных средств, и способно маневрировать собственными средствами. Он определяется отношением собственного капитала ко всему авансированному капиталу. Рост его свидетельствует о увеличении финансовой независимости предприятия, снижения риска финансовых затруднений в будущих периодах.

Из данных таблицы видно, что источники формирования активов предприятия за анализируемый период увеличились на 106,6тыс.тенге. Этот прирост в основном обеспечен за счет роста собственного капитала, который в 2004 году составил 4940,6 тыс.тенге, что на 2462,5 тыс.тенге, или почти в 3 раза больше по сравнению с его величиной в 2003 года. Коэффициент независимости за этот период увеличился с 0,26 до 0,51. Что свидетельствует об улучшении финансовой устойчивости предприятия.

Также свидетельствует и удельный вес привлеченного капитала во всем авансированном капитале, являющийся показателем, обратным коэффициенту независимости. Его можно назвать коэффициентом зависимости. Данный коэффициент характеризует долю долга в общей сумме авансируемого капитала. Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования. На предприятии ТОО «АРА» уровень его составил в 2003 году 0,74, а в 2004 - 0,49.

Это говорит, что анализируемое предприятие увеличивает финансовую независимость.

В следующей таблице проанализируем обеспеченность ТМЗ нормальными источниками формирования.

Таблица 4.

Обеспеченность товарно-материальных запасов нормальными источниками их формирования на ТОО «ТТО «АРА» за период 2003-2004г.тыс.тенге

| №п/п | Показатели | 2003г. | 2004г. | Изменение за 2003-2004гг. (+/-) |

| 1 | Собственный капитал | 2478,0 | 4940,6 | 2462,6 |

| 2 | Долгосрочные активы | 4194,2 | 5225,4 | 1031,2 |

| 3 | Наличие собственного оборотного капитала (с1-с2) | -1716,2 | -284,8 | 1431,4 |

| 4 | Краткосрочные кредиты | 3650,9 | 2105,8 | -1545,1 |

| 5 | Общая величина нормальных источников формирования тмз(с.5+с.6) | 1934,7 | 1821,0 | -113,7 |

| 6 | ТМЗ | 4120,1 | 2983,2 | -1136,9 |

| 7 | Излишек(+) или недостаток (-) собственного оборотного капитала (с.3-с.8) | -5836,3 | -3268,0 | -2568,3 |

| 8 | Излишек(+) или недостаток (-) общей величины нормальных источников формирования тмз (с.7-с.8) | -2185,4 | -1162,2 | 1023,2 |

Проанализировав ряд показателей за 2003-2004гг. предприятие небыло обеспечено нормальными источниками финансирования товарно-материальных запасов. Собственный оборотный капитал не покрывает товарно-материальные запасы за анализируемый период и для нормального положения предприятие привлекло заемные средства и краткосрочные кредиты банка.

Что в результате привело к снижению необеспеченности ТМЗ собственным капиталом. Это свидетельствует о том, что финансовое положение предприятия за рассматриваемый период улучшается, но оптимального уровня еще не достигает.

Экономическая целесообразность функционирования предприятия в условиях рыночной экономики определяется получением дохода. Доходность предприятия характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности - это сумма доходов или прибыли.

В таблице 5. проведем анализ финансовых результатов деятельности предприятия.

Первым абсолютным показателем доходности является доход от реализации продукции (работ, услуг). Он показывается в отчете о результатах финансово-хозяйственной деятельности за минусом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей, а также стоимости возвращенных товаров, скидки с продаж и скидки с цены, предоставленных покупателю.

По данным таблицы можно сказать, что доход от реализации продукции за анализируемый период увеличился на 9,6 млн. тенге или на 15,4 %, что в большей степени связано с увеличением объема продаж и небольшим ростом цен на продукцию.

Вторым абсолютным показателем доходности является валовой доход. Он представляет собой финансовый результат от реализации продукции (работ, услуг) и определяется как разность между доходом от реализации продукции (работ, услуг) и себестоимостью реализованной продукции (работ, услуг) в результате основной деятельности.

Важнейшим фактором, влияющим на валовой доход, является себестоимость, поэтому снижение ее заметно сказывается на его величине. При стабильных экономических условиях хозяйствования основной путь увеличения валового дохода состоит в снижении себестоимости в части материальных затрат.

В отраслях, ориентированных на конечного потребителя, решающее значение имеют объемы производства и реализации продукции, определяемые спросом, уровнем себестоимости, но без ущерба для качества потребительских товаров. Увеличение объема реализации продукции в натуральном выражении прочих равных условиях ведет к росту дохода. Доход предприятий растет быстрыми темпам за счет роста цен. Увеличение цены само по себе не является негативным фактором. Оно вполне обосновано, если связано с повышением спроса на продукцию, улучшением технико-экономических параметров потребительских свойств выпускаемой продукции.

Валовой доход за анализируемый период увеличился на 16,5 % или на 2,4 млн. тенге. Это произошло в результате повышения уровня договорных цен и роста объема реализации продукции, хотя, при этом также, происходит повышение себестоимости продукции. Это можно охарактеризовать, как благоприятное явление предприятия, поскольку темп роста дохода превышает темп роста себестоимости на 0,3 %.

Следующий показатель доходности является доход от основной деятельности. Он представляет собой сальдированный финансовый результат и определяется, как разность между валовым доходом и расходами периода.

Из таблицы видно, что доход от основной деятельности увеличился в 1,8 раз - это характеризуется положительно и связано с тем, что темп роста расходов периода ниже темпа роста валового дохода на 10,7 пункта.

Показатель, который показывает финансовый результат, полученный предприятием за отчетный период - является чистый доход (убыток). Он определяется сопоставлением итоговых доходов с итоговыми расходами, т.е. отражает сальдированный результат. На предприятии ТТО «Ара» чистый доход за анализируемый период значительно увеличился. В 2003 году его величина составляла 1438 тыс. тенге, а в 2004 - 2594,3тыс.тенге, таким образом увеличение произошло в 1,76 раз на 1092,3 тыс. тенге.

К относительным показателям доходности, относятся показатели доходности (рентабельности), характеризующие эффективность деятельности предприятия, которая в условиях рыночной экономики определяет его способность к финансовому выживанию, привлечению источников финансирования и их доходное (прибыльное) использование. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена. Так как коэффициенты доходности являются важными характеристиками финансовой среды формирования дохода (прибыли) предприятия, они являются обязательными элементами сравнительного анализа и оценки финансового положения предприятия.

Похожие работы

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

... остается на складе сбыта. Количество приходуемых на склад изделий, их вес и объем измеряются, подсчитываются, при необходимости взвешиваются. Цена проставляется на основе номенклатуры - ценника, договора, контракта. Учет готовой продукции в ГУП «Таттехмедфарм» ведется по нормативной (плановой) себестоимости, и без применения счета 40. На синтетическом счете 43 готовая продукция отражается по ...

... , учтенных в карточках, на складах составляются оборотные ведомости готовой продукции или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию. Здесь они необходимы для ведения количественного и стоимостного учета движения готовой продукции на складах и организации контроля за сохранностью этих ценностей. Методическими указаниями предложен вариант оформления операции отпуска ( ...

... , от объема реализации зависит и величина прибыли предприятия - одного из важнейших показателей его деятельности. Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят: · постоянный контроль за выпуском готовой продукции (работ, услуг) по объему, ассортименту и качеству; · ...

0 комментариев