Плакат

Организация бухгалтерского учета и финансовой отчетности в государственном учреждении

Организация учета активов

Организация учета материальных запасов, малоценных и быстроизнашивающихся предметов

Учет движения денежных средств на расчетном счете, в кассе, учет прочих денежных документов

Организация учета расчетов с подотчетными лицами

Организация учета пассивов

Организация учета финансирования

Состав и представление финансовой отчетности

Анализ финансовой отчетности

Анализ отчета о движении основных средств

Анализ отчета о движении материальных ценностей

Анализ отчета об исполнении плана финансирования

Навигация

Анализ финансовой отчетности

Организация и контроль финансовой отчетности

165515

знаков

42

таблицы

24

изображения

2 Анализ финансовой отчетности

2.1 Анализ актива и пассива баланса исполнения плана финансирования

Бухгалтерский учет отражает в своих регистрах и периодической отчетности все стороны деятельности хозяйственных субъектов: производственные, расчеты с поставщиками и покупателями, платежи в бюджет, расчеты с рабочими и служащими, расчеты с другими дебиторами и кредиторами и т.д. Такой разносторонний характер учета позволяет использовать его для глубокого изучения всех положительных моментов в работе и недостатков, а также недочетов в экономике предприятия и своевременно принять меры по ним и реагировать.

Как правило, деятельность любого предприятия протекает под влиянием ряда внутрихозяйственных и внешних условий. Степень их влияния раскрывается в процессе проведенного анализа и получает определенное количественное выражение, как правило, в стоимостном, а иногда в натуральном выражении.

В задачи анализа хозяйственной деятельности государственного учреждения «Отдел образования и спорта города Аксу» входят:

- исследования исполнения плана финансирования, правильности их формирования и выявления направлений использования выделенных средств;

- определение эффективности и степени использования выделенных ресурсов.

Экономический анализ направлен прежде всего на резерв рационального использования средств выделенных на содержание аппарата отдела и для создания необходимых условий для осуществления основной их функции.

Анализ использования финансовых ресурсов осуществляется по данным бухгалтерского баланса и форм годовой отчетности.

Задачи и направления этого изучения определяются аналитическими возможностями указанных документов. Содержание характеризуемых процессов и формы их отражения в документах различаются по предприятиям и учреждениям.

Большинство бюджетных организаций и учреждении составляют баланс исполнения плана финансирования. Размещение и использование средств отражены в девяти разделах актива, а источники поступления и образования – в пяти.

Задачи анализа баланса бюджетных учреждений состоят в том, чтобы изучить обеспеченность учреждения средствами; движение и использование основных средств и материальных ценностей; соответствие остатков материальных ресурсов; раскрыть состояние средств расчетных статей баланса.

Актив баланса дает характеристику об имущественной стороне учреждения, то есть состав и состояние материальных ценностей, находящихся в непосредственном владении учреждения.

Анализ динамики и структуры активов баланса играет важную роль в процессе оценки финансового состояния предприятия. Для этого рассмотрим актив баланса учреждения и проведем его анализ.

Обязательными показателями анализа динамики структуры активов баланса являются:

- абсолютные величины по статьям активов отчетного баланса на начало и конец периода;

- удельный вес активов баланса в валюте баланса на начало и конец периода;

- изменения в абсолютных величинах;

- изменения в удельном весе;

- изменения в процентах к величинам на начало периода (темп прироста активов баланса).

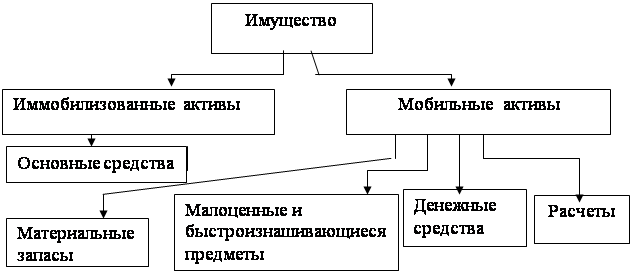

На основе данных баланса сделаем группировку и анализ статей актива баланса. Сгруппированные активы баланса показаны на рисунке 16.

Рисунок 16 Систематизированная группировка актива баланса государственного учреждения «Отдел образования и спорта города Аксу»

Анализ показателей активов, сделанный на основе исходного баланса и их систематизированной группировки представлен в таблице 21.

Таблица 21 Анализ статей актива баланса государственного учреждения «Отдел образования и спорта города Аксу»

| № п/п | Актив баланса | На 1 января 2005 года, тенге | На 1 января 2006 года, тенге | Абсолютное отклонение, тенге | Темп роста, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.1 | Иммобилизованные активы | 3878191 | 5,3 | 2830835 | 0,3 | -1047356 | -137 |

| 1.2 | Мобильные активы | 669586 | 4,7 | 715222 | 9,7 | 45636 | 106,8 |

| 1.2.1 | Материальные запасы | 21000 | 0,5 | 54800 | 1,6 | 33800 | +261 |

| 1.2.2 | Малоценные и быстроизнашивающиеся предметы | 608051 | 3,3 | 606492 | 7,2 | -1559 | -100,2 |

| 1.2.3 | Денежные средства | 20930 | 0,5 | 53930 | 0,9 | 33000 | +158,5 |

| продолжение таблицы 21 | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.2.4 | Расчеты | 19605 | 0,4 | - | -19605 | ||

| Баланс | 4547777 | 100 | 3546057 | 100 | -1001720 | -128 | |

Как видно из вышеприведенной таблицы 21, что объем имущества по учреждению снизился в целом по состоянию на 1 января 2006 года по сравнению с 1 январем 2005года на 1001720 тенге или 28%. Данное отклонение связано с уменьшением объема иммобилизованных активов (-1047356 тенге), то есть в связи со списанием транспортного средства. А мобильные активы в целом увеличились по состоянию на 1 января 2006 года на 45636 тенге или на 6,8% по сравнению с 1 январем 2005 года, а именно материальные запасы увеличились на 161%, денежные средства на 157,6%, но малоценные и быстро изнашивающие предметы уменьшились на 0,2%, в связи со списанием малоценных и быстроизнашивающихся предметов, в целом за отчетный период списано малоценных и быстроизнашивающихся предметов на сумму 12063 тенге. Так же уменьшилась дебиторская задолженность в разделе «Расчеты», по состоянию на 1 января 2005 года она составляла 19605 тенге.

Объем мобильных активов на 1 января 2005 года равен 669586 тенге, а по состоянию на 1 января 2006 года 715222 тенге.

Иммобилизованные активы соответственно составляют по состоянию на 1 января 2005 года 3878191 тенге, а на 1 января 2006 года – 2830835 тенге.

Как видно из таблицы 21 иммобилизованные активы преобладают над мобильными, что свидетельствует о высокой фондовооруженности учреждения.

При оценке финансовой стабильности учреждения важную роль играет коэффициент соотношения мобильных и иммобилизованных активов, который составляет:

К (м/и) =МА/ИА, где

МА – мобильные активы;

ИА – иммобилизованные активы.

На 1 января 2005 года К(м/и) = 669586/3878191 = 0,17

На 1 января 2006 года К(м/и) = 715222/2830835 = 0,25

На основе выполненных решений, видно что по состоянию на 1 января 2005 года мобильные активы составляли 17 процентов иммобилизованных активов, а по состоянию на 1 января 2006 года коэффициент повысился на 0,08 и составил 25 процентов и можно сделать вывод, что если коэффициент за отчетный год повысился, значит данное учреждение может стать финансово стабильным.

В пассиве баланса исполнения плана финансирования государственного учреждения «Отдел образования и спорта города Аксу», показываются источники образования средств бюджета. В нем отражается финансирование на содержание аппарата, фонды и расчеты.

В процессе анализа пассивов государственного учреждения «Отдел образования и спорта города Аксу» первую очередь следует изучить изменения в их составе, структуре и дать им оценку, что показано в таблице 22.

Таблица 22

Анализ состава и структуры пассива баланса государственного учреждения «Отдел образования и спорта города Аксу»

| № п/п | Показатели Пассива | На 1 января 2005 года | На 1 января 2006 года | Изменения | ||||

| Сумма, тенге | Удельный вес, % | Сумма, тенге | Удельный вес, % | Сумма, тенге | Удельный вес, % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1 | Финансирование из бюджета на расходы | 61535 | 1,4 | 108684 | 3,1 | 47149 | 1,7 | |

| 2 | Фонды | 4486242 | 98,6 | 3437327 | 96,9 | -1048915 | -1,7 | |

| 2.1 | Фонды в активах | 1177991 | 25,9 | 1086932 | 30,6 | -91059 | 4,7 | |

| продолжение таблицы 22 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 2.2 | Износ актива | 2700200 | 59,4 | 1743903 | 49,2 | -956297 | -10,2 | |

| 2.3 | Фонд МБП | 608051 | 13,3 | 606492 | 17,1 | -1559 | 3,8 | |

| 3 | Расчеты | 46 | 46 | |||||

| 3.1 | Расчеты с подотчетными лицами | 46 | 46 | |||||

| Баланс | 4547777 | 100 | 3546057 | 100 | -1001720 | 0 | ||

Анализируя состав и структуру источников формирования имущества, видно что по состоянию на 1 января 2006 года источники формирования имущества в целом снизились на 1001720 тенге, а именно уменьшились в фондах на 1048915 тенге, согласно разрешения Департамента коммунальной собственности, в 2005 году была списана автомашина ВАЗ 21083 на сумму 1427306 тенге и по этой причине уменьшился фонд в активах и износ актива, но так же надо отметить и увеличения фонда в активах на 379950 тенге, так как в 2005 году были приобретены основные средства а именно компьютеры в количестве 3 штук. Фонд в малоценных и быстроизнашивающихся предметах по состоянию на 1 января 2006 года уменьшился на сумму 1559 тенге, так как 2005 году государственным учреждением «Отдел образования и спорта города Аксу» были приобретены малоценные и быстроизнашивающиеся предметы в сумме 10504 тенге, и в отчетном году было произведено списание малоценных и быстроизнашивающихся предметов на сумму 12063 тенге. Так же следует обратить внимание, что анализируя состав и структуру источников формирования имущества видно и увеличение в неиспользованных средствах финансирования из бюджета на расходы на 47149 тенге и рост в разделе «Расчеты» на 46 тенге.

По состоянию на 1 января 2005 года 98,6% к валюте баланса занимают фонды, а именно фонды в активах 25,9%, износ актива 59,4%, фонды малоценных и быстроизнашивающихся предметов 13,3%. На долю остатка неиспользованных средств финансирования приходится 1,4%. За отчетный период наблюдается уменьшение фондов в целом на 1,7%, на 1 января 2006 года фонды составили 96,9% к балансу. Следует отметить, что уменьшение фондов произошло за счет уменьшения износа актива на 10,2%, так как в течении отчетного года было списание основных средств. Но так же наблюдается увеличение фонда в активах на 4,7%, и фонда в малоценных и быстроизнашивающихся предметов на 3,8%, за счет приобретения в отчетном году основных средств и малоценных и быстроизнашивающихся предметов. Но в то же время возросла сумма неиспользованных средств финансирования на 1,7% и на 1 января 2006 года составили 3,1%, в результате того, что увеличились запасы, а именно материальные запасы увеличились на 161%, денежные средства на 157,6%.

В целом изменение в пассиве баланса свидетельствует об финансовом состоянии государственного учреждения.

Похожие работы

... в пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год. Промежуточная бухгалтерская отчетность может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, раскрывшей учетную политику. Заключение В бухгалтерском учете под учетной ...

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... (для компаний, которые согласно ст. 7 Федерального закона «Об аудиторской деятельности» от 07.08.2001 г. №119-ФЗ обязаны проводить обязательную ежегодную аудиторскую проверку бухгалтерской финансовой отчетности) и утверждения отчетности на общем собрании акционеров. В соответствии с п. 2 ст. 15 Федерального закона «О бухгалтерском учете» организации обязаны представлять квартальную бухгалтерскую ...

... II. Анализ финансовой отчетности и его роль в развитии экономики предприятий Республики Узбекистан 2.1 Методика горизонтального анализа финансовой отчетности предприятия Анализ финансовой отчетности представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем. Целью анализа финансовой отчетности является определение наиболее ...

0 комментариев