Плакат

Организация бухгалтерского учета и финансовой отчетности в государственном учреждении

Организация учета активов

Организация учета материальных запасов, малоценных и быстроизнашивающихся предметов

Учет движения денежных средств на расчетном счете, в кассе, учет прочих денежных документов

Организация учета расчетов с подотчетными лицами

Организация учета пассивов

Организация учета финансирования

Состав и представление финансовой отчетности

Анализ финансовой отчетности

Анализ отчета о движении основных средств

Анализ отчета о движении материальных ценностей

Анализ отчета об исполнении плана финансирования

Навигация

Учет движения денежных средств на расчетном счете, в кассе, учет прочих денежных документов

Организация и контроль финансовой отчетности

165515

знаков

42

таблицы

24

изображения

1.2.3 Учет движения денежных средств на расчетном счете, в кассе, учет прочих денежных документов

Движение средств на бюджетных счетах, в кассе, а также прочих денежных документов, учитываются в разделе «Денежные средства» плана счетов бухгалтерского учета.

На счете 10 "Лимиты по местным бюджетам" учитывается движение лимитов, выделенных государственным учреждениям, содержащимся за счет местных бюджетов. Порядок финансирования государственного учреждения ”Отдел образования и спорта г. Аксу» содержащегося за счет местного бюджета, регламентируется постановлением Правительства Республики Казахстан утвержденного 25 июля 2004 года № 110 «Правила исполнения республиканских и местных бюджетов»;

Распорядителям лимитов по местным бюджетам в установленном порядке открывается бюджетный счет на расходы государственного учреждения и для перевода средств подведомственным государственным учреждениям.

Отдел финансов до 10 числа текущего месяца, за исключением первого и последнего месяца текущего финансового года, выдает разрешение государственному учреждению «Отдел образования и спорта города Аксу» по форме согласно приложению И.

Разрешения государственному учреждению выдается в соответствии с планом финансирования по обязательствам, паспортами и доводится до территориальных органов казначейства. За 2005 год поступило финансирования государственному учреждению «Отдел образования и спорта города Аксу» на общую сумму 4979000 тенге.

Согласно выданного разрешения и принятых обязательств государственное учреждение «Отдел образования и спорта города Аксу» представляет в территориальный орган казначейства счет к оплате на бланке установленных форм (приложение К).

Остатки по счету 10 "Лимиты по местным бюджетам" должны соответствовать остатку лимитов по бюджетному счету государственного учреждения.

Для сверки правильности бухгалтерских записей по счету 10 государственное учреждение за последний день месяца и в сроки по согласованию с органами казначейства получает выписку с лицевого счета и форму 4-20 сводный отчет по расходам по бюджетной классификации (приложение Л).

Учет операций по движению лимитов на счетах государственного учреждения «Отдел образования и спорта города Аксу», ведется в накопительной ведомости (мемориальный ордер 2).

В исследуемом учреждении осуществляется учет исполнения плана финансирования самостоятельно, аналитический учет открытых лимитов кассовых и фактических расходов ведется в книге учета лимитов и расходов по программе, подпрограмме и спецификам бюджетной классификации. Записи производятся по каждому документу, поступившему за день.

Счет 10 "Лимиты по местным бюджетам" подразделяется на субсчета:

100 "Лимиты на расходы государственного учреждения для перевода подведомственным государственным учреждениям и на другие мероприятия";

103 "Лимиты на капитальные вложения";

108 "Лимиты по операциям, связанным с товарной или натуральной частью поступлений в местный бюджет и расходованием их";

109 "Средства заказчика на специальном счете в банке для расчетов с подрядчиком по капитальным вложениям".

В государственном учреждении «Отдел образования и спорта города Аксу» затрагивается субсчет 100.

На субсчете 100 "Лимиты на расходы государственного учреждения, для перевода подведомственным государственным учреждениям и на другие мероприятия" учитывается движение лимитов, поступивших от департамента финансов на содержание государственного учреждения.

При поступлении финансирования на счет государственного учреждения производятся запись в дебет соответствующих субсчетов 100, и в кредит субсчета 230.

При использовании средств на основании первичных документов производятся записи в кредит соответствующего субсчета счета 10 и в дебет соответствующих субсчетов счетов 06, 12 и другие.

При поступлении средств на бюджетный счет на восстановление кассового расхода производится запись в дебет соответствующего субсчета счета 10 и в кредит соответствующих субсчетов счетов 12, 16, 17 и другие.

Корреспонденция счетов по учету денежных средств на расчетном счете представлена в таблице 4.

Таблица 4

Корреспонденция счетов по учету денежных средств на расчетном счете в государственном учреждении «Отдел образования г. Аксу»

| № | Содержание операции | Дебет | Кредит | Сумма, тенге |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Поступило финансирование из городского бюджета | 100 | 230 | 303000 |

| 2 | Перечислена заработная плата на карт счета | 183 | 100 | 319786 |

| 3 | Перечислено с расчетного счета за услуги связи в Аксуский РУТ | 178 | 100 | 31000 |

| 4 | Перечислен с расчетного счета индивидуальный подоходный налог | 173 | 100 | 20501 |

| 5 | Получено наличными по чеку | 120 | 100 | 4088 |

| 6 | Перечислен с расчетного счета социальный налог | 159 | 100 | 69682,1 |

| 7 | Перечислено пособие по временной не трудоспособности | 183 | 100 | 2500 |

| продолжение таблицы 4 | ||||

| 1 | 2 | 3 | 4 | 5 |

| 8 | Перечислены с расчетного счета профсоюзные взносы | 185 | 100 | 3437,2 |

| 9 | Перечислены с расчетного счета пенсионные взносы в ГПФ | 198 | 100 | 38191,6 |

| 10 | Перечислено с расчетного счета ИП «Бендик» за полученную бумагу | 178 | 100 | 19700 |

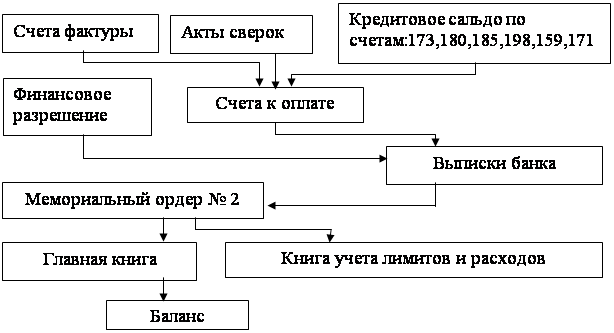

Документооборот по учету денежных средств на расчетном счете показан на рисунке 5

Рисунок 5 Схема документооборота по учету денежных средств на расчетном счете в государственном учреждении «Отдел образования и спорта г. Аксу»

Движение и наличие денежных средств в кассе государственного учреждения учитываются на счете 120.

Порядок ведения кассовых операций и определения лимита наличных денег в кассах государственных учреждений определен Правилами ведения кассовых операций в государственных учреждениях, утвержденных приказом Министерства финансов Республики Казахстан от 25 апреля 2000 года N 195, с учетом внесенных в них изменений и дополнений.

В отделе образования, обязанности кассира исполняет ведущий специалист отдела бухгалтерского учета и отчетности, по письменному распоряжению начальника отдела, с заключением договора о его полной материальной ответственности. Наличные деньги получает в Народном банке по именным чекам Казначейства.

При получении наличных денег по именному чеку Казначейства производится бухгалтерская запись: Дт 120 "Касса" Кт 100 " Лимиты по местным бюджетам ".

В государственном учреждении «Отдел образования и спорта г. Аксу», наличные деньги используются в основном по специфике 151 «Командировки и служебные разъезды внутри страны» – на командировочные расходы, по специфике 139 «Приобретение прочих товаров» – на приобретение хозяйственных и канцелярских товаров, согласно приказа Министерства финансов Республики Казахстан. По 139 специфике «Приобретение прочих товаров» разрешается проводить платежи с использованием наличных денег с соответствующим ограничением в размере 50 кратного расчетного показателя бюджетных средств, а по специфике 151 «Командировки и служебные разъезды внутри страны» ограничение на получение наличности не устанавливается.

Государственное учреждение имеет право хранить в своей кассе наличные деньги, полученные по чеку, не более 3 рабочих дней.

Корреспонденция счетов операции по учету денежных средств в кассе приведена в таблице 5.

Таблица 5

Корреспонденция счетов по учету денежных средств в кассе в государственном учреждении «Отдел образования и спорта города Аксу»

| № п/п | Содержание операции | Дебет | Кредит | Сумма, тенге |

| 1 | 2 | 3 | 4 | 5 |

| Продолжение таблицы | ||||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Получены наличные деньги по именному чеку казначейства | 120 | 100 | 4088 |

| 2 | Выданы из кассы в подотчет на командировочные расходы | 160 | 120 | 4088 |

Полученная в банке наличность приходуется в кассу исследуемого учреждения в тот же день по приходному кассовому ордеру (приложение М). Приходные и расходные кассовые ордера до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых ордеров.

Прием наличных денег кассой государственного учреждения производится по приходным кассовым ордерам, подписанным главным бухгалтером, с выдачей квитанции за подписями главным бухгалтером и кассира, заверенная печатью (штампом) .

Выдача наличных денег из касс производится по целевому назначению по расходным кассовым ордерам (приложение О) или надлежаще оформленным другим документам, с наложением на этих документах штампа с реквизитами расходного кассового ордера.

Учет кассовых операций в государственном учреждении «Отдел образования и спорта города Аксу» ведется в кассовой книге .

Записи в кассовую книгу производятся ведущим специалистом отдела бухгалтерского учета и отчетности, сразу же после получения или выдачи денег по каждому кассовому ордеру или другому заменяющему его документу. Ежедневно, в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает главному бухгалтеру в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) вместе с приходными и расходными документами под расписку в кассовой книге. Одновременно кассир сверяет остаток наличных денег в кассе с фактическим наличием денег.

Контроль за правильным ведением кассовой книги и книг контроля использования наличных денег по целевому назначению отдельно по бюджетным средствам возлагается на главного бухгалтера данного учреждения.

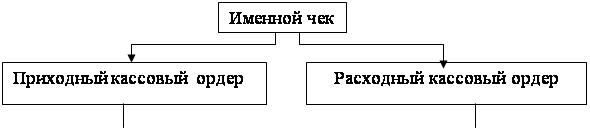

Документооборот учета денежных средств в кассе показан на рисунке 6.

| |||||||||||||||||||

| |||||||||||||||||||

|

| ||||||||||||||||||

| |||||||||||||||||||

Рисунок 6 Схема документооборота по учету денежных средств в кассе

в государственном учреждении «Отдел образования и спорта города Аксу»

Прочие денежные средства государственного учреждения учитываются, на счете «Прочие денежные средства». Этот счет подразделяется на субсчета:

130 "Аккредитивы";

132 "Денежные документы";

134 "Финансовые вложения".

В данном учреждении затрагивается субсчет 132 "Денежные документы".

На субсчете 132 "Денежные документы" учитываются разные денежные документы: оплаченные талоны на бензин и масла, полученные извещения на почтовые переводы, почтовые марки и марки госпошлины, бланки трудовых книжек и вкладыши к ним.

Талоны на бензин выдаются водителю в подотчет по распоряжению руководителя государственного учреждения. Повторная выдача талонов может производиться только после сдачи отчета за ранее полученные.

В исследуемом учреждении по состоянию на 1.01.2006 года, денежных документов числится на сумму 53930 тенге, а именно талоны на бензин.

Аналитический учет денежных документов, кроме бланков трудовых книжек и вкладышей к ним, ведется по их видам на карточках, а учет бланков трудовых книжек и вкладышей к ним - в приходно-расходной книге учета бланков трудовых книжек и вкладышей к ним.

Корреспонденция счетов по учету денежных документов приведена в таблице 6.

Таблица 6

Корреспонденция счетов по учету денежных документов в государственном учреждении «Отдел образования и спорта города Аксу»

| № п/п | Содержание операции | Дебет | Кредит | Сумма, тенге |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Получен бензин от КХ «Алипов» | 132 | 178 | 42000 |

| 2 | Выдан бензин в подотчет | 160 | 132 | 10340 |

Похожие работы

... в пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год. Промежуточная бухгалтерская отчетность может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, раскрывшей учетную политику. Заключение В бухгалтерском учете под учетной ...

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... (для компаний, которые согласно ст. 7 Федерального закона «Об аудиторской деятельности» от 07.08.2001 г. №119-ФЗ обязаны проводить обязательную ежегодную аудиторскую проверку бухгалтерской финансовой отчетности) и утверждения отчетности на общем собрании акционеров. В соответствии с п. 2 ст. 15 Федерального закона «О бухгалтерском учете» организации обязаны представлять квартальную бухгалтерскую ...

... II. Анализ финансовой отчетности и его роль в развитии экономики предприятий Республики Узбекистан 2.1 Методика горизонтального анализа финансовой отчетности предприятия Анализ финансовой отчетности представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем. Целью анализа финансовой отчетности является определение наиболее ...

0 комментариев