Плакат

Организация бухгалтерского учета и финансовой отчетности в государственном учреждении

Организация учета активов

Организация учета материальных запасов, малоценных и быстроизнашивающихся предметов

Учет движения денежных средств на расчетном счете, в кассе, учет прочих денежных документов

Организация учета расчетов с подотчетными лицами

Организация учета пассивов

Организация учета финансирования

Состав и представление финансовой отчетности

Анализ финансовой отчетности

Анализ отчета о движении основных средств

Анализ отчета о движении материальных ценностей

Анализ отчета об исполнении плана финансирования

Навигация

Состав и представление финансовой отчетности

Организация и контроль финансовой отчетности

165515

знаков

42

таблицы

24

изображения

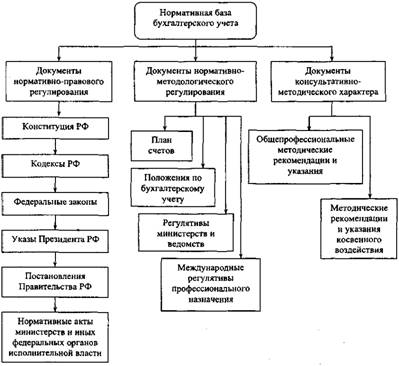

1.4 Состав и представление финансовой отчетности

Государственные учреждения обязаны составлять и представлять бухгалтерскую годовую, квартальную отчетность об исполнении плана финансирования по формам, в сроки и порядке, установленные Министерством финансов Республики Казахстан.

Объем, формы и порядок составления финансовой отчетности государственного учреждения «Отдел образования и спорта города Аксу», определяется инструкцией «Об объеме и формах годовой квартальной бухгалтерской отчетности государственных учреждении», утвержденной приказом Министерства финансов Республики Казахстан от 15 мая 1998 года № 217

В объем форм годовой, квартальной отчетности, представляемой государственным учреждением «Отдел образования и спорта города Аксу», включают следующие формы:

- баланс исполнения плана финансирования со справкой о движении сумм финансирования из бюджета (приложение Ф);

- отчет об исполнении плана финансирования (приложение Х);

- отчет о движении активов (приложение Ц);

- отчет о движении материальных ценностей и малоценных и быстроизнашивающихся предметов (приложение Ч);

- пояснительная записка к отчету об исполнении плана финансирования (приложение Э).

В баланс исполнения плана финансирования отделом должны включаться операции по всем бюджетным счетам.

Годовые, квартальные бухгалтерские отчеты учреждения составляются на основе проверенных бухгалтерских записей, подтвержденных соответствующими документами. До составления баланса производится сверка оборотов и остатков по аналитическим счетам с оборотами и остатками по счетам синтетического учета.

Актив – первая часть баланса по исполнению бюджета состоит из девяти разделов. Он характеризует состав, размещение и использование средств бюджета организации. В нем отражаются средства государственного учреждения на бюджетном счете, в кассе и другие расчеты.

В первом разделе актива баланса по исполнению плана финансирования «Актив» по строке 010, отражаются все принадлежащие данному отделу основные средства по первоначальной стоимости, т.е. по фактическим затратам их приобретения, изготовления.

Во втором разделе актива баланса «Материальные запасы», по строке 070, отражаются принадлежащие государственному учреждению материалы, топливо и горючее, запасные части к машинам и оборудованию. Показывается стоимость материальных запасов учитываемые на счете 06 « Материалы и продукты питания».

В третьем разделе актива баланса «Малоценные и быстроизнашивающиеся предметы», по строке 080 отражаются все принадлежащие отделу малоценные и быстроизнашивающиеся предметы, по стоимости их приобретения.

В пятом разделе актива баланса «Денежные средства» отражаются;

по строке 170 «Лимиты на расходы организации, для перевода подведомственным организациям и на другие мероприятия», показывается остаток сумм лимитов, поступивших от финансовых органов, на содержание организации и для перевода средств подведомственным организациям, на расходы по централизованным мероприятиям;

по строке 220 «Касса» показывается остаток денег в кассе государственного учреждения, по строке 230 «Денежные документы» показывается остаток разных денежных документов: оплаченные талоны на бензин и масла.

В шестом разделе актива баланса « Расчеты», отражаются остатки по счетам, по которым имеется дебетовое сальдо:

по строке 262 «Расчеты по взносам социального налога», показывается сумма задолженности по излишне перечисленным государственным учреждением отчислениям по социальному налогу;

по строке 270 «Расчеты с подотчетными лицами» показывается сумма задолженности за подотчетными лицами по выданным им авансам на командировочные расходы, а также на оплату расходов, которые не могут быть произведены путем безналичных расчетов;

по строке 290 «Расчеты по обязательному социальному обеспечению», показывается сумма задолженности излишне перечисленной учреждением отчислений по сборам обязательного социального обеспечения, а также начисленные пособия;

по строке 301 «Расчеты по платежам в бюджет» показывается сумма задолженности за бюджетом, образовавшаяся в результате излишне перечисленных платежей;

по строке 310 «Расчеты с прочими дебиторами» показывается сумма задолженности учреждения по счетам не указанным в данном разделе;

по строке 322 «Расчеты по взносам в накопительный пенсионный фонд» показывается сумма задолженности по взносам в накопительный пенсионный фонд.

В седьмом разделе «Расходы», учитываются фактические расходы по средствам, производимые организациями на мероприятия, предусмотренные по сметам. В квартальном отчете показываются суммы фактически произведенных расходов, в годовом – остаток сумм непокрытых фактических расходов.

Восьмой «Убытки» и девятый «Затраты на капитальное строительство» разделы актива баланса данным учреждением не заполняется.

По строке 440 «Баланс» показывается общая сумма строк с 010 по 430 по графам 3 и 4.

Пассив – вторая часть баланса; состоит из 5 разделов. Пассив баланса по исполнению бюджета показывает источники образования средств бюджета организации. В нем отражаются финансирование на расходы организации и капитальное строительство, расчеты, фонды, доходы бюджетной организации.

В первом разделе пассива баланса « Финансирование» отражаются расчеты по финансированию из бюджета, возникающие в процессе исполнения плана финансирования между распорядителями лимитов и подведомственными организациями. В квартальном отчете показывается сумма финансирования из бюджета, в годовом – остаток сумм финансирования:

по строке 450 «Расчеты по финансированию из бюджета на расходы организации и другие мероприятия», (субсчет 230) показывается сумма финансирования из бюджета, полученного от распорядителя лимитов.

Во втором разделе пассива баланса «Фонды и средства целевого назначения», отражаются следующие счета:

по строке 510 «Фонд материального поощрения» (субсчет 240), показывается остатки средств соответствующего фонда, не использованных на на конец отчетного периода;

по строке 530 « Фонд в активах» (субсчет 250) показывается сумма вложении в фонд в активов, находящие в непосредственном распоряжении данного учреждения;

по строке 540 « Износ активов» ( счет 02), показывается общая сумма износа основных средств, числящихся на балансе учреждения;

по строке 550 « Фонд в малоценных и быстроизнашивающихся предметах» ( субсчет 260) показывается сумма равная стоимости малоценных и быстроизнашивающихся предметов, находящихся в непосредственном распоряжении учреждения.

В третьем разделе пассива баланса «Расчеты», отражаются остатки по счетам бухгалтерского учета, в которых имеется кредитовое сальдо:

по строке 580 отражается сумма задолженности учреждения по отчислениям на социальное обеспечение;

по строке 581 – сумма задолженности учреждения по отчислениям на социальный налог;

по строке 582 – сумма задолженности подотчетному лицу ;

по строке 600 – сумма задолженности по налогу, подлежащий взносу в бюджет, но не перечисленным по каким – либо причинам на конец отчетного периода;

по строке 640 - сумма задолженности учреждения по счетам;

по строке 650 – сумма задолженности по заработной плате и другим денежным выплатам, пособиям по временной нетрудоспособности;

по строке 670 – показывается сумма задолженности по удержанию членских профсоюзных взносов;

по строке 682 – сумма задолженности по взносам в пенсионный фонд.

Четвертый « Реализация продукции и доходы» и пятый «Финансирование капитального строительства» разделы пассива баланса учреждением не заполняются.

По строке 760 «Баланс» показывается общая сумма строк с 450 по 750 граф 3 и 4 и эта сумма должна быть тождественна строке 440 граф 3 и 4.

Вместе с балансом исполнения плана финансирования представляется справка о движении сумм финансирования из бюджета по субсчетам 230.

Это справка предназначена для сверки сумм бюджетного финансирования, показанных в балансе, с данными распорядителя лимитов и представляется вместе с балансом исполнения плана финансирования.

Отчет об исполнении плана финансирования организации, позволяет увидеть расходы организации в развернутом виде по спецификам расходов экономической классификации, является квартальной и годовой отчетностью.

Отчет о движении активов показывает наличие и движение всех активов учреждения, приобретенных за счет бюджетных средств. Форма отчетности - годовая.

Отчет о движении материальных ценностей показывает наличие и движение материальных ценностей, принадлежащих учреждению. Форма отчетности - годовая.

К годовому и квартальному бухгалтерским отчетам обязательно прилагается пояснительная записка с изложением основных факторов, повлиявших в отчетном периоде на исполнение сметы расходов по бюджету, с указанием взысканных (отозванных) в бесспорном порядке в бюджет сумм, выделенных из бюджета и использованных не по целевому назначению. В пояснительной записке необходимо отразить данные о результатах проведенной инвентаризации, состояние дебиторской и кредиторской задолженностей с указанием причины их образования.

Годовые и квартальные отчеты с пояснительными записками к ним подписываются начальником и главным бухгалтером государственного учреждения «Отдел образования и спорта города Аксу».

Бухгалтерская отчетность об исполнении плана финансирования с пронумерованными страницами в брошюрованном виде, с оглавлением данным учреждением представляется в департамент финансов в срок до 10 числа следующего за отчетным кварталом.

Финансовая отчетность представляет собой информацию о финансовом положении, результатах деятельности и изменения в финансовом положении организаций. Всестороннее и тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе, помогает наметить пути совершенствования его деятельности. Как правило, бухгалтерский баланс исполнения плана финансирования информирует об обеспеченности учреждения средствами.

Обеспеченность государственного учреждения средствами определяется на основе сопоставления данных по сопряженным разделам баланса. Сумма основных средств, отражающая в активе все основные средства государственного учреждения, равна фонду в активах, включая их износ, который показан во втором разделе пассива

Похожие работы

... в пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год. Промежуточная бухгалтерская отчетность может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, раскрывшей учетную политику. Заключение В бухгалтерском учете под учетной ...

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... (для компаний, которые согласно ст. 7 Федерального закона «Об аудиторской деятельности» от 07.08.2001 г. №119-ФЗ обязаны проводить обязательную ежегодную аудиторскую проверку бухгалтерской финансовой отчетности) и утверждения отчетности на общем собрании акционеров. В соответствии с п. 2 ст. 15 Федерального закона «О бухгалтерском учете» организации обязаны представлять квартальную бухгалтерскую ...

... II. Анализ финансовой отчетности и его роль в развитии экономики предприятий Республики Узбекистан 2.1 Методика горизонтального анализа финансовой отчетности предприятия Анализ финансовой отчетности представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем. Целью анализа финансовой отчетности является определение наиболее ...

0 комментариев