Плакат

Организация бухгалтерского учета и финансовой отчетности в государственном учреждении

Организация учета активов

Организация учета материальных запасов, малоценных и быстроизнашивающихся предметов

Учет движения денежных средств на расчетном счете, в кассе, учет прочих денежных документов

Организация учета расчетов с подотчетными лицами

Организация учета пассивов

Организация учета финансирования

Состав и представление финансовой отчетности

Анализ финансовой отчетности

Анализ отчета о движении основных средств

Анализ отчета о движении материальных ценностей

Анализ отчета об исполнении плана финансирования

Навигация

Организация учета расчетов с подотчетными лицами

Организация и контроль финансовой отчетности

165515

знаков

42

таблицы

24

изображения

1.2.4 Организация учета расчетов с подотчетными лицами

Расчеты с подотчетными лицами по выдаваемым им авансам на оплату таких расходов, которые не могут быть произведены путем безналичных расчетов учитываются на счете 160 "Расчеты с подотчетными лицами".

Авансы в подотчет выдаются по распоряжению начальника только лицам, работающим в данном государственном учреждении. При выдаче сумм в подотчет, работниками бухгалтерской службы делается отметка об отсутствии за подотчетным лицом задолженности по предыдущим авансам.

Деньги, выданные в подотчет, могут расходоваться только на те цели, которые предусмотрены при их выдаче. Об израсходовании авансовых сумм подотчетные лица представляют отчет с приложением документов, подтверждающих произведенные расходы.

Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

В бухгалтерской службе авансовые отчеты проверяются арифметически, а также проверяется правильность оформления документов и расходования средств по назначению. Проверенные авансовые отчеты утверждаются руководителем государственного учреждения (приложение О).

Неиспользованный остаток аванса должен быть возвращен подотчетным лицом не позднее трех дней после сдачи авансового отчета. Выдача новых авансов подотчетному лицу может быть произведена при условии погашения ранее выданного аванса.

На суммы, выданные подотчетным лицам, дебетуется субсчет 160 и кредитуются соответствующий субсчет 120.

На израсходованные суммы аванса и возвращенные остатки подотчетных сумм производятся записи в кредит субсчета 160 и дебет соответствующих субсчетов счетов 06, 07, 12, 18, 20.

Возврат подотчетным лицом остатка неиспользованного аванса осуществляется наличными деньгами в тенге, остаток не возвращенной подотчетным лицом суммы в тиынах учитывается при последующих выдачах сумм подотчет. Невозвращенный работником остаток подотчетных сумм в тиынах на момент увольнения или на конец отчетного года, учитываемый по дебету субсчета 160, удерживается из его заработной платы, при этом производится запись по дебету субсчета 180 и по кредиту субсчета 160.

Аналитический учет расчетов с подотчетными лицами ведется в накопительной ведомости по расчетам с подотчетными лицами в мемориальном ордере 8. Учет в этой ведомости ведется позиционным способом. По каждой строке записываются фамилия подотчетного лица, суммы выданного аванса и суммы произведенных расходов, а также поступившая сумма неиспользованного аванса. По окончании месяца итоги по графе "Утверждена сумма расходов по отчету кредит субсчета 160" и по графам "Дебет субсчетов" и "Вторые записи" записываются в книгу "Журнал-главная".

Корреспонденция счетов по учету расчетов с подотчетными лицами приведена в таблице 7.

Таблица 7 Корреспонденция счетов по учету расчетов с подотчетными лицами в государственном учреждении «Отдел образования и спорта г. Аксу»

| № | Содержание операции | Дебет | Кредит | Сумма, тенге |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Выдан из кассы аванс на приобретение хозяйственных товаров | 160 | 120 | 26080 |

| 2 | Выдано из кассы в подотчет на командировочные расходы | 160 | 120 | 4088 |

| 3 | Выдан бензин в подотчет | 160 | 132 | 10340 |

| 4 | Списан бензин согласно путевых листов | 06 | 160 | 10340 |

| 5 | Списание сумм, израсходованных подотчетным лицом на командировочные расходы | 200 | 160 | 4088 |

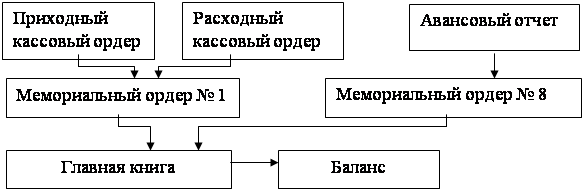

Документооборот по учету расчетов с подотчетными лицами показан на рисунке 7.

Рисунок 7 Схема документооборота по учету расчетов с подотчетными лицами в государственном учреждении «Отдел образования и спорта г. Аксу».

1.2.5 Организация учета расчетов по обязательному социальному обеспечению

Расчеты по обязательному социальному обеспечению учитываются на счете 17 "Расчеты с разными дебиторамии кредиторами" 7 раздела плана счетов бухгалтерского учета.

Счет 17 "Расчеты с разными дебиторамии кредиторами" подразделяется на следующие субсчета:

170 "Расчеты по недостачам";

171 "Расчеты по обязательному социальному обеспечению";

172 "Расчеты по специальным видам платежей";

173 "Расчеты по платежам в бюджет";

174 "Расчеты по депозитным суммам";

175 "Расчеты по средствам, полученным на кредитование субъектов малого и среднего бизнеса";

176 "Расчеты по средствам, полученным на расходы за счет спонсорской и благотворительной помощи, страховой выплаты";

177 "Расчеты с депонентами";

178 "Расчеты с прочими дебиторами и кредиторами в пределах утвержденного плана финансирования";

179 "Расчеты в порядке авансовых платежей".

Государственным учреждением затрагиваются следующие субсчета 171,173,178.

На субсчете 171 "Расчеты по обязательному социальному обеспечению" учитывается государственным учреждением, начисление пособий по обязательному социальному обеспечению работникам и выплата их в порядке, предусмотренном законодательными актами.

Начисление пособий по временной нетрудоспособности по беременности и родам назначаются в соответствии с постановлением Правительства Республики Казахстан от 11 июня 1999 года N 731 "Об утверждении Инструкции "О порядке назначения и выплаты пособий по социальному обеспечению за счет средств работодателя" с внесенными изменениями и дополнениями.

По дебету субсчета 171 "Расчеты по обязательному социальному обеспечению" отражаются суммы назначенных пособий по временной нетрудоспособности, по беременности и родам в корреспонденции с кредитом субсчета 180 "Расчеты с рабочими и служащими". Выплата пособий производится за счет начисленного социального налога в установленном законодательством размере. На сумму выплаты пособий производится запись по дебету субсчета 159 "Расчеты по взносам социального налога" и кредиту субсчета 171.

Корреспонденция счетов по учету расчетов по обязательному социальному обеспечению приведена в таблице 8.

Таблица 8 Корреспонденция счетов по учету расчетов по обязательному социальному обеспечению в государственном учреждении «Отдел образования и спорта города Аксу»

| № | Содержание операции | Дебет | Кредит | Сумма, тенге |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Сумма назначенных пособий по временной не трудоспособности | 171 | 180 | 2500 |

| 2 | Пособие по временной не трудоспособности в уменьшение социального налога | 159 | 171 | 2500 |

| 3 | Перечислено пособие по временной не трудоспособности с расчетного счета | 183 | 100 | 2500 |

Аналитический учет по субсчету 171 ведется на многографных карточках.

Документооборот учета расчета по обязательному социальному обеспечению показан на рисунке 8.

Рисунок 8 Схема документооборота по учету расчетов по обязательному социальному обеспечению в государственном учреждении «Отдел образования и спорта города Аксу»

Больничные листки (листки нетрудоспособности) подшиваются в отдельную папку и нумеруются в хронологическом порядке с начала года. На каждом листке проставляется номер расчетно-платежной ведомости, в которую он включен для начисления.

1.2.6 Организация учета фактических расходов

Фактические расходы по средствам, производимым государственными учреждениями на мероприятия, предусмотренные планами финансирования, а также расходы, полученные из других бюджетов, учитываются в разделе

« Расходы» плана счетов бухгалтерского учета.

Фактическими расходами считаются действительные затраты государственного учреждения, оформленные соответствующими документами, включая расходы по неоплаченным счетам кредиторов, по начисленной заработной плате.

Учет расходов по бюджету ведется по учреждению, программе, подпрограмме и спецификам бюджетной классификации. Учет фактических расходов ведется на счетах 20 "Расходы по бюджету" . Этот счет подразделяется на субсчета:

200 "Расходы по бюджету на содержание государственного учреждения и другие мероприятия в пределах утвержденного плана финансирования";

201 "Расходы по бюджету на содержание государственного учреждения за счет лимитов, выделенных другому администратору республиканских бюджетных программ";

202 "Расходы за счет других бюджетов";

203 "Расчеты по бюджету на капитальные вложения";

204 "Расходы по проектам, финансируемым за счет внешних займов и грантов";

208 "Расходы на содержание государственного учреждения и другие мероприятия сверх утвержденной сметы расходов".

В данном учреждении затрагивается субсчет 200.

На субсчете 200 "Расходы по бюджету на содержание государственного учреждения и другие мероприятия в пределах утвержденного плана финансирования" учитываются фактически произведенные расходы на содержание государственного учреждения и на другие мероприятия в пределах утвержденного плана финансирования.

Государственное учреждение, получая разрешения расходовать бюджетные средства в пределах выделенных им лимитов, обязано расходовать их в строгом соответствии с размерами и целевым назначением, предусмотренными утвержденными сметами расходов.

В случае выделения средств из республиканского или местных бюджетов на возвратной основе (по внутреннему кредитованию) администратор бюджетных программ производит запись по дебету субсчета 200 и по кредиту субсчета 247.

По окончании года субсчет 200 у распорядителей лимитов закрывается путем списания произведенных в течение года расходов в дебет субсчета 230. В тех случаях, когда планами финансирования государственных учреждений предусматривается выделение ассигнований не только из бюджета, но и из других источников, расходы списываются, в первую очередь, за счет ассигнований из других источников, а оставшаяся сумма за счет бюджетных средств.

Корреспонденция счетов по учету фактических расходов произведенных на содержание аппарата управления приведена в таблице 9.

Таблица 9

Корреспонденция счетов по учету фактических расходов в государственном учреждении «Отдел образования и спорта г Аксу»

| № | Содержание операции | Дебет | Кредит | Сумма, тенге |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Начислена заработная плата за месяц | 200 | 180 | 381916 |

| 2 | Начислен социальный налог за месяц | 200 | 159 | 72182,1 |

| 3 | Списание сумм, израсходованных подотчетным лицом на командировочные расходы | 200 | 160 | 9238 |

| 4 | Списаны расходы за услуги связи «РУТ» | 200 | 178 | 31000 |

| 5 | Списаны запасные части, согласно акта установки запасных частей, заправки | 200 | 06 | 11500 |

| 6 | Списан бензин согласно путевых листов | 200 | 06 | 10340 |

| 7 | Увеличен фонд в активах | 200 | 250 | 379950 |

| 8 | Увеличен фонд в малоценных и быстроизнашивающихся предметах | 200 | 260 | 7300 |

| 9 | Закрывается счет путем списания расходов произведенных в течение года. | 230 | 200 | 4253362 |

В государственном учреждении аналитический учет фактических расходов ведется в книге учета фактических расходов.

В государственном учреждении «Отдел образования и спорта города Аксу» к фактическим расходам относятся расходы:

по заработной плате по установленным должностным окладам; начисления на заработную плату (социальный налог);

на оплату командировочных расходов;

на приобретение канцелярских принадлежностей;

на приобретение хозяйственных товаров;

на оплату коммунальных услуг;

на приобретение основных средств;

на приобретение малоценных быстроизнашивающихся предметов

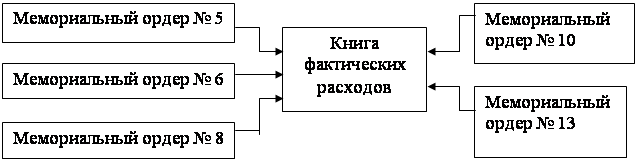

Документооборот учета фактических расходов произведенных на содержание аппарата отдела показан на рисунке 9.

Рисунок 9 Схема документооборота по учету фактических расходов в государственном учреждении «Отдел образования и спорта города Аксу»

.

Похожие работы

... в пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год. Промежуточная бухгалтерская отчетность может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, раскрывшей учетную политику. Заключение В бухгалтерском учете под учетной ...

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... (для компаний, которые согласно ст. 7 Федерального закона «Об аудиторской деятельности» от 07.08.2001 г. №119-ФЗ обязаны проводить обязательную ежегодную аудиторскую проверку бухгалтерской финансовой отчетности) и утверждения отчетности на общем собрании акционеров. В соответствии с п. 2 ст. 15 Федерального закона «О бухгалтерском учете» организации обязаны представлять квартальную бухгалтерскую ...

... II. Анализ финансовой отчетности и его роль в развитии экономики предприятий Республики Узбекистан 2.1 Методика горизонтального анализа финансовой отчетности предприятия Анализ финансовой отчетности представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем. Целью анализа финансовой отчетности является определение наиболее ...

0 комментариев