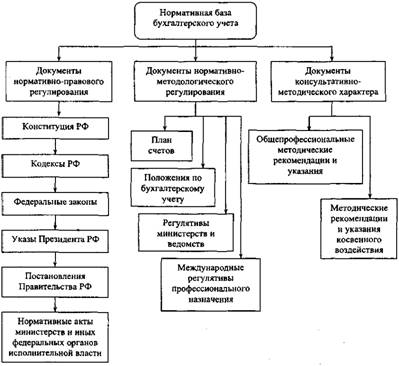

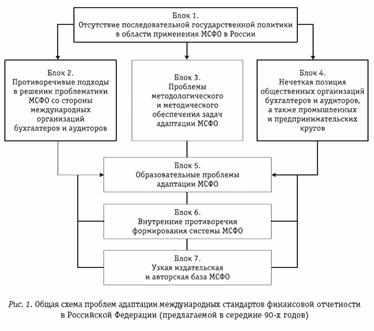

Плакат

Организация бухгалтерского учета и финансовой отчетности в государственном учреждении

Организация учета активов

Организация учета материальных запасов, малоценных и быстроизнашивающихся предметов

Учет движения денежных средств на расчетном счете, в кассе, учет прочих денежных документов

Организация учета расчетов с подотчетными лицами

Организация учета пассивов

Организация учета финансирования

Состав и представление финансовой отчетности

Анализ финансовой отчетности

Анализ отчета о движении основных средств

Анализ отчета о движении материальных ценностей

Анализ отчета об исполнении плана финансирования

Навигация

Организация учета финансирования

Организация и контроль финансовой отчетности

165515

знаков

42

таблицы

24

изображения

1.3.5 Организация учета финансирования

Финансирование, полученное из городского бюджета главным распорядителем лимитов учитывается на счете 230 «Финансирование из бюджета на расходы государственного учреждения и другие мероприятия".

В кредит субсчетов 230 записываются суммы открытых лимитов или полученных средств, суммы выявленных излишков материалов и безвозмездно полученных материалов. Всего в 2005 году было получено средств на содержание аппарата 4295000 тенге.

В дебет субсчетов 230 записываются суммы взысканных (отозванных) в бесспорном порядке средств; суммы расходов, списываемых по окончании года на основании годовых отчетов; суммы списанных недостач материалов и безнадежных к получению долгов.

По окончании финансового года списание заключительными оборотами произведенных расходов проводится бухгалтерской записью по дебету субсчета 230, кредиту субсчета 200.

Корреспонденция счетов по учету сумм открытых лимитов приведена в таблице 18.

Таблица 18

Корреспонденция счетов по учету открытых лимитов в государственном учреждении «Отдел образования и спорта города Аксу»

| № | Содержание операции | Дебет | Кредит | Сумма, тенге |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Открыты лимиты в декабре | 100 | 230 | 303000 |

| 2 | Списание произведенных расходов | 230 | 200 | 4253362 |

Аналитический учет по субсчету 230 ведется в многографных карточках. Многографная карточка применяется для учета финансирования из местного бюджета на содержание государственного учреждения.

1.3.6 Организация учета фондов

Вложения в фонд активов (с учетом износа), находящихся в непосредственном распоряжении государственного учреждения «Отдел образования и спорта города Аксу», учитываются на субсчете 250 « Фонд в активах».

Приобретение активов записывается в кредит субсчета 250 и дебет соответствующих субсчетов 200

При безвозмездном получении активов производится запись в кредит субсчетов 250 и 020,и в дебет соответствующих субсчетов счета 01.

При выбытии, ликвидации, безвозмездной передаче активов дебетуются субсчета 250 и 020 (на сумму износа) и кредитуются соответствующие субсчета счета 01.

Корреспонденция счетов по учету по учету пополнения фонда в активах приведена в таблице 19.

Таблица 19

Корреспонденция счетов по учету пополнения фонда в активах в государственном учреждении «Отдел образования и спорта г. Аксу»

| Содержание операции | Дебет | Кредит | Сумма, тенге | |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Приобретены компьютеры, увеличен фонд в активах | 200 | 250 | 379950 |

| 2 | Выбыл из эксплуатации актив | 250 | 01 | 471009 |

Аналитический учет по субсчету 250 ведется в многографных карточках в разрезе показателей по поступлению и выбытию активов.

Стоимость малоценных и быстроизнашивающихся предметов, находящихся в непосредственном распоряжении государственного учреждения учитывается на субсчете 260 "Фонд в малоценных и быстроизнашивающихся предметах".

Стоимость приобретенных малоценных и быстроизнашивающихся предметов, записывается в кредит субсчета 260 и в дебет соответствующих субсчетов счетов 20. На сумму выбывших из эксплуатации малоценных и быстроизнашивающихся предметов, производится запись в дебет субсчета 260 и в кредит субсчетов 071.

Остаток по субсчету 260 должен равняться сумме остатков по субсчетам

071. Учет по субсчету 260 ведется в книге.

Корреспонденция счетов по учету пополнения фонда в малоценных и быстроизнашивающихся предметах приведена в таблице 20.

Таблица 20

Корреспонденция счетов по учету пополнения фонда в малоценных и быстроизнашивающихся предметах в государственном учреждении «Отдел образования и спорта города Аксу»

| Содержание операции | Дебет | Кредит | Сумма, тенге | |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Приобретен малоценные и быстроизнашивающиеся предметы и увеличен фонд в малоценных и быстроизнашивающихся предметов | 200 | 260 | 7300 |

| 2 | Выбыли из эксплуатации малоценные и быстроизнашивающиеся предметы | 260 | 071 | 12063 |

Похожие работы

... в пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год. Промежуточная бухгалтерская отчетность может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, раскрывшей учетную политику. Заключение В бухгалтерском учете под учетной ...

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... (для компаний, которые согласно ст. 7 Федерального закона «Об аудиторской деятельности» от 07.08.2001 г. №119-ФЗ обязаны проводить обязательную ежегодную аудиторскую проверку бухгалтерской финансовой отчетности) и утверждения отчетности на общем собрании акционеров. В соответствии с п. 2 ст. 15 Федерального закона «О бухгалтерском учете» организации обязаны представлять квартальную бухгалтерскую ...

... II. Анализ финансовой отчетности и его роль в развитии экономики предприятий Республики Узбекистан 2.1 Методика горизонтального анализа финансовой отчетности предприятия Анализ финансовой отчетности представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем. Целью анализа финансовой отчетности является определение наиболее ...

0 комментариев