Понятие, задачи и классификация затрат в целях их учета

Методы учета затрат на производство

Система учета затрат на производство на счетах бухгалтерского учета

Организационно-экономическая характеристика предприятия ООО «Хлебозавод «Гулькевичский»

Применяемая система бухгалтерского учета на ООО «Хлебозавод «Гулькевичский»

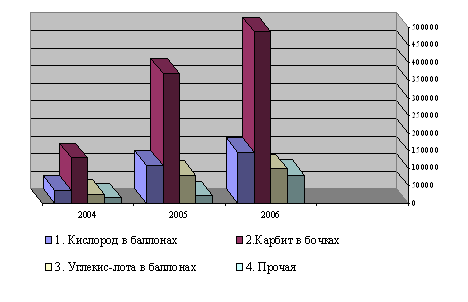

Существующая система учета затрат на производство на предприятии

Денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации;

Выявленные проблемы в учете затрат на производство на ООО «Хлебозавод «Гулькевичский»

Разработка организационных и технических мероприятий по обеспечению безопасных условий труда

Охрана окружающей среды

Расчет платы за выбросы в атмосферу от передвижных источников ООО «Хлебозавод «Гулькевичский»

По средней себестоимости;

Внедрение системы «Стандарт-костинг» на предприятии ООО «Хлебозавод «Гулькевичский»

Создание службы внутреннего аудита в целях своевременного контроля затрат на ООО «Хлебозавод «Гулькевичский»

Правильность ведения синтетического и аналитического учета на производство

Обоснованность учета на счетах коммерческих расходов

Навигация

По средней себестоимости;

Основы организации учета затрат на производство продукции

196864

знака

5

таблиц

5

изображений

1. по средней себестоимости;

2. по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

По складам может вестись количественно-суммовой учет и учет по партиям. Складской учет может быть отключен, если в нем нет необходимости.

1:С «Предприятие 8.0» позволяет автоматизировать учет операций поступления и реализации товаров и услуг. Автоматизирован учет движения наличных и безналичных денежных средств, в том числе операций обмена валюты. Автоматизированы расчеты с контрагентами и подотчетными лицами. Учет расчетов с контрагентами может вестись в рублях, условных единицах и иностранной валюте.

1:С «Предприятие 8.0» обеспечивает ведение учета основных средств в соответствии с ПБУ 6/01 «Учет основных средств».

Операции по учету основных средств - поступление, принятие к учету, модернизация, передача, списание – регистрируются соответствующими документами. Предусмотрено, что основное средство может появиться у предприятия различными способами: в результате его приобретения и последующего ввода в эксплуатацию, в результате строительства, в результате монтажа. Предоставляется возможность регистрации дополнительных затрат, связанных с приобретением и монтажом основного средства, и их отражение в первоначальной стоимости основного средства.

При принятии основного средства к учету в информационную базу вносятся сведения, необходимые для бухгалтерского учета и последующего начисления амортизации. В большинстве случаев основные хлопоты бухгалтера по учету основного средства на этом заканчиваются.

При принятии к учету указывается счет бухгалтерского учета основного средства и счет амортизации, материально ответственное лицо, способ амортизации и срок полезного использования основного средства. Можно использовать сложные способы амортизации, распределять суммы начисленной амортизации между несколькими счетами или объектами аналитического учета. Для основных средств, использующихся сезонно, можно указать график начисления амортизации.

Амортизация по всем основным средствам выполняется в конце каждого месяца автоматизированной регламентной операцией.

Для отдельных объектов основных средств в качестве способа начисления амортизации можно указать «начисление износа». В соответствии с ПБУ 6/01 «Учет основных средств» для таких объектов вместо ежемесячного начисления амортизации в последний месяц года будет автоматически начисляться износ, отражаемый на забалансовом счете 010.

Учет нематериальных активов в 1:С «Предприятие 8.0» ведется в соответствии с ПБУ 14/2000 «Учет нематериальных активов».

Хозяйственные операции, связанные с поступлением, выбытием и изменением состояния основных средств, вводятся соответствующими документами. Нематериальный актив может быть зарегистрирован как результат научно - исследовательской работы (НИОКР), при этом затраты на НИОКР могут быть учтены в первоначальной стоимости объекта.

При принятии нематериального актива к учету в информационную базу вводятся сведения, необходимые для отражения нематериального актива на счетах бухгалтерского учета и последующего начисления амортизации.

Амортизация нематериальных активов начисляется в конце каждого месяца автоматизированной регламентной операцией.

Система в 1:С «Предприятие 8.0» позволяет автоматизировать на ООО «Хлебозавод «Гулькевичский»:

- расчет себестоимости продукции и услуг, выпускаемых основным и вспомогательным производством;

- начисление заработной платы работникам предприятия;

- взаиморасчеты с работниками вплоть до выплаты заработной платы через кассу;

- перечисление зарплаты на лицевые счета работников в банке и депонирование.

1:С «Предприятие 8.0» содержит средства для переноса данных из 1:С «Бухгалтерии 7.7», а также из конфигурации «Упрощенная система налогообложения» системы программ 1:С «Предприятие 7.7».

Программа 1:С «Предприятие 8.0» имеет существенные преимущества перед версией 7.7.

Во–первых, за счет введения отдельного плана счетов налогового учета упрощена сопоставимость данных бухгалтерского и налогового учета, что важно для обеспечения требований ПБУ 18/02 «Расчеты по налогу на прибыль».

Во-вторых, появление в 1:С «Предприятие 8.0» партионного учета расширяет область применения типового решения. Помимо способа оценки материально-производственных запасов по средней себестоимости, становится возможным применение и такого способа, как ФИФО, независимо для бухгалтерского и налогового учета и для каждой организации.

В–третьих, в новой версии программы реализован опциональный аналитический учет по местам хранения: количественный и количественно-суммовой, а также реализована возможность учета товаров по продажным ценам.

В-четвертых, в новой версии 1:С «Предприятие 8.0» расширены возможности настройки типовых операций – средства группового ввода часто используемых бухгалтерских проводок. Этот простой, но эффективный инструмент автоматизации теперь может легко и быстро настраиваться пользователем.

С 2006 года на ООО «Хлебозавод «Гулькевичский» в промышленной эксплуатации находится автоматизированная система на платформе 1:С «Предприятие 7.7», в которой реализованы основные функции ведения бухгалтерского учета и построения регламентированной отчетности.

Но для проведения управленческого анализа затрат требуется очень подробный учет, дать который устаревшая система просто не в состоянии.

Основные отчеты, формируемые ежемесячно, - это смета затрат ООО «Хлебозавод «Гулькевичский» каждого подразделения и участка в разрезе элементов затрат и калькуляция каждого вида произведенной продукции в разрезе статей затрат. Более того, чтобы осуществить факторный анализ затрат, важно расшифровать каждую сумму по операциям, понять как она сложилась, определить удельный расход в натуральном и стоимостном выражении. Дополнительная сложность распределения затрат на ООО «Хлебозавод «Гулькевичский» состоит в определении себестоимости взаимных услуг, поскольку себестоимость каждого вида продукции (работы, услуги) включает услуги других подразделений. Подразделения производят несколько видов продукции, оказывают услуги сторонним организациям, цехам предприятия, капитальному строительству, а также часть затрат подразделений относится на операционные и внереализационные расходы.

Таким образом, для целей подробного учета затрат и формирования себестоимости на ООО «Хлебозавод «Гулькевичский» необходимо и возможно использовать только систему 1:С «Предприятие 8.0», которая позволит разработать единые формы управленческой отчетности по фактическим затратам для всех подразделений предприятия и общие классификаторы аналитики затрат.

Учитывая особенности каждого подразделения ООО «Хлебозавод «Гулькевичский» (в том числе основных технологических, транспортных, энергетических, ремонтных цехов), система 1:С «Предприятие 8.0» позволит разработать расшифровки затрат до видов и номенклатуры материалов и топлива, заработной платы до групп персонала, амортизации до видов начислений и единиц оборудования, услуг цехов в количественном выражении и прочих затрат по видам.

Также система 1:С «Предприятие 8.0» позволит вести аналитический учет затрат ООО «Хлебозавод «Гулькевичский» для целей построения управленческой отчетности на счетах бухгалтерского учета. Вследствие чего, добавятся аналитические разрезы на счетах учета затрат, что обеспечит использование привычных бухгалтерам методов контроля и управления данными.

Все отчеты по затратам несложно получить с помощью стандартных функций платформы 1:С «Предприятие 8.0». Проверить показатели каждой сметы затрат можно, формируя оборотно – сальдовую ведомость по счету при выборе подразделения и развороте по элементам затрат; калькуляции себестоимости продукции – при выборе вида номенклатуры и развороте оборотно – сальдовой ведомости по статьям затрат.

Основными достоинствами предлагаемой системы учета затрат на себестоимость продукции в ООО «Хлебозавод «Гулькевичский» на базе 1:С «Предприятие 8.0» являются:

1) прозрачность учета и распределения затрат (реализация на счетах учета затрат);

2) гибкость настройки распределения затрат (с помощью документа «Производственный отчет»);

3) высокая точность расчета себестоимости вне зависимости от количества подразделений и видов продукции (использование математических методов и автоматизированного алгоритма расчета);

4) корректировка данных и пересчет результатов за несколько минут.

Кроме того, система 1:С «Предприятие 8.0» позволит выполнить доступ к учетным данным экономистам ООО «Хлебозавод «Гулькевичский».

У них появилась возможность, не только формировать отчетность в автоматическом режиме, но и осуществлять анализ затрат, контролируя первичные документы учета.

В результате использования системы 1:С «Предприятие 8.0» формы отчетности и их показатели (аналитические справочники) будут унифицированы для всех подразделений предприятия, в то же время достаточно гибкая система учета позволит реализовать практически все особенности производственных участков.

Похожие работы

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

... объектов в эксплуатацию; возведение временных (титульных) зданий и сооружений; ремонт основных средств и агрегатов, а также на покрытие предвиденных потерь. 3. Совершенствование учета затрат на производство и калькулирование себестоимости продукции с помощью МСФО Международный стандарт финансовой отчетности 2 «Запасы» содержит нормы, касающиеся порядка учета затрат на производство и ...

... оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. 4 СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖ Для улучшения и повышения эффективности учета затрат на производство продукции, выполненных работ и оказанных услуг и их ...

... Перечень и формы регистров завися от принятой на предприятии формы бухгалтерского учета. Если предприятие практикует мемориально - ордерную форму и форму “Журнал - Главная”, то аналитический учет затрат на производство осуществляют в карточках многоколонной формы, а синтетический - в контрольном журнале или в книге “Журнал - Главная”. В условиях журнально - ордерной формы счетоводства для ...

0 комментариев