Понятие, задачи и классификация затрат в целях их учета

Методы учета затрат на производство

Система учета затрат на производство на счетах бухгалтерского учета

Организационно-экономическая характеристика предприятия ООО «Хлебозавод «Гулькевичский»

Применяемая система бухгалтерского учета на ООО «Хлебозавод «Гулькевичский»

Существующая система учета затрат на производство на предприятии

Денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации;

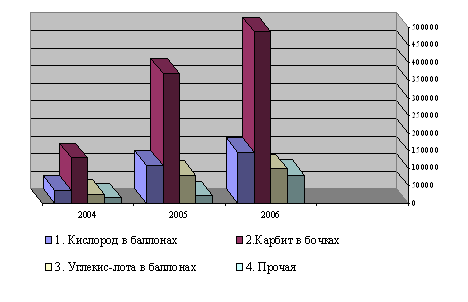

Выявленные проблемы в учете затрат на производство на ООО «Хлебозавод «Гулькевичский»

Разработка организационных и технических мероприятий по обеспечению безопасных условий труда

Охрана окружающей среды

Расчет платы за выбросы в атмосферу от передвижных источников ООО «Хлебозавод «Гулькевичский»

По средней себестоимости;

Внедрение системы «Стандарт-костинг» на предприятии ООО «Хлебозавод «Гулькевичский»

Создание службы внутреннего аудита в целях своевременного контроля затрат на ООО «Хлебозавод «Гулькевичский»

Правильность ведения синтетического и аналитического учета на производство

Обоснованность учета на счетах коммерческих расходов

Навигация

Существующая система учета затрат на производство на предприятии

Основы организации учета затрат на производство продукции

196864

знака

5

таблиц

5

изображений

2.3 Существующая система учета затрат на производство на предприятии

На ООО «Хлебозавод «Гулькевичский» применяется следующая типовая группировка затрат по элементам:

- материальные затраты;

- затраты на оплату труда;

- амортизация основных фондов;

- прочие расходы.

Материальные затраты образуют стоимость следующих потребляемых в производстве ресурсов:

- покупных материалов, используемых в процессе производства продукции (работ, услуг) для обеспечения нормального технологического процесса и для упаковки продукции или расходуемых на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, ремонт и эксплуатация оборудования, зданий, сооружений, других основных фондов и прочее), а также запасных частей для ремонта оборудования, износа инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования и других средств труда, не относимых к основным фондам, износа спецодежды и других малоценных предметов;

- работ и услуг производственного характера, выполняемых сторонними предприятиями или производствами и хозяйствами предприятия, не относящимися к основному виду деятельности. К работам и услугам производственного характера относятся: выполнение отдельных операций по изготовлению продукции, обработке сырья и материалов; проведение испытаний для определения качества потребляемых сырья и материалов, контроля за соблюдением установленных технологических процессов, ремонта основных производственных фондов и прочее. Транспортные услуги сторонних организаций по перевозкам грузов внутри предприятия;

- платы за воду, забираемую предприятием из водохозяйственных систем в пределах установленных лимитов;

- приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, отопление зданий, транспортные работы по обслуживанию производства, выполняемые транспортом предприятия;

- покупной энергии (электрической), расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды предприятия;

- потерь от недостачи материальных ресурсов в пределах норм естественной убыли.

Стоимость материальных ресурсов на предприятии отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения (без учета налога на добавленную стоимость, расходов на транспортировку, доставку, осуществляемых силами сторонних организаций и собственными силами. Все эти затраты собираются по дебету счета 20 «Основное производство» и кредиту соответствующих счетов.

Порядок определения материальных расходов определен в соответствии с главой 25 НК РФ статья 254 «Материальные расходы».

Затраты, связанные с доставкой (включая погрузочно – разгрузочные работы) материальных ресурсов транспортом и персоналом предприятия, подлежат включению в соответствующие элементы затрат на производство. Вид упаковки и тары на предприятии определяется в соответствии с нормами расхода упаковочных материалов, определяемыми самим предприятием на 1 тонну готовой продукции с учетом их качества и возможного сокращения затрат.

Потребность в этикетках на предприятии определяется для различных видов хлеба и хлебобулочных изделий, бумаге, коробках для упаковки сухарей, пряников, печенья. Стоимость всех видов упаковочных материалов и тары подытоживается по каждому виду изделий. Накладные расходы (стоимость доставки, погрузки, разгрузки и др.) рассчитываются по каждому виду упаковочных материалов и тары, суммируются и распределяются по изделиям пропорционально их стоимости.

На ООО «Хлебозавод «Гулькевичский» затраты на сырье, включаемые в себестоимость продукции, занимают доминирующую часть.

Основным сырьем для производства хлеба и хлебобулочных изделий являются мука, дрожжи, соль, вода, сахар, масло растительное, животные жиры, патока, яичные и молочные продукты, хмель, тмин, кориандр, ванилин, молочная и лимонная кислота, фруктовые подварки и другие.

В составе материальных затрат выделяются: мука, накидки и скидки за влажность, основное и дополнительное сырье (кроме муки), черствый хлеб и брак готовых изделий (для отчета), расходы по мягкой таре, транспортно-заготовительные расходы на основное и дополнительное сырье (кроме муки), возвратные отходы (вычитаются).

Количество и стоимость сырья и материалов, необходимых для выработки хлебобулочных изделий определяются по расчету на основании:

- производственной программы исходя из производственных мощностей и согласования точных объемов продукции;

- массы единицы продукции;

- выхода хлебобулочных изделий;

- расхода основного и дополнительного сырья на единицу продукции;

- розничных, оптовых и договорных цен на основное и дополнительное сырье и вспомогательные материалы;

- накладных расходов на сырье и материалы (с учетом оплаты процентов на приобретение в кредит, представленный поставщиком этих товаров, наценок, надбавок, комиссионных вознаграждений, уплаченных снабженческим организациям, расходов на транспортировку, хранение и доставку материальных ресурсов, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин).

На предприятии расчет потребности и стоимости сырья и материалов составляется по каждому виду хлеба и хлебобулочных изделий, предусмотренных планом производства, по каждому сорту муки и виду прочих основных материалов, предусмотренных рецептурами, включая воду, на технологические цели.

Потребность муки определяется на основе плана производства и норм выхода готовой продукции, определяемых с учетом достигнутого уровня фактического выхода в базисном периоде (при условии соблюдения требований по качеству изделий).

Расчет ведется по каждому сорту муки, в тех случаях, когда на выработку изделий предусматривается смесь муки различных сортов (а также солода), рассчитывается общее количество по норме выхода, а затем это количество распределяется по сортам муки (солода) в соотношении, указанном в рецептуре.

Потребность муки для каждого вида изделий определяется делением плановой выработки в тоннах на планируемый процент выхода и умножением полученного результата на 100.

Отходы реализуемые рассчитываются умножением принятой в плане нормы отходов на общее количество муки по каждому виду изделий, причем они не уменьшают потребность муки, так как потери учтены в нормах выхода. Прочие основные материалы рассчитываются:

- по хлебу и хлебобулочным изделиям – по нормам на 1000 кг муки;

- по кондитерским изделиям – по нормам на 100 кг готовой продукции.

Масло растительное на смазку форм и листов определяется по нормам его расхода на 1 т продукции.

Потребное количество воды на технологические нужды рассчитывается по каждому виду изделий в зависимости от предусмотренной влажности теста, нормы выхода.

Потребность дрожжей, соли и дополнительного сырья, входящего в рецептуры хлеба и хлебобулочных изделий, определяется в процентах к расходу муки.

Потребность в топливе на технологические нужды устанавливается исходя из фактических показаний газового счетчика. В учете это отражается в проводке следующей корреспонденцией дебет 20 «Основное производство» кредит 60-2 «Услуги сторонних организаций».

На предприятии расход газового топлива на отопление помещений производственного назначения, а также расход топлива на подогрев воды в душевых комнатах также определяется, как и в выше представленном случае. Отражение в учете происходит по тем же счетам.

Потребность электроэнергии на технологические нужды рассчитывается на основании дифференцированных норм ее расхода на 1 т продукции в кВтч и производственной программы в разрезе каждого сорта изделий и по каждому кварталу.

При расчете стоимости, основного и дополнительного сырья не учитывается стоимость транспортных расходов, на которые составляется специальный расчет.

Расходы по оказанию транспортных услуг учитывается следующей корреспонденцией дебет 20 «Основное производство» кредит 60-2 «Услуги сторонних организаций».

Стоимость перевозки за 1 тонну принимается в расчет в соответствии с установленным тарифом, договором на доставку и другим.

Транспортные расходы распределяются пропорционально количеству выработанной продукции по каждому сорту в отдельности.

Расчет транспортных расходов на прочие основные материалы рассчитывается по каждому из видов прочих основных материалов, кроме воды на технологические цели.

Транспортные расходы пересчитываются на 1 рубль стоимости материалов для последующего их распределения по видам продукции.

Из расходов на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства хлеба и хлебобулочной продукции, утратившие полностью или частично потребительские качества исходного ресурса и в силу этого используемые с повышенными затратами (понижением выхода продукции), или вовсе не используемые по прямому назначению.

Не относятся к отходам остатки материальных ресурсов, которые в соответствии с установленной технологией передаются в другие цехи, подразделения в качестве полноценного материала для производства других видов продукции (работ, услуг).

Возвратные отходы делятся на перерабатываемые, которые используются предприятием для выработки панировочных сухарей или при производстве хлеба, и реализуемые.

К перерабатываемым отходам относятся:

- горбушка хлеба и сухарных плит, остающиеся при резке хлеба и плит на сухари;

- отходы, отбираемые на отдельных стадиях технологического процесса производства хлеба;

- лом от апробации изделий и возвращенные остатки готовой продукции из лаборатории после анализа;

- лом и деформированные изделия, отбираемые в процессе производства из печей, охлаждения, внутрицеховой транспортировки и укладки изделий;

- отходы, образующиеся в момент перехода с выпечки одного сорта изделий на другой и в период пуска и останова печей.

Выше перечисленные отходы учитываются по дебету 28 «Брак в производстве» и кредиту 40 «Выпуск продукции» и отпускаются обратно в производство следующей записью дебет 40 «Выпуск продукции» кредит 20 «Основное производство»

К отходам реализуемым относятся:

- мучной смет, собранный в производственных цехах и мучных складах;

- мучной выбой от вытряхивания мешков;

- хлебная крошка;

- отходы от зачистки технологического оборудования. Данные отходы реализуются работникам предприятия. Дебет 10 «Материалы» кредит 20 «Основное производство» – списание из производства, дебет 50 «Касса» кредит 10 «Материалы» – реализация.

Стоимость возвратных отходов, подлежащих вторичной переработке, вычитается из стоимости основного и дополнительного сырья по стоимости муки, содержащейся в них. Стоимость реализуемых отходов мучного смета также исключается из стоимости основного и дополнительного сырья по установленным ценам реализации на корм скоту, выработку обойного клея и другому.

При калькулировании себестоимости продукции использованная мука исключается из расхода муки в производстве.

Возвратные отходы оцениваются в следующем порядке:

- по пониженной цене исходного материального ресурса (по цене возможного использования), если отходы могут быть использованы для основного производства, но с повышенными затратами (пониженным выходом готовой продукции),

- по действующим ценам на отходы за вычетом расходов на их сбор и обработку, когда отходы идут в переработку внутри предприятия или сдаются на сторону;

- по полной цене исходного материального ресурса, если отходы реализуются на сторону для использования в качестве полноценного ресурса.

Потребное количество воды на технологические нужды рассчитывается по каждому виду изделий в зависимости от предусмотренной влажности теста, нормы выхода.

Потребность дрожжей, соли и дополнительного сырья, входящего в рецептуры хлеба и хлебобулочных изделий, определяется в процентах к расходу муки.

Потребность в топливе на технологические нужды устанавливается исходя из фактических показаний газового счетчика.

В элементе «Затраты на оплату труда» отражаются затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением и индексацией цен в пределах норм, предусмотренных законодательством, а также расходы на оплату труда работников несписочного (нештатного) состава, относящегося к основной деятельности и в учете отражаются по дебету счета 20 «Основное производство» и кредиту 70 «Расчеты с персоналом по оплате труда», отчисления по установленным нормам на социальное страхование по дебету счета 20 «Основное производство» и кредиту 69-1, в пенсионный фонд 69-2, фонд медицинского страхования 69-3 – от затрат на оплату труда работников, включаемых в себестоимость продукции, по элементу затраты на оплату труда (кроме тех видов оплаты, на которые страховые взносы не начисляются).

В соответствии с Налоговым кодексом РФ (статья 255 «Расходы на оплату труда») в расходы налогоплательщика на оплату труда включаются:

- любые начисления работникам в денежной и (или) натуральной формах;

- стимулирующие начисления и надбавки;

- компенсационные начисления, связанные с режимом работы или условиями труда;

- премии и единовременные поощрительные начисления;

- расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

На ООО «Хлебозавод «Гулькевичский» заработная плата начисляется в денежном выражении согласно «Положения по оплате труда», разработанного на основании Законодательства РФ о труде.

В частности к расходам на оплату труда относятся:

Похожие работы

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

... объектов в эксплуатацию; возведение временных (титульных) зданий и сооружений; ремонт основных средств и агрегатов, а также на покрытие предвиденных потерь. 3. Совершенствование учета затрат на производство и калькулирование себестоимости продукции с помощью МСФО Международный стандарт финансовой отчетности 2 «Запасы» содержит нормы, касающиеся порядка учета затрат на производство и ...

... оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. 4 СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖ Для улучшения и повышения эффективности учета затрат на производство продукции, выполненных работ и оказанных услуг и их ...

... Перечень и формы регистров завися от принятой на предприятии формы бухгалтерского учета. Если предприятие практикует мемориально - ордерную форму и форму “Журнал - Главная”, то аналитический учет затрат на производство осуществляют в карточках многоколонной формы, а синтетический - в контрольном журнале или в книге “Журнал - Главная”. В условиях журнально - ордерной формы счетоводства для ...

0 комментариев