Понятие, задачи и классификация затрат в целях их учета

Методы учета затрат на производство

Система учета затрат на производство на счетах бухгалтерского учета

Организационно-экономическая характеристика предприятия ООО «Хлебозавод «Гулькевичский»

Применяемая система бухгалтерского учета на ООО «Хлебозавод «Гулькевичский»

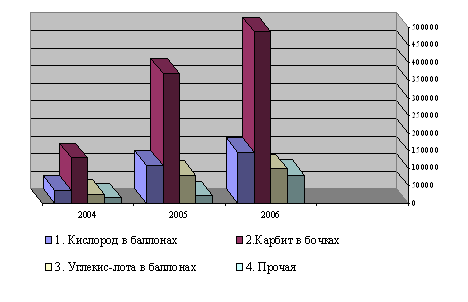

Существующая система учета затрат на производство на предприятии

Денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации;

Выявленные проблемы в учете затрат на производство на ООО «Хлебозавод «Гулькевичский»

Разработка организационных и технических мероприятий по обеспечению безопасных условий труда

Охрана окружающей среды

Расчет платы за выбросы в атмосферу от передвижных источников ООО «Хлебозавод «Гулькевичский»

По средней себестоимости;

Внедрение системы «Стандарт-костинг» на предприятии ООО «Хлебозавод «Гулькевичский»

Создание службы внутреннего аудита в целях своевременного контроля затрат на ООО «Хлебозавод «Гулькевичский»

Правильность ведения синтетического и аналитического учета на производство

Обоснованность учета на счетах коммерческих расходов

Навигация

Создание службы внутреннего аудита в целях своевременного контроля затрат на ООО «Хлебозавод «Гулькевичский»

Основы организации учета затрат на производство продукции

196864

знака

5

таблиц

5

изображений

4.3 Создание службы внутреннего аудита в целях своевременного контроля затрат на ООО «Хлебозавод «Гулькевичский»

Актуальность рассматриваемой темы связана с проблемой внедрения служб внутреннего аудита в организациях, соотносительности ее деятельности с другими службами контроля в рамках одной организации.

Под внутренним аудитом понимается организованная экономическим субъектом, действующая в интересах его руководства и собственников, регламентированная внутренними документами система контроля за соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля. Определение, которое дает внутреннему аудиту международный Институт аудиторов: "Внутренний аудит есть деятельность по предоставлению независимых и объективных гарантий и консультаций, направленных на совершенствование деятельности организации. Внутренний аудит помогает организации достичь поставленных целей, используя систематизированный и последовательный подход к оценке, и повышения эффективности процессов управления рисками, контроля и корпоративного управления".

Основные принципы организации внутреннего аудита определены в аудиторском стандарте "Изучение и использование работы внутреннего аудита", одобренном комиссией по аудиторской деятельности при Президенте Российской Федерации 27.04.1999, Протокол N 3. В нем отмечено, что организация, роль и функции внутреннего аудита определяются самим экономическим субъектом, а именно его руководством и (или) собственниками в зависимости от содержания и специфики деятельности, объема показателей финансово-экономической деятельности, сложившейся системы управления, состояния внутреннего контроля.

Службу внутреннего аудита целесообразно создавать в основном в крупных организациях или организациях, обладающих такими элементами:

- усложненной структурой;

- наличием ряда филиалов и структурных подразделений, дочерних компаний;

- разнообразием видов деятельности и возможностью их кооперирования;

- стремлением высшего руководства получить достоверную информацию и оценку действий руководителей других уровней управления;

- постановкой задач, позволяющих успешно конкурировать на рынке за счет знания его потребностей, повышения эффективности работы экономического субъекта.

ООО «Хлебозавод «Гулькевичский» полностью удовлетворяет этим требованиям.

Внутренний аудит выступает неотъемлемой частью управленческого контроля на предприятии и тем самым проявляет общность с внутренним контролем и контрольно – ревизионной службой. При этом различия между этими понятиями (службами) заключаются в выполняемых ими функциях контроля и в занимаемом ими положении в структуре организации.

Внутренний аудит проводят аудиторы, работающие непосредственно в данной организации. В небольших организациях может и не быть штатных аудиторов. В этом случае проведение внутреннего аудита можно поручить ревизионной комиссии или аудиторской фирме на договорных началах.

Поскольку служба внутреннего аудита является структурным подразделением предприятия, деятельность которого направлена на извлечение прибыли, внутренние аудиторы должны применять такие методы проверки, которые позволили бы максимально сократить время и оптимизировать материальные затраты на проведение проверки, не снижая качества.

Практическая польза от создания отдела внутреннего аудита для каждой отдельно взятой организации различна. Наиболее общие аспекты необходимости внутреннего аудита заключаются в следующем:

- во-первых, это позволяет совету директоров или исполнительному органу наладить эффективный контроль за автономными подразделениями организации;

- во-вторых, проводимые внутренними аудиторами целевые контрольные проверки и анализ выявляют резервы производства и наиболее перспективные направления развития;

- в-третьих, внутренние аудиторы наряду с контролем часто выполняют и консультативные функции в отношении должностных лиц финансово-экономических, бухгалтерских и иных служб в головной организации, ее филиалах и дочерних компаниях.

Цели, полномочия и ответственность отдела внутреннего аудита еще на этапе его создания должны быть оформлены в виде письменного документа - Положения об отделе внутреннего аудита, – утвержденного руководством предприятия и одобренного Советом директоров. Этот документ позволит обеспечить особый организационный статус, независимость и обособленность отдела, что, в свою очередь, гарантирует справедливость и беспристрастность суждений его сотрудников. Начальник отдела внутреннего аудита должен подчиняться непосредственно руководителю компании.

Отдел внутреннего аудита может вначале формироваться как штабное звено с чисто консультативными функциями. По мере возрастания его влияния на деятельность организации в его функции станут передаваться непосредственно реализация контрольных задач и разработка рекомендаций по совершенствованию всех уровней управления в организации.

Задачей внутреннего аудита является предоставление объема информации, удовлетворяющего требованиям внутренних пользователей, при минимально низких затратах. Выгода, полученная от пользования информацией, должна быть больше, чем затраты на обеспечение жизнедеятельности системы аудита. Объем работы службы внутреннего аудита должен сопоставляться с результативными финансовыми показателями работы организации.

Кроме задач чисто контрольного характера, внутренние аудиторы могут выполнять экономическую диагностику, осуществлять анализ перспектив развития предприятия, разрабатывать финансовую стратегию, вести маркетинговые исследования, управленческое консультирование. Однако при этом следует помнить, что внутренний аудит не является решением всех проблем. Так, он не может, например, детально проверять каждый бизнес – процесс, однако может оптимизировать его с позиций рисков; не может осуществлять деятельности, которая влияет на его независимость.

Понимание степени действительной реальности проверяемых объектов аудита зависит, прежде всего, от знания и понимания принципов, с помощью которых внутренние аудиторы эту реальность формируют. Большое значение имеет также знание требований к внутреннему аудитору, а также требований, предъявляемых к внутренним аудиторам, и последовательности осуществления основных процедур внутреннего аудита.

Требования, предъявляемые к внутреннему аудиту:

- определение объектов контрольного наблюдения и специализации в процессе аудита;

- высококвалифицированное проведение аудиторских проверок;

- улучшение коммерческой деятельности организации и обеспечение роста авторитета внутренних аудиторов;

- расширение сферы услуг в системе управления организацией;

- оснащение работы аудиторов и рабочих мест вычислительной и организационной техникой;

- обеспечение полной информационной базы отдела внутреннего аудита;

- привлечение на работу в отдел внутреннего аудита высококвалифицированных аудиторов;

Требования, предъявляемые к внутренним аудиторам:

- независимость;

- честность;

- объективность аудитора;

- профессионализм;

- компетентность и добросовестность;

- ответственность аудитора.

Внутренний аудит необходим не только собственникам, но и менеджменту компании. Задача менеджеров – это управление бизнесом, достижение поставленных целей наиболее эффективным образом.

Успешность выполнения этой задачи зависит в значительной степени от двух факторов:

1) обладает ли менеджер информацией, необходимой для принятия правильных управленческих решений;

2) существует ли эффективная система контроля выполнения принятых решений. Менеджеры, для которых управление бизнесом является частью повседневной работы, не всегда способны объективно оценить ситуацию. Даже если менеджер считает, что эффективно контролирует все процессы, у него, как правило, нет времени и специфических навыков для сбора и структурирования соответствующей информации. Внутренний аудит по сути своей работы обладает информацией по всем аспектам деятельности компании и инструментарием для обобщения и анализа данных, поэтому тесное взаимодействие с внутренним аудитом повышает эффективность принятия решений менеджментом. Именно внутренний аудит является объективным источником информации, помогающим менеджеру по - новому посмотреть на вещи и оценить качество выполнения принятых управленческих решений.

Существование аудита в системе внутрихозяйственного управленческого учета и контроля подтверждается тем, что его отчеты используются на разных уровнях управления. Отчетная информация аудита служит базой для управленческого и финансового учета.

Методика организации деятельности внутреннего аудита может быть представлена некоторыми его элементами. Например, такими как:

- разработка программы внутреннего аудита;

- общее описание и оценка системы управления, проверка деятельности различных звеньев управления;

- проверка систем бухгалтерского учета и внутреннего контроля, разработка рекомендаций по их совершенствованию. При этом аудитор должен оценить правильность реализации одного из принципов системы управленческого контроля: разделение затрат на контролируемые и неконтролируемые;

- проверка первичных документов, учетных регистров по финансово-хозяйственной деятельности предприятия;

- работа над специальными проектами и контроль за отдельными элементами структуры внутреннего контроля;

- проверка достоверности показателей бухгалтерской и статистической отчетности, правильность расчетов и своевременность уплаты налогов;

- подготовка предприятия к внешнему аудиту и налоговому контролю;

- документирование и оформление результатов внутреннего аудита.

После проведения вышеперечисленных процедур составляется отчет внутреннего аудитора. Отчет должен быть составлен на основе «Письменной информации внутреннего аудитора». В ней содержатся сведения обо всех выявленных недостатках и нарушениях в бухгалтерском учете и отчетности. Здесь выделяются также те ошибки и искажения, которые могут оказать существенное влияние на достоверность отчетности, со ссылками на законодательные или нормативные документы.

«Письменная информация внутреннего аудитора» заполняется в двух экземплярах, один из которых передается руководителю и главному бухгалтеру предприятия для ознакомления, выявления возможных разногласий и урегулирования спорных положений. Второй экземпляр используется для написания отчета внутреннего аудитора, после чего он передается в архив службы внутреннего аудита.

«Письменная информация внутреннего аудитора» подписывается всеми аудиторами, которые проводили проверку, и руководителем группы.

При составлении отчета внутреннего аудитора из «Письменной информации внутреннего аудитора» берутся сведения о наиболее существенных нарушениях в учете, значительно искажающих отчетность, делается общий вывод о степени достоверности отчетности с указанием нарушений, которые снижают достоверность отчетности или ставят ее под сомнение.

Отчет подписывается руководителем службы внутреннего аудита.

Исходной базой для осуществления внутреннего аудита служит внутренняя (управленческая, бухгалтерская, сегментарная) отчетность.

На рисунке 4.2 представлена модель реализации деятельности системы внутреннего аудита.

![]()

|

![]() Для организаций главным фактором, определяющим размер финансового результата, является себестоимость производства. Специфика технологии, тип и организация производства, методы учета затрат и калькулирования себестоимости определяют методику аудита производственного цикла. Существенным моментом организации внутреннего аудита затрат является выбор способа наблюдения объектов контроля. Способ наблюдения может быть сплошным или выборочным. Выбор зависит от степени значимости соответствующего процесса (или группы процессов) в создании прибыли, от объектов хозяйственных операций.

Для организаций главным фактором, определяющим размер финансового результата, является себестоимость производства. Специфика технологии, тип и организация производства, методы учета затрат и калькулирования себестоимости определяют методику аудита производственного цикла. Существенным моментом организации внутреннего аудита затрат является выбор способа наблюдения объектов контроля. Способ наблюдения может быть сплошным или выборочным. Выбор зависит от степени значимости соответствующего процесса (или группы процессов) в создании прибыли, от объектов хозяйственных операций.

Сплошным наблюдением могут быть охвачены все процессы, и аудит при этом будет связан с изучением большого объема информации и трудозатратами.

Выборочная проверка, разрешая эту проблему, может привести к выработке неэффективных управленческих решений.

Одним из наиболее эффективных путей решения указанной проблемы является выработка четкой методики внутреннего аудита статей затрат каждого процесса. Эту методику целесообразно составлять по единой схеме, что позволит обозначить порядок проведения аудиторских процедур, сократив затраты времени на проведение аудита.

Теперь более подробно рассмотрим одно из основных направлений аудиторской деятельности – внутренний аудит затрат на производство продукции.

Целью проверки затрат на производство и калькулирования себестоимости продукции является:

- проверка законности отнесения затрат на производство продукции, правильности документального отражения затрат;

- неизменности выбранного на год метода учета затрат и калькулирования;

- распределения затрат между отдельными видами готовой продукции и незавершенным производством;

- списания сумм накладных расходов и способов их распределения по объектам калькуляционных затрат;

- включение в себестоимость расходов на оплату командировок, рекламу, подготовку кадров представительских расходов.

Задачи внутреннего аудита затрат па производство:

- оценка обоснованности применяемого варианта формирования информации о расходах организации по обычным видам деятельности, метода учета затрат, варианта сводного учета затрат, метода распределения общехозяйственных и общепроизводственных расходов;

- подтверждения первоначальной оценки систем бухгалтерского учета и внутреннего контроля;

- подтверждение достоверности оформления и отражения в учете прямых (косвенных) расходов;

- оценка качества инвентаризации незавершенного производства;

- арифметический контроль показателей себестоимости но данным сводного учета затрат на производство.

Источники информации при внутреннем аудите затрат на производство:

- бухгалтерский баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2);

- главная книга или оборотно-сальдовая ведомость;

- положение об учетной политике организации;

- регистры бухгалтерского учета по счетам 20, 21, 23, 25, 26, 28, 96, 97 и др.;

- карточки (ведомости) по заказам: таблицы (ведомости) по распределению заработной платы, отчисления на социальные нужды, услуг вспомогательных производств, расчета амортизационных отчислений по основным средствам и нематериальным активам; ведомости распределения общехозяйственных и общепроизводственных расходов, расходов будущих периодов; акты инвентаризации незавершенного производства; ведомости сводного учета затрат.

При проведении аудиторских процедур обращается внимание на следующие виды затрат: материальные затраты; затраты на оплату труда и отчисления на социальные нужды; амортизация основных средств и нематериальных активов; прочие производственные, сбытовые, управленческие расходы; авансовые отчеты; распределение общепроизводственных, общехозяйственных затрат, затрат вспомогательного производства; расходы обслуживающих производств и хозяйств.

Аудиторские процедуры проверки расходов по обычным видам деятельности включают в себя следующие:

- ознакомление с опросным листом по планированию проверки расходов от обычных видов деятельности;

- проведение опроса по оплате труда;

- ознакомление с опросным листом по планированию проверки учета денежных средств и расчетов с подотчетными лицами;

- проверка правильности, полноты, своевременности формирования расходов, соответствия операций ПБУ 10/99 «Расходы организации», Налоговому кодексу РФ;

- проверка на соответствие фактического учета операций положениям принятой учетной политики;

- арифметическая проверка точности бухгалтерских записей и соответствия данных аналитического, синтетического учета данным Главной книги и бухгалтерского баланса (форма №2 «Отчет о прибылях и убытках»);

- формирование выводов по результатам проверки.

Аудиторские процедуры проверки прочих расходов включают:

- анализ прочих расходов;

- проверка операций на соответствие законодательству, своевременности и правомерности их отражения в бухгалтерском учете в составе прочих расходов, соответствие ПБУ 10/99 «Расходы организации»;

- формирование выводов по результатам проверки.

Рабочие документы аудитора при проведении внутреннего аудита:

- опросный лист по планированию проверки расходов от обычных видов деятельности; опросный лист по планированию проверки расчетов по оплате труда;

- опросный лист по планированию проверки учета денежных средств и расчетов с подотчетными лицами - в части расчетов с подотчетными лицами;

- анкета (контрольный лист) по проверке расходов от обычных видов деятельности;

- анкета (контрольный лист) по проверке расчетов по оплате труда; анкета (контрольный лист) по проверке учета денежных средств и расчетов с подотчетными лицами – в части расчетов с подотчетными лицами.

При проверке правильности отнесения затрат на основное производство необходимо установить:

1. Правильность классификации затрат на производство продукции (работ).

2. Правильность учета затрат на производство продукции по статьям калькуляции.

3. Правильность учета и списания (распределения):

- материальных затрат;

- затрат на оплату труда, резерва на отпуска, отчислений органам

социального страхования;

- расходов на подготовку и освоение производства;

- расходов по обслуживанию производства и управлению;

- потерь от брака;

- потерь от простоев;

- потерь незавершенного производства;

- затрат на производство и калькулирование себестоимости работ

и услуг вспомогательных производств;

- резервов предстоящих расходов и платежей, расходов будущих периодов.

Похожие работы

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

... объектов в эксплуатацию; возведение временных (титульных) зданий и сооружений; ремонт основных средств и агрегатов, а также на покрытие предвиденных потерь. 3. Совершенствование учета затрат на производство и калькулирование себестоимости продукции с помощью МСФО Международный стандарт финансовой отчетности 2 «Запасы» содержит нормы, касающиеся порядка учета затрат на производство и ...

... оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. 4 СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖ Для улучшения и повышения эффективности учета затрат на производство продукции, выполненных работ и оказанных услуг и их ...

... Перечень и формы регистров завися от принятой на предприятии формы бухгалтерского учета. Если предприятие практикует мемориально - ордерную форму и форму “Журнал - Главная”, то аналитический учет затрат на производство осуществляют в карточках многоколонной формы, а синтетический - в контрольном журнале или в книге “Журнал - Главная”. В условиях журнально - ордерной формы счетоводства для ...

0 комментариев