Понятие, задачи и классификация затрат в целях их учета

Методы учета затрат на производство

Система учета затрат на производство на счетах бухгалтерского учета

Организационно-экономическая характеристика предприятия ООО «Хлебозавод «Гулькевичский»

Применяемая система бухгалтерского учета на ООО «Хлебозавод «Гулькевичский»

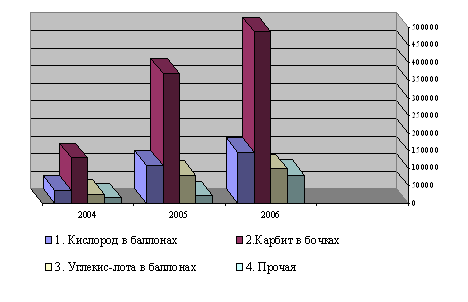

Существующая система учета затрат на производство на предприятии

Денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации;

Выявленные проблемы в учете затрат на производство на ООО «Хлебозавод «Гулькевичский»

Разработка организационных и технических мероприятий по обеспечению безопасных условий труда

Охрана окружающей среды

Расчет платы за выбросы в атмосферу от передвижных источников ООО «Хлебозавод «Гулькевичский»

По средней себестоимости;

Внедрение системы «Стандарт-костинг» на предприятии ООО «Хлебозавод «Гулькевичский»

Создание службы внутреннего аудита в целях своевременного контроля затрат на ООО «Хлебозавод «Гулькевичский»

Правильность ведения синтетического и аналитического учета на производство

Обоснованность учета на счетах коммерческих расходов

Навигация

Организационно-экономическая характеристика предприятия ООО «Хлебозавод «Гулькевичский»

Основы организации учета затрат на производство продукции

196864

знака

5

таблиц

5

изображений

2.1 Организационно-экономическая характеристика предприятия ООО «Хлебозавод «Гулькевичский»

Хлебозавод города Гулькевичи был пущен в эксплуатацию 18 ноября 1995 г. Предприятие является основным производителем хлебобулочных и кондитерских изделий в городе и районе. Производством хлебобулочных изделий занимался Гулькевичский Райпотребсоюз. 28 июня 2006 года Гулькевический Райпотребсоюз и Потребительское общество «Мирт» стали учредителями Общества с ограниченной ответственностью «Хлебозавод Гулькевический».

Главными задачами предприятия являются удовлетворение общественных потребностей в его продукции, работах, услугах и их реализации.

Требования потребителя, их полное и своевременное удовлетворение обязательны для хлебозавода.

Предприятие самостоятельно планирует свою деятельность и определяет перспективы развития исходя из спроса на производимую продукцию и необходимости обеспечения производственного и социального развития предприятия, повышения личных доходов его работников.

Основу планов составляют договоры, заключённые с потребителями продукции и поставщиками материально-технических ресурсов.

На хлебозаводе управление выполняет следующие функции, связанные с производственной деятельностью:

- общее (линейное) руководство предприятием и его производственными участками;

- ремонтное и энергетическое обслуживание;

- технико - экономическое планирование, организация и нормирование труда;

- контроль за качеством сырья и готовой продукции;

- бухгалтерский учет и финансовая деятельность;

- материально - техническое снабжение;

- сбыт готовой продукции;

- общее делопроизводство.

Эти функции выполняются аппаратом управления, состоящим из инженеров, техников, экономистов и служащих. Специалисты и служащие объединены в функциональные отделы, обеспечивающие руководство предприятия необходимой информацией, данными контроля за выполнением распоряжений и заданий линейного руководства.

Аппарат воздействует на производство через систему организации производственного процесса, ремонтного и энергетического обслуживания, технико-экономического планирования, бухгалтерского учета и т.д.

Главный инженер руководит всеми структурными подразделениями хлебозавода и отвечает за правильное соблюдение технологии хлеба, а также исправности оборудования.

Главный технолог хлебозавода разрабатывает рецептуру производства новых видов хлебобулочной и кондитерской продукции, контролирует работу технологов и заведующих производством. Отвечает за качество выпускаемой продукции и соответствие требованиям стандартов.

Торговый отдел производит операцию по продаже продукции, отвечает за поставку продукции и хранение её в хлебохранилищах.

Бухгалтерией хлебозавода состоящей из 5 человек руководит главный бухгалтер. Основные функции экономиста хлебозавода заключаются в составлении прогнозов социально-экономического развития хлебозавода на предстоящий год и перспективу. Им рассчитывается себестоимость производства, стоимости услуг по погрузке и хранению, смета накладных расходов, расчеты цен на продукцию.

Начальники цехов (хлебного, кондитерского) отвечают за главное производство изделий своего цеха.

Хлебозавод состоит из двух основных цехов - хлебного и кондитерского, а также вспомогательных-механического, столярного цеха и котельной. Режим работы хлебного цеха - четырёх сменный, кондитерского - двухсменный.

Проектная мощность хлебозавода 42,44 т/сутки: 39,6 т/сутки - хлеба и хлебобулочных изделий, 2,84 т/сутки – кондитерских изделий, в том числе 1, 2 т/сутки мелкоштучных булочных изделий, 1,64 т/сутки кондитерских изделий и пряников.

Хлебозаводом выпускается более 30 наименований хлеба, около 55 наименований булочных изделий, около 250 наименований кондитерских изделий, сухари, макаронные изделия.

Хлебозавод построен с применением современного технологического оборудования и механизацией технологических процессов.

Расположение оборудования обеспечивает безопасность работы обслуживающего персонала, удобство в эксплуатации и ремонте.

Хлебозавод выпускает 3 вида хлеба, в зависимости от вида муки: ржаной, ржано-пшеничный и пшеничный. Выпускается хлеб из пшеничной муки 1 сорта, 2 сорта, высшего сорта, батон нарезной высший сорт (0,5 кг), батон «Целинный» высший сорт (0,4 кг), хлеб «Ароматный» с добавлением солода, хлеб «Любительский» с отрубями. Макаронные изделия выпускаются их муки высшего сорта с витаминизированной добавкой «Виторон».

Из кондитерских изделий огромный ассортимент пирожных, пряников, рулетов, тортов. Также заводом выпускаются печенье в ассортименте, лукум «Кокосовый», зефир, драже «Морские камушки», «Арахис в шоколаде».

Большой ассортимент булочных изделий, слоек с начинкой, сухарей также нашел свое место в торговой сети и пользуется спросом покупателей. Фактический ассортимент хлебопекарной продукции для каждого предприятия определяется:

- спросом и возможностями реализации произведенной продукции;

- техническими возможностями предприятия: наличием соответствующего оборудования, необходимых складских (для сырья, готовой продукции), производственных и других помещений, соответствие их требованиям, указанным в «Производство хлеба, хлебобулочных и кондитерских изделий. Санитарные правила и нормы СанПиН 2.3.4.545- 96»;

У хлебозавода более 150 покупателей, однако в системе Гулькевичского Райпотребсоюза реализуется около 30 % всей продукции, это в основном хлеб 1 сорт, макаронные изделия. Реализация продукции ведется в городе, а также в районе. Небольшое количество продукции вывозится предпринимателями за пределы района.

Хлебозавод имеет разветвленную сеть розничной торговли: 8 магазинов по торговле товарами повседневного спроса.

Похожие работы

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

... объектов в эксплуатацию; возведение временных (титульных) зданий и сооружений; ремонт основных средств и агрегатов, а также на покрытие предвиденных потерь. 3. Совершенствование учета затрат на производство и калькулирование себестоимости продукции с помощью МСФО Международный стандарт финансовой отчетности 2 «Запасы» содержит нормы, касающиеся порядка учета затрат на производство и ...

... оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. 4 СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖ Для улучшения и повышения эффективности учета затрат на производство продукции, выполненных работ и оказанных услуг и их ...

... Перечень и формы регистров завися от принятой на предприятии формы бухгалтерского учета. Если предприятие практикует мемориально - ордерную форму и форму “Журнал - Главная”, то аналитический учет затрат на производство осуществляют в карточках многоколонной формы, а синтетический - в контрольном журнале или в книге “Журнал - Главная”. В условиях журнально - ордерной формы счетоводства для ...

0 комментариев