Понятие, задачи и классификация затрат в целях их учета

Методы учета затрат на производство

Система учета затрат на производство на счетах бухгалтерского учета

Организационно-экономическая характеристика предприятия ООО «Хлебозавод «Гулькевичский»

Применяемая система бухгалтерского учета на ООО «Хлебозавод «Гулькевичский»

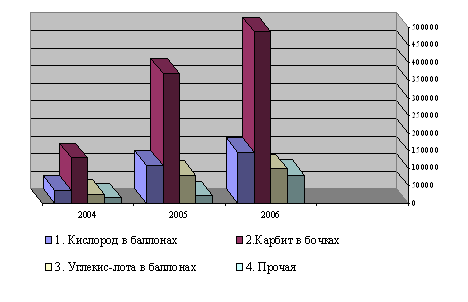

Существующая система учета затрат на производство на предприятии

Денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации;

Выявленные проблемы в учете затрат на производство на ООО «Хлебозавод «Гулькевичский»

Разработка организационных и технических мероприятий по обеспечению безопасных условий труда

Охрана окружающей среды

Расчет платы за выбросы в атмосферу от передвижных источников ООО «Хлебозавод «Гулькевичский»

По средней себестоимости;

Внедрение системы «Стандарт-костинг» на предприятии ООО «Хлебозавод «Гулькевичский»

Создание службы внутреннего аудита в целях своевременного контроля затрат на ООО «Хлебозавод «Гулькевичский»

Правильность ведения синтетического и аналитического учета на производство

Обоснованность учета на счетах коммерческих расходов

Навигация

Денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации;

Основы организации учета затрат на производство продукции

196864

знака

5

таблиц

5

изображений

1. денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации;

2. расходы на оплату труда, сохраняемую в соответствии с законодательством Российской Федерации на время учебных отпусков, предоставляемых работникам налогоплательщиком;

По элементу «Амортизация основных фондов» отражается сумма амортизационных отчислений, исчисленных исходя из балансовой стоимости основных производственных фондов и утвержденных в установленном порядке норм. При этом по основным средствам начисление амортизации прекращается после истечения нормативного срока их службы при условии полного перенесения всей их стоимости на издержки производства и обращения.

В соответствии с «Положением об учетной политике» на предприятия ПО «Хлеб» амортизация начисляется линейным методом.

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

![]() , (2.4)

, (2.4)

где К – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

К элементу «Прочие расходы» в составе себестоимости продукции (работ, услуг) относятся производственные затраты, не связанные непосредственно с использованием материальных и трудовых ресурсов, имеющие характер комплексных денежных платежей.

На предприятии существует перечень прочих расходов, который разработан на основании главы 25 НК РФ и в частности статьи 264 «Прочие расходы, связанные с производством и (или) реализацией» с учетом внесенных в 2002 году поправок. Одновременно статьей 265 НК установлен перечень не связанных с производством и реализацией обоснованных затрат, относимых к внереализационным расходам.

При организации учета производственных затрат обеспечивается возможность за соблюдением законов и нормативных актов в части закона о налогах с предприятий, объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль.

Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов.

Путем учета затрат решаются следующие производственные задачи:

- контроль за издержками производства, направленный на их снижение и рост прибыли;

- оперативная информация административно-технического персонала предприятия об отклонениях от нормального хода производственного процесса в целях их быстрейшего устранения;

- определение фактических затрат на производство, себестоимости и рентабельности продукции;

- оценка эффективности мер по развитию и совершенствованию производства и результатов деятельности структурных подразделений и предприятия в целом.

Конечным итогом учета затрат на производство является составление калькуляций – исчисление себестоимости конкретных видов продукции (работ, услуг).

Для учета затрат на производство продукции (работ, услуг) на ООО «Хлебозавод «Гулькевичский» используются следующие активные счета:

- 20 «Основное производство»,

- 23 «Вспомогательные производства»,

- 25 «Общепроизводственные расходы»,

- 26 «Общехозяйственные расходы»,

- 28 «Брак в производстве»,

- 29 «Обслуживающие производства и хозяйства»,

- 44 «Расходы на продажу»

Счета 20 и 23 – калькуляционные, на них исчисляется фактическая себестоимость продукции (работ, услуг) основного и вспомогательного производств.

В течение месяца прямые, элементные затраты учитываются на основании первичных документов в себестоимости конкретных видов продукции (работ, услуг).

Косвенные, комплексные расходы включаются в себестоимость продукции по-разному, в зависимости от характера и периода времени, к которому они относятся. Часть косвенных расходов, возникающих ежемесячно, учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

На счете 25 учитываются расходы по обслуживанию основного (вспомогательного) производства. К ним относятся:

- расходы по эксплуатации машин и оборудования (заработная плата вспомогательного персонала, отчисления на социальное страхование с их заработной платы, стоимость электроэнергии, смазочных материалов и т.п.); - износ основных средств производственного назначения; - затраты на ремонт основных средств; - расходы по управлению (заработная плата персонала, обслуживающего производство с отчислениями на социальное страхование); - хозяйственные расходы (отопление, освещение, содержание помещений, арендная плата за производственные основные средства) и др.На счете 26 учитываются расходы по обслуживанию и управлению предприятием. К ним относятся:

- административно-управленческие расходы (оплата труда с отчислениями работников управления, командировочные, канцелярские, почтовые расходы и т.п.), - общехозяйственные расходы (износ и ремонт основных средств управленческого и общехозяйственного назначения, оплата труда общехозяйственного персонала с отчислениями и т.д.), продукции, количеству отработанных рабочими человеко-часов, количеству машино-часов оборудования и др.При выборе способа распределения косвенных расходов необходимо учитывать специфику работы предприятия, в том числе уровень механизации и автоматизации отдельных участков, уровень квалификации счетных работников и другие факторы.

Для распределения общехозяйственных и общепроизводственных расходов составляются специальные ведомости распределения этих расходов.

Счет 28 «Брак в производстве» предназначен для обобщения информации о потерях от брака в производстве.

По дебету счета 28 «Брак в производстве» собираются затраты по выявленному внутреннему и внешнему браку (стоимость неисправимого, т.е. окончательного брака, расходы по исправлению и т.п.).

По кредиту счета 28 «Брак в производстве» отражаются суммы, относимые на уменьшение потерь от брака (стоимость забракованной продукции по цене по цене возможного использования, суммы, подлежащие взысканию с виновников брака).

Счет 29 «Обслуживающие производства и хозяйства» предназначен для обобщения информации о затратах, связанных с выпуском продукции, выполнением работ и оказанием услуг обслуживающими производствами и хозяйствами организации.

На данном счете могут быть отражены затраты состоящих на балансе организации обслуживающих производств и хозяйств, деятельность которых не связана с производством продукции, выполнением работ и оказанием услуг, явившихся целью создания организации: жилищно-коммунального хозяйства (эксплуатация столовых и буфетов, бань, мастерских бытового обслуживания)

Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ, услуг.

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 могут быть отражены, в частности, следующие расходы: на затаривание упаковку изделий на складах готовой продукции, комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям.

На ООО «Хлебозавод Гулькевичский» затраты учитываются методом фактической себестоимости. Метод учета фактических затрат строится на таких принципах, как: полное и документально оформленное отражение первичных затрат на производство в системе счетов бухгалтерского учета; учетная регистрация их в момент возникновения в процессе производства; локализация затрат по видам производств, характеру расхода, местам возникновения, объектам учета и носителям затрат; отнесение фактически произведенных затрат на объекты их учета и калькулирования; сравнение фактических показателей с плановыми. Применение этого метода позволяет, в конечном счете, определить фактическую себестоимость.

Недостатки учета фактической себестоимости:

- неоперативное обеспечение управляющего персонала бухгалтерской информацией. Данные о стоимости изделий предоставляются лишь спустя известное время по окончании периода, в течение которого производится продукция;

- в отсутствие стандартов (норм) единственный способ использования бухгалтерских данных для анализа эффективности производства состоит в сопоставлении себестоимости каждой последующей операции с аналогичной предыдущей. При этом обычно трудно определить, была ли себестоимость предыдущей операции высока или нет;

- данная система не создает никаких предпосылок для четкого выявления основных факторов производства и не сосредоточивает внимание управляющих на его недостатках. Управляющие же не могут вникать во все производственные подробности и разбираться в соотношениях отдельных цифр;

- учет фактической себестоимости трудоемок, создает много лишней работы по регистрации хозяйственных фактов, а потому оказывается более дорогостоящим;

- невозможно оперативно сигнализировать администрации о непроизводительных расходах труда и материалов, которые можно было бы устранить путем принятия экстренных мер.

Однако основной недостаток этого метода в том, что, применяя его, невозможно оперативно сигнализировать администрации о непроизводительных расходах труда и материалов, которые можно было бы устранить путем принятия экстренных мер.

Таким образом, учет фактических затрат исключает возможность оперативного контроля за использованием ресурсов, выявления и устранения причин перерасхода и недостатков в организации производства, нарушений технологических процессов, изыскания и мобилизации внутрипроизводственных резервов.

Метод учета затрат выбирается предприятием самостоятельно, так как зависит от индивидуальных особенностей предприятия. На практике эти методы могут применяться в различных сочетаниях. Главное, чтобы выбранный организацией метод обеспечивал возможность группировки затрат по отдельным объектам учета, текущего контроля за затратами на производство, а также возможность реализации важного принципа управленческого учета – управления себестоимостью по отклонениям.

Похожие работы

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

... объектов в эксплуатацию; возведение временных (титульных) зданий и сооружений; ремонт основных средств и агрегатов, а также на покрытие предвиденных потерь. 3. Совершенствование учета затрат на производство и калькулирование себестоимости продукции с помощью МСФО Международный стандарт финансовой отчетности 2 «Запасы» содержит нормы, касающиеся порядка учета затрат на производство и ...

... оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. 4 СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖ Для улучшения и повышения эффективности учета затрат на производство продукции, выполненных работ и оказанных услуг и их ...

... Перечень и формы регистров завися от принятой на предприятии формы бухгалтерского учета. Если предприятие практикует мемориально - ордерную форму и форму “Журнал - Главная”, то аналитический учет затрат на производство осуществляют в карточках многоколонной формы, а синтетический - в контрольном журнале или в книге “Журнал - Главная”. В условиях журнально - ордерной формы счетоводства для ...

0 комментариев