Понятие, задачи и классификация затрат в целях их учета

Методы учета затрат на производство

Система учета затрат на производство на счетах бухгалтерского учета

Организационно-экономическая характеристика предприятия ООО «Хлебозавод «Гулькевичский»

Применяемая система бухгалтерского учета на ООО «Хлебозавод «Гулькевичский»

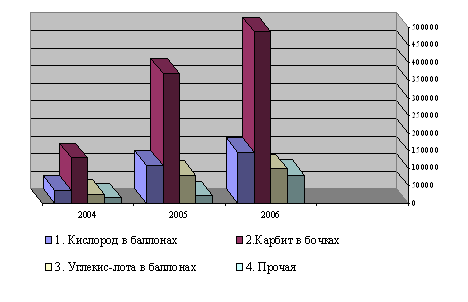

Существующая система учета затрат на производство на предприятии

Денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации;

Выявленные проблемы в учете затрат на производство на ООО «Хлебозавод «Гулькевичский»

Разработка организационных и технических мероприятий по обеспечению безопасных условий труда

Охрана окружающей среды

Расчет платы за выбросы в атмосферу от передвижных источников ООО «Хлебозавод «Гулькевичский»

По средней себестоимости;

Внедрение системы «Стандарт-костинг» на предприятии ООО «Хлебозавод «Гулькевичский»

Создание службы внутреннего аудита в целях своевременного контроля затрат на ООО «Хлебозавод «Гулькевичский»

Правильность ведения синтетического и аналитического учета на производство

Обоснованность учета на счетах коммерческих расходов

Навигация

Обоснованность учета на счетах коммерческих расходов

Основы организации учета затрат на производство продукции

196864

знака

5

таблиц

5

изображений

1. обоснованность учета на счетах коммерческих расходов.

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы;

2. правильность распределения коммерческих расходов в соответствии с учетной политикой.

В заключение хочу отметить, что конечная цель любого контрольного органа, в том числе и службы внутреннего аудита - увеличение стоимости организации, ее деловой репутации. Эта цель достигается через эффективное использование имеющихся у организации ресурсов. Поэтому деятельность организаций, которые серьезно относятся к вопросу внедрения службы внутреннего аудита, характеризуется высокими финансовыми показателями, более привлекательны для инвесторов, имеют конкурентное преимущество на рынке. Для внутреннего аудита на сегодня складываются благоприятные условия, чтобы продемонстрировать свои широкие возможности и доказать свою необходимость как для собственников, так и для менеджмента организации, у которых появляется мощный инструмент повышения эффективности бизнеса.

4.4 Разработка системы учета на основе определения себестоимости продукции (работ, услуг) в соответствии с МСФО

На ООО «Хлебозавод Гулькевичский» определение себестоимости продукции (работ, услуг) ведется в рамках российского законодательства без стандартизации норм и правил в международном масштабе, что в настоящее время является очень актуальным. Хочу порекомендовать разработку системы учета на основе определения себестоимости продукции (работ, услуг) в соответствии с МСФО.

Одной из центральных проблем на предприятиях является стандартизация бухгалтерских норм и правил в международном масштабе. Унификация бухгалтерского учета с международными стандартами преследует следующие цели:

- привлечение международных инвестиций;

- единая финансовая отчетность.

Понятие себестоимости фигурирует во многих нормативных актах Российской Федерации. При этом следует различать два аспекта данного термина экономический и налоговый.

Основным документом по бухгалтерскому учету посвященным, вопросам регулирования себестоимости с 2000 года выступает ПБУ 10/99 «Расходы организации». Положение прямо не дает определения себестоимости, хотя данный термин неоднократно в его тексте упоминается, но в нем проводится определение расходов по обычным видам деятельности, которые в своем содержании покрывают традиционное понимание себестоимости как затрат на производство и реализацию продукции (работ, услуг).

Вопросы состава и учета затрат в условиях складывающихся рыночных отношений продолжают регулироваться исходя не из принципов экономической целесообразности, а методов государственной регламентации, сложившихся в системе централизованно планировавшейся экономики. Если такой подход оправдывал себя в условиях прежней системы хозяйствования, то в настоящее время по мере возрастания роли экономических методов управления издержки и недостатки данного подхода становятся все более очевидными.

Себестоимость представляет собой объективный показатель, который не должен зависеть от содержания тех или иных нормативных актов, и сущность которого определяется рядом экономических принципов:

1) связь с осуществлением предпринимательской деятельности организации. Сущность данного принципа заключается в том, что в себестоимость продукции (работ, услуг) включаются затраты, связанные с процессами производства и реализации. Издержки не связанные с предпринимательской деятельностью относятся к категории непроизводственных затрат. Данный принцип не зафиксирован в нормативных актах, но вытекает из формулировки себестоимости, а также анализа перечня затрат, подлежащих включению в себестоимость и не относимых к ней.

Деление сфер деятельности организации на производственную и непроизводственную имело место и смысл в условиях централизованной экономики, ее тотальной регламентации и общественной собственности на средства производства.

В условиях рыночных отношений, когда основной целью деятельности коммерческой организации становится цель извлечения прибыли, теряет смысл подразделение деятельности (а значит, имущества, затрат) на производственную и непроизводственную, так как любые сознательно, планово осуществляемые организацией затраты так или иначе имеют цель извлечения доходов (экономической выгоды) либо в данном, либо в будущем отчетном периодах.

Традиционно относимые к непроизводственным, затраты на содержание, так называемой, социальной сферы, социальную реабилитацию рабочей силы, также в условиях рынка становятся «производственными», так как рабочая сила, трудовой фактор – такой же основной фактор производственного процесса, процесса извлечения прибыли (дохода) предметы и средства труда.

Поэтому данный принцип формирования себестоимости, действовавший долгое время и продолжающий оставаться в регламенте не только бухгалтерского учета, но и налогообложения, себя изжил и является причиной многих конфликтных ситуаций, возникающих в практической деятельности предприятий, по поводу включения тех или иных затрат в себестоимость.

Введение в систему нормативного регулирования бухгалтерского учета принципа обусловленности расходов доходами на ООО «Хлебозавод «Гулькевичский» позволит снять экономическую проблему разделения затрат на производственные и непроизводственные в условиях потери признака этой классификации в том числе и при формировании себестоимости.

2) разделение текущих и капитальных затрат. В бухгалтерском учете должен быть обеспечен раздельный учет текущих затрат организации и ее капитальных вложений. К текущим относятся затраты производственных ресурсов, которые, как правило, потребляются в одном хозяйственном цикле. К капитальным, с другой стороны, относятся затраты на приобретение или создание внеоборотных активов, используемых в нескольких циклах производства, стоимость которых включается в текущие издержки производства или обращения посредством начисления износа или амортизации.

Основной принцип разделения текущих и капитальных затрат связь с различными периодами получения организацией доходов – текущие затраты (расходы) связаны с доходами данного, текущего отчетного периода, капитальные с доходами будущих отчетных периодов.

3) допущение временной определенности фактов хозяйственной деятельности – принцип начисления.

Согласно общей концепции расходов данный принцип имеет общий характер, то есть распространяется не только на порядок формирования текущих расходов организации, а любого из иных возможных видов расходов.

4) допущение имущественной обособленности организации. Согласно этому принципу активы и обязательства организации существуют обособленно от активов и обязательств собственников этой и других организаций.

Четыре приведенных выше экономических принципа являются исчерпывающими при решении вопроса о включении в себестоимость тех или иных затрат даже в условиях современного состояния нормативной базы.

Законы или иные законодательные акты, регламентирующие состав затрат, себестоимость в условиях рыночной экономики не имеют экономического смысла. Никакой, даже самый хороший закон, не сможет вобрать в себя все многообразие хозяйственной деятельности предприятий. Перечень затрат, включаемых в себестоимость, как в западном учете, должен определяться самим предприятием исходя из экономического содержания производственных расходов. А вот для целей налогообложения должен существовать свой перечень расходов, уменьшающих доходы. Это позволило бы снять многие противоречия существующих документов.

Для целей налогообложения нет необходимости разделять дебет счета 99 «Прибыли и убытки», или, к примеру, дебет счета 90 «Продажи», 91 «Прочие доходы и расходы». При формировании налогооблагаемого показателя это не принципиально. Главное – уменьшается или не уменьшается доход. И также не должна иметь особого значения природа полученного дохода, где он отражается – на счетах 90, 91.

Концепция расходов в российской практике предусматривает возможность двойственной трактовки так называемых управленческих затрат (затраты, связанные с организацией, обслуживанием и управлением предприятием), обусловленной двойственностью их экономического содержания: как части текущих расходов организации, величина которых участвует в формировании себестоимости объекта калькулирования (объекта продаж – продукции, работы или услуги) – метод калькулирования полной фактической себестоимости, или как расходов периода, не связанных с процессом извлечения текущих доходов, величина которых не участвует в формировании себестоимости конкретных объектов калькулирования и признается в конце отчетного периода в качестве убытков.

Себестоимость объекта калькулирования, согласно требованиям МСФО может включать в себя только прямые или переменные затраты (то есть зависящие от изменения объемов производства), она может калькулироваться только на основе производственных расходов (то есть расходов, связанных с изготовлением данной продукции, выполнением работ или оказанием услуг, даже если они носят косвенный характер). Несмотря на различную полноту включения в себестоимость объекта калькулирования разных видов расходов, общим для этого подхода является то, что другие виды затрат, которые также по своей экономической сущности составляют часть текущих издержек, не включаются в калькуляцию, а возмещаются общей суммой из выручки или валовой прибыли. В этом состоит основная отличительная особенность системы учета неполной себестоимости.

Два основных преимущества такого подхода к учету затрат и результатов заключаются в следующем: с одной стороны, происходит снижение трудоемкости учета, его упрощение, с другой стороны, в связи с иным подходом к калькулированию появляются дополнительные аналитические и управленческие возможности.

Вторая особенность, которая, по сути дела, при практической реализации второго подхода к учету затрат как бы исключает первую, - это создание самостоятельной системы управленческого учета, необходимой в условиях рынка на средних и крупных, со сложной внутренней структурой, крупносерийным или массовым типом производства предприятиях. Создание внутренней системы управления само по себе достаточно дорого и под силу только мощным финансово устойчивым предприятиям.

Рассмотрим проблематику взаимодействия бухгалтерской (финансовой, экономической) и налоговой себестоимости. Отметим, что само понятие «налоговая себестоимость» некорректно. Более правильно говорить о корректировках фактической себестоимости для целей налогообложения.

Основными проблемами являются следующие:

Первая проблема – возможные корректировки бухгалтерской себестоимости в себестоимость для целей налогообложения. Иными словами бухгалтерская себестоимость далеко не всегда равна себестоимости для целей налогообложения.

К затратам, включаемым в себестоимость для целей бухгалтерского учета в фактических размерах, а для целей налогообложения корректируемых по нормам и нормативам относятся:

- плата за обучение по договорам с учебными учреждениями для подготовки, повышения квалификации и переподготовки кадров;

- расходы на рекламу;

- затраты на командировки, связанные с производственной деятельностью, включая расходы по оформлению заграничных паспортов;

- затраты на содержание служебного автомобильного транспорта;

- затраты на компенсацию за использование для служебных поездок личных легковых автомобилей;

- на оплату процентов по кредитам банков (за исключением ссуд, связанных с приобретением основных средств, нематериальных и других внеоборотных активов);

- на оплату процентов по бюджетным ссудам, кроме ссуд, выданных на инвестиции и конверсионные мероприятия.

В настоящее время бухгалтер должен включать в себестоимость всю сумму фактически произведенных затрат из выше перечисленных, а для целей налогообложения расчетно корректировать показатель фактической себестоимости (обычно на практике бухгалтеры открывают соответствующие аналитические счета к счетам учета затрат: затраты по нормам и затраты сверх норм. Затраты, произведенные сверх норм, обычно прибавляются расчетно в таблице расчета налога от фактической прибыли к величине балансовой (бухгалтерской) прибыли).

Проблема достоверности отчетности неизбежно появляется , когда бухгалтер при формировании себестоимости относит затраты сверх норм за счет собственных средств (чистой прибыли), на счета учета текущих затрат – по норме.

В этом случае имеет место проблема и проблема существенная. Любая бухгалтерская запись в дебет счета 84 « Нераспределенная прибыль», которая неправомерна по законодательству и по экономическому смыслу, искажает финансовый результат деятельности организации за отчетный период, искажает показатель нераспределенной прибыли, и тем больше, чем больше значимость цифры. Увеличение дебетового оборота по счету 84 при прочих равных условиях уменьшает показатель нераспределенной прибыли, а именно нераспределенная прибыль является источником выплаты дивидендов акционерам. То есть любые необоснованные записи по дебету счета 84 ущемляют интересы акционеров акционерного общества, а также искажают отчетность и величину финансовых показателей. Именно достоверная информация, получаемая с помощью правильно применяемого метода бухгалтерского учета на ООО «Хлебозавод «Гулькевичский» послужит основой для принятия корректных решений по управлению бизнесом.

Заключение

В процессе написания дипломного проекта были рассмотрены теоретические вопросы организации учета затрат на производство продукции.; понятие, задачи и классификация затрат, методы учета затрат на производство, счета учета затрат и так далее. А так же, изучена существующая система бухгалтерского учета и выявлены незначительные недостатки в системе учета. Основным из которых в соответствии с темой дипломного проекта является вопрос организации учета затрат на ООО «Хлебозавод «Гулькевичский».

Итак, как было сказано ранее, процесс производства основополагающий в хозяйственной деятельности организации, в учете затрат формируется основная информация для повседневных потребностей управления. Поэтому он составляет важную часть учета предприятия; на основании бухгалтерской отчетности о структуре затрат руководитель может эффективнее организовать производство, оптимальнее расположить структурные подразделения.

Учет затрат на производство и калькулирование себестоимости организуется в соответствии с определенными принципами и должен обеспечивать выполнение соответствующих задач, решение которых позволит своевременно формировать информацию о величине и структуре затрат на производство в разрезе подразделений предприятия и определять себестоимость выпускаемой продукции; реализация же данных задач осуществляется посредством методов учета затрат.

В соответствии с задачами и в целях выполнения управленческих и контрольных функций затрат на производство учитываются в нескольких разрезах.

Сложность процесса производства, его значимость в хозяйственной деятельности организации, разнообразие затрат требуют использования определенной группы производственных счетов.

Для успешной работы руководителю предприятия необходимо разбираться в информации о произведенных затратах; определить же эффективность расходов, выявить причины, влияющие на себестоимость и определить поиск резервов ее снижения позволяет экономический анализ себестоимости продукции.

При разработке проекта ставилась цель проанализировать и дать оценку организации бухгалтерского учета затрат на производство в организации для разработки предложений по усовершенствованию этого процесса.

В условиях сложного финансового положения главными задачами ООО «Хлебозавод «Гулькевичский» являются удовлетворение общественных потребностей в его продукции, работах, услугах и их реализации и поэтому весьма актуальной является задача совершенствования организационно-управленческих и финансовых механизмов предприятия в целях обеспечения эффективной деятельности. Были детально изучены и освещены все проблемы в исследуемой организации и их устранение может принести реальную экономическую выгоду как предприятию в целом, так и бухгалтерии предприятия в частности.

В целях совершенствования бухгалтерского учёта затрат ООО «Хлебозавод «Гулькевичский» в дипломном проекте внесён ряд предложений:

1) Совершенствование автоматизации учета затрат на производство с использованием программы 1:С «Бухгалтерия 8.0» она обеспечит решение всех задач, стоящих перед бухгалтерской службой организации: выписку первичных документов, учет продаж и т.д. Кроме того, информацию об отдельных видах деятельности, торговых и производственных операциях, могут вводить сотрудники смежных служб предприятия, не являющиеся бухгалтерами. 1:С «Бухгалтерия 8.0» – универсальная программа массового назначения для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности. Это готовое решение для ведения учета в организациях, осуществляющих любые виды коммерческой деятельности: оптовую и розничную торговлю, комиссионную торговлю (в том числе субкомиссию), оказание услуг, производство и т.д.

2) В качестве метода учета затрат предложено внедрение на предприятие ООО «Хлебозавод «Гулькевичский» системы «Стандарт–костинг». Этот метод учета затрат и калькулирования себестоимости продукции соответствует отечественному нормативному методу, к сожалению, не получившему широкого распространения.

В управленческой (эксплуатационной) бухгалтерии текущий контроль осуществляется по статьям затрат. Управление процессом формирования себестоимости продукции в учете осуществляется при помощи системы «Стандарт-кост».

Эта система возникла в США в начале XX века. Название Standard-costs подразумевает себестоимость установленную заранее. В СССР в 30-е годы на основе «Стандарт-кост» был разработан нормативный метод.

Суть системы «Стандарт-кост» в том, что в учет вносится то, что должно произойти, и обособленно отражаются возникшие отклонения.

Основная задача – учет потерь и отклонений в прибыли предприятия. В ее основе лежит четкое, твердое установление норм затрат материалов, энергии, рабочего времени, труда, зарплаты и всех других расходов, связанных с производством продукции. Причем установленные нормы нельзя перевыполнить. Выполнение их даже на 80% означает успешную работу. Превышение нормы означает, что она была установлена ошибочно.

Одно из основных преимуществ системы стандарт-кост – при правильной ее постановке не требуется большой бухгалтерский штат, поскольку учитываются только отклонения от стандартов. Чем стабильнее работает предприятие, тем более стандартизированы производственные процессы, тем менее трудоемким станет учет и калькулирование для бухгалтеров ООО «Хлебозавод «Гулькевичский».

3) Создание службы внутреннего аудита на ООО «Хлебозавод «Гулькевичский в целях своевременного контроля за затратами. Создание внутреннего аудита позволит своевременно предотвратить нерациональные производственные затраты, предоставив бухгалтеру информацию о них до начала производственного процесса и в ходе его, а не как в действующей практике - после осуществления всех затрат.

4) Предложена рекомендация по разработке системы учета на основе определения себестоимости продукции (работ, услуг) в соответствии с МСФО.

Одной из центральных проблем на предприятиях является стандартизация бухгалтерских норм и правил в международном масштабе. Унификация бухгалтерского учета с международными стандартами преследует следующие цели:

- привлечение международных инвестиций;

- единая финансовая отчетность.

Себестоимость объекта калькулирования, согласно требованиям МСФО может включать в себя только прямые или переменные затраты (то есть зависящие от изменения объемов производства), она может калькулироваться только на основе производственных расходов (то есть расходов, связанных с изготовлением данной продукции, выполнением работ или оказанием услуг, даже если они носят косвенный характер). Несмотря на различную полноту включения в себестоимость объекта калькулирования разных видов расходов, общим для этого подхода является то, что другие виды затрат, которые также по своей экономической сущности составляют часть текущих издержек, не включаются в калькуляцию, а возмещаются общей суммой из выручки или валовой прибыли. В этом состоит основная отличительная особенность системы учета неполной себестоимости. Именно достоверная информация, получаемая с помощью правильно применяемого метода бухгалтерского учета на ООО «Хлебозавод «Гулькевичский» послужит основой для принятия корректных решений по управлению бизнесом.

Дипломник

студентка группы ЭАК – 5 - 200 Е.И. Ковалевич

Руководитель проекта

Ассистент каф. БУиА С.С. Нюхалов

Нормаконтроль

ст. преп. каф. БУ и А Г.В. Трухан

Список используемых источников

1) Федеральный закон от 21 ноября 1996 г. № 129 – ФЗ «О бухгалтерском учете» // Реформа бухгалтерского учета. Федеральный закон «О бухгалтерском учете». Двадцать положений по бухгалтерскому учету. – М.: Ось-89, 2003.

2) Федеральный закон № 7-ФЗ «Об охране окружающей среды» от 10.01.2002 г.

3) Федеральный закон № 128-ФЗ «О лицензировании отдельных видов деятельности» от 08.08.2001 г.

4) Федеральный Закон РФ «Об охране окружающей среды» от 26 декабря 2002г.

5) Гражданский кодекс Российской Федерации. Части I и II. – М.: Проспект, 1998.

6) Налоговый кодекс Российской Федерации: В 2 ч. – М.: ТК Велби, Изд-во Проспект, 2006. – 518 с.

7) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ№ 34н от 29.07.98 г., в редакции изменений и дополнений, внесенных приказом Минфина РФ № 107 от 30.12.1999 г. и № 31н от 24.03.2000 г.

8) Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.1999 г. № 32н (с изменениями).

9) Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утверждено приказом Минфина РФ от 06.05.1999 г. № 33н (с изменениями).

10) Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы». ПБУ 17/02. Утверждено приказом Минфина РФ от 19 ноября 2002 г. № 115н.

11) Постановление Правительства РФ № 344 «О нормативах за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные и подземные водные объекты, размещение отходов производства и потребления» от 12.06.03 г. (изменение № 410 от 1.07.2005 г.).

12) План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. Утверждены приказом Министерства финансов РФ от 31.10.2000 г. № 94н.

13) Положение по бухгалтерскому учету «Учетная политика организации». ПБУ 1/98. Утверждено приказом Минфина РФ от 09.12.98 г. № 60н.

14) Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, Утвержденное приказом МФРФ №43 Н от 6 июля 1999г.

15) Астахов, В.П. Теория бухгалтерского учета: Учебное пособие. – Ростов н/Д: Издательский центр «Март», 2002г.-497с.

16) Балдинова, А.И., Дементей, Т.Н., Завидова, Е.И. "Бухгалтерский учет" 2000г.

17) Безруких, П.С. «Бухгалтерский учёт» М:, «Бухгалтерский учёт» 2002г.

18) Кожинов, В.Я. «Большая российская энциклопедия бухгалтера. «Учет-2000г.: Бухгалтерский и налоговый. 2000г.-947с

19) Вахрушина, М.А. Бухгалтерский управленческий учет: Учебник для студентов вузов, обучающихся по экон. специальностям — 4-е изд., стер. — М.: Омега-Л, 2006. — 576с.

20) Волков, И.О. «Экономика фирмы» 2001г.

21) Гончаров, К.Н., Середа, Т.П. Бухгалтерские проводки. – Ростов н/Д: Феникс, 2001г.-416с.

22) Гуккаев, В.Б. Учетная политика организации на 2003г. // Бухгалтерский учет. – 2003.-№2.-С.12-26.

23) Ивашкевич, В.Б. Бухгалтерский управленческий учет: Учебник для вузов — М.: Экономистъ, 2003г.- 618с.

24) Камышанов, П.И., Камышанов, А.П., Практическое пособие по бухгалтерскому учету. – М.: Элиста АПП «Джангар», 2000г.-3006с.

25) Керимов, В.Э. Бухгалтерский учет на производственных предприятиях: Учебник — 4-е изд., изм. и доп. — М.: «Дашков и К», 2004. — 580с.

26) Кирьянова, З.В. Теория бухгалтерского учета. – М: Финансы и статистика, 2004г.-763с

27) Козлова, Е.П., Бабченко, Т.Н., Галанина, Е.Н. Бухгалтерский учет в организациях. – М.: Финансы и статистика, 2000г.-603с.

28) Кольвах, О.И. Компьютерная технология для всех. – Ростов н/Д.: Феникс, 1996г.-416с.

29) Кондраков, Н.П. Бухгалтерский учет: Учебное пособие. – М.: ИНФРА-М, 2002г.-408с.

30) Крятова, Л.А., Эргашев, Х.Х. Бухгалтерский учет: основы теории: Учебное пособие. – М.: Маркетинг, 2000г.-395с.

31) Лабынцев, Н.Т., Ковалева, О.В. Аудит: теория и практика: учебное пособие. — М: «Издательство ПРИОР», 2000. – 208с.

32) Ланикина, О.Н. Инвентаризация. – М.: Финансы

33) Макальская, А.К. Внутренний аудит: Учебно-практическое пособие. — М.: Издательство «Дело и Сервис», 2000. — 80с.

34) Риполь-Сарагоси, Ф.Б., Реутов, В.Ю. Внутренний аудит: организация и планирование — Ростов н/Дону: Феникс, 2006. — 189с.

35) Соколов, Я.В. «Основы теории бухгалтерского учёта» М: «Финансы и статистика» 2000г.

36) Скобара, В.В. «Аудит: методология и организация» М.: «Дело и сервис», 2001г – 576с.

37) Харьков, В.П. «Автоматизация бухгалтерского учета на предприятии» М.: ДИЦ, 1998г- 232 с.

38) Шеремет, А.Д., Суйц, В.П. Аудит: Учебник. — 5-е изд., перераб. и доп. М.: Инфра-М, 2005г – 448с.

39) Гарин, В.М., Бойко,Т.А., Воробьев, Е.Б., Жаравина, Г.Н. Соколова Н.Е. «Безопасность и экологичность решений проекта: Методические указания к дипломному проектированию (для экономических специальностей)»Под общ. Ред. В.М. Гарина. – Ростов н/Д: РГУПС, 2004. – 44с.

40) Адамов, Н.А., Соколов, П.А., Чернышев, В.Е.: Особенности учета и аудита затрат на производство строительных работ // Научно – практический и теоретический журнал «Все для бухгалтера». № 21. – М.: ИД Финансы и кредит, 2005.

41) С.В. Белов, А.В. Ильницкая, А.Ф. Козьяков Безопасность жизнедеятельности: Учебник для вузов / С.В. Белов, А.В. Ильницкая, А.Ф. Козьяков и др.; Под общ. ред. С.В. Белова. 6-е изд., испр. и доп. – М.: Высш. шк., 2006. – 616 с.: ил.

42) Ткаченко, И.К., Семенов, Т.А. Безопасность жизнедеятельности в производственных условиях (охрана труда) / Под ред. В.М. Гарина. – Ростов н/Д: РГУПС, 2004. – 363 с.

43) Береснева Н.В.: Изменения в системах налогообложения // Бухгалтерский учет. № 3, 2006.

44) Черных, Д.С. Ворновская, Д.Н. Бухгалтерский финансовый учет: Учебник для вузов / Под ред. проф. Ю.А. Бабаева. – М.: Вузовский учебник, 2003. – 525 с.

45) Кизилов, А.Н.: Бухгалтерский (управленческий) учет: Учебное пособие / Под ред. А.Н. Кизилова, М.Н. Карасевой. – М.: Эксмо, 2006. – 320 с. – (Экономический факультет).

46) Кондраков, Н.П.: Бухгалтерский учет: Учебник для вузов. – М.: Финансы и статистика, 2005. – 560 с.

47) Компания «1С»: «1С: Управление производственным предприятием». Краткое описание возможностей системы // Компьютер в бухгалтерском учете и аудите. № 2, 2005.

48) Трошин, Н.С, Никифорова, К.П. Финансовый учет: Учебник / Под ред. проф. В.Г. Гетьмана. – М.: Финансы и статистика, 2004. – 640 с.: ил.

49) Шарков Г.М., Шилкин С.А: Как управленческий учет меняет работу бухгалтерии // Главбух. № 12, июнь 2005.

50) Строкин, С.В., Веряскина Е.В. Экология для технических вузов / Под ред. В.М. Гарина, изд. 2-е – Ростов-на-Дону: «Феникс», 2003. – 384 с.

51) Юшкевич С.П.: Договор строительного подряда. – М.: Ось-89, 2002. – 117 с.

Похожие работы

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

... объектов в эксплуатацию; возведение временных (титульных) зданий и сооружений; ремонт основных средств и агрегатов, а также на покрытие предвиденных потерь. 3. Совершенствование учета затрат на производство и калькулирование себестоимости продукции с помощью МСФО Международный стандарт финансовой отчетности 2 «Запасы» содержит нормы, касающиеся порядка учета затрат на производство и ...

... оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. 4 СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖ Для улучшения и повышения эффективности учета затрат на производство продукции, выполненных работ и оказанных услуг и их ...

... Перечень и формы регистров завися от принятой на предприятии формы бухгалтерского учета. Если предприятие практикует мемориально - ордерную форму и форму “Журнал - Главная”, то аналитический учет затрат на производство осуществляют в карточках многоколонной формы, а синтетический - в контрольном журнале или в книге “Журнал - Главная”. В условиях журнально - ордерной формы счетоводства для ...

0 комментариев