УЧЕТ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Методы учета товарно-материальных запасов

Аудит товарно-материальных запасов

ОРГАНИЗАЦИЯ УЧЕТА И АУДИТА ТОВАРНО- МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ

Анализ финансово-хозяйственной деятельности предприятия

Учет и аудит товарно-материальных запасов на предприятии

Автоматизация учета товарно-материальных запасов

Введение дополнительного контроля за учетом товарно-материальных ценностей

Повышение эффективности использования товарно-материальных запасов предприятия

Автоматизация учета товарно-материальных запасов

Навигация

ОРГАНИЗАЦИЯ УЧЕТА И АУДИТА ТОВАРНО- МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ

Пути совершенствования учета и управления товарно-материальных запасов на предприятии в Казахстане

175231

знак

27

таблиц

9

изображений

2. ОРГАНИЗАЦИЯ УЧЕТА И АУДИТА ТОВАРНО- МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ

2.1. Общая характеристика деятельности предприятия

ТОО Алматинская строительная компания «Кайрат и К°» основана и учреждена по решению учредителей, в ноябре 1992 года.

В отрасли «Строительство» ТОО АСК «Кайрат и К°» выполняет полный комплекс работ, имеет лицензию на производство строительно-монтажных работ в сейсмических зонах. Выступая, как генеральный подрядчик по объектам строительства, привлекает самостоятельно субподрядчиков на отдельные виды работ.

Компания имеет на территории 3,5 Га:

· промышленную базу, по выпуску железобетонных изделий, объем перерабатываемого бетона 6000 м³ в год;

· цех по изготовлению широкого спектра строительных изделий на вибропрессующем оборудовании «Рифей-Универсал»

· растворно-бетонный узел;

Предприятие имеет опыт в строительстве объектов социально-культурной сферы; жилья и производственных зданий и сооружений.

Являясь генеральным подрядчиком по строительству, в июле 1999 года ввели в действие объект «Здание Центральной Республиканской Мечети», на пересечении ул. Пушкина - Маметовой г. Алматы.

В 2002 году выиграли тендер, объявленный Департаментом государственных закупок г. Алматы по ремонту объектов социальной сферы

По результатам 2004-2005г.г. имеет положительный баланс.

Прибыль от финансово-хозяйственной деятельности за 2005 год составила 886230 тенге.

Задолженности перед работниками предприятия по оплате труда нет.

Задолженности по налогам и обязательным платежам в бюджет и внебюджетные фонды нет.

Состав инженерно-технических работников представлен в составе сертифицированных специалистов высокой квалификации имеющих опыт работы: в строительстве, в производстве по выпуску железобетонных изделий и строительных материалов в виде сплитерных блоков, тротуарной плитки и других аналогичных изделий.

Компания имеет медицинский центр, организованный на базе цеховых врачей. Обеспечивает бесплатное лечение работников предприятия.

Основным видом деятельности является строительство, выпуск железобетонных изделий.

Компания имеет медицинский центр и кафе.

Партнеры представлены в следующих юридических лицах:

ТОО «Связьсервисстрой», ЗАО ПСТК «Бителеком», ТОО «Байланыс Туран», ОАО Темиржолы «Транстелеком», ОАО «Алматытелефонстрой», Кызылординское, Карагандинское, Павлодарское, Костанайское ОДТ АО «Казахтелеком», ТОО «Сакура», ТОО «Алонс».

Администрацией предприятия заключены договора с такими контролирующими органами, как: Алматинский Государственный Центр стандартизации и метрологии, Районное и Городское Управление Санэпиднадзора.

На предприятии организована служба охраны труда и техники безопасности. Службой охраны труда производятся первичный и плановый инструктаж по технике безопасности при работе на всех участках производства, что обеспечивает безопасность жизни работников. В зонах рабочих мест такие вредные факторы, как шум и вибрация, находятся в пределах допустимых норм, что подтверждено лабораторными исследованиями Городской и Республиканской СЭС на тех участках, где это необходимо рабочим выдаются респираторы и наушники.

Рисунок 4. Структура управления предприятием

Учетная политика предприятия:

ТОО Алматинская строительная компания «Кайрат и Ко» основана и учреждена по решению учредителей, в ноябре 1992 года, перерегистрирована, вследствии преобразования в товарищество с ограниниченной ответственностью в 2002 году.

Основным видом деятельности является строительство.

Форма собственности - частная.

Организация учетной работы.

Ведение бухгалтерского учета осуществляется на основе:

· закона Республики Казахстан «О бухгалтерском учете и финансовой отчетности»;

· стандартов бухгалтерской отчетности;

· методических рекомендаций к стандартам бухгалтерской отчетности;

· указаний, инструкций, приказов по организации бухгалтерского учета.

Бухгалтерский учет на предприятии осуществляется бухгалтерами, принятыми по трудовому договору.

Бухгалтерские записи производятся на основании первичных документов, фиксирующих факт совершения хозяйственной операции в соответствии с Указом Президента РК, имеющим силу Закона, «Стандартами бухгалтерского учета», утвержденными постановлением Национальной комиссии Республики Казахстан по бухгалтерскому учету.

В процессе хозяйственной деятельности формируется рабочий план счетов на основе Генерального плана счетов бухгалтерского учета финансово-хозяйственной деятельности. К основным счетам открываются подсчета.

На предприятии финансовые отчеты составляются на основе принципа начисления, т. е. доходы признаются (отражаются), когда они заработаны, а расходы и убытки, когда они были понесены.

Учет основных средств.

Критерием отнесения материальных активов к основным средствам является срок службы данных активов в деятельности предприятия более - одного года. Основные средства поступают на предприятие в результате операций покупки. Приход оформляется приходной накладной стандартного типа. Основные средства на момент прихода отражаются в бухгалтерском учете по первоначальной стоимости, а в результате переоценки отражаются в учете и отчетности по текущей стоимости (СБУ №6). Для начисления амортизации применяется метод равномерного списания стоимости (СБУ №1). Годовая сумма начисления амортизационных отчислений определяется исходя из амортизируемой стоимости, срока полезной службы и предельных норм амортизации, установленных Законом РК «О налогах и других обязательных платежах в бюджет».

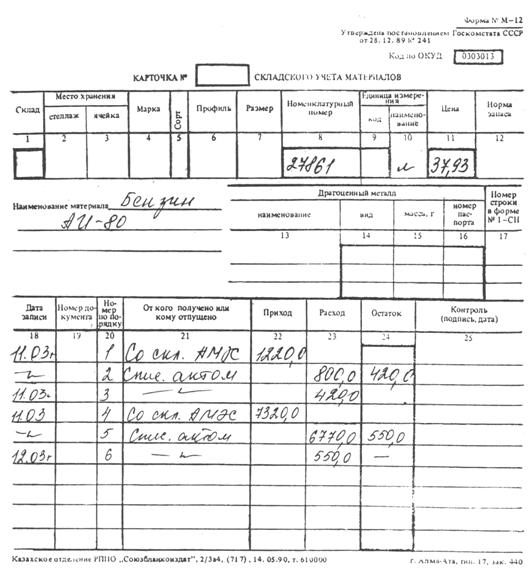

Учет товарно-материальных запасов

Товарно-материальными запасами на предприятии являются активы в виде готовой продукции, товаров предназначенных для продажи в ходе деятельности предприятия. Приход товаров оформляется на основании счетов – фактур. Материальные ценности учитываются по фактической себестоимости их приобретения (заготовления). Себестоимость товарно-материальных запасов включает цену покупки, затраты на приобретение товаров, транспортные, расходы, и другие расходы, прямо связанные с приобретение товаров. Оценка себестоимости товарно-материальных запасов производится по средневзвешенной стоимости. Учет движения материальных ценностей на складе осуществляется сальдовым методом. Затраты списываются согласно нормам СНиП на фактически выполненные объемы работ. «Акт приемки выполненных и принятых строительно-монтажных работ» (справка ф.2, см. приложение), по выпуску продукции – согласно норм по калькуляции (СБУ №7).

Учет денежных средств.

Движение денежных средств ведется в разрезе операционной, инвестиционной и финансовой деятельности. При движении денежных средств в разрезе операционной деятельности применяется прямой метод (СБУ №4).

Труд и заработная плата.

Прием на работу, увольнения и предоставление отпусков сотрудникам предприятия производится на основании приказов, издаваемых руководителем предприятия. Также утверждено руководителем штатное расписание предприятия. Оплата труда сотрудников административно-управленческого персонала производится на основании должностных окладов, установленных штатным расписанием. Оплата труда рабочего персонала производится в соответствии установленных тарифов и объема выпущенной продукции. Основным документом по начислению заработной платы является расчетная ведомость, утвержденная руководителем предприятия. Начисление заработной платы отражается на счете 681 «Расчеты по оплате труда». Пенсионные взносы начисляются и перечисляются в негосударственные пенсионные фонды и признаются расходами в отчетный период, в течение которого работник работает у работодателя (СБУ №16).

Уставный капитал.

Уставный капитал предприятия состоит из суммы вкладов учредителей и сформирован в соответствии с учредительными документами. Учет налогового платежа определяется на основе учета налогового эффекта методом обязательств и рассматривается как расход, понесенный в целях получения дохода, и начисляется в тот же период, в котором возникли соответствующие доходы (СБУ №11).

Доход.

Доход оценивается по стоимости реализации, полученной или причитающейся к получению. Стоимость реализации определяется соглашением между субъектом и покупателем или пользователем актива (СБУ №5).

Похожие работы

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

... возможность всем службам предприятия проводить комплексный анализ материальных запасов. Заключение В данной курсовой работе рассмотрены вопросы учета и документального оформления хозяйственных операций, связанных с поступлением и выбытием товарно-материальных запасов на предприятии Рудник «Кусмурын» филиала компании ТОО «Корпорация Казахмыс». В результате проведенного исследования можно ...

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

... на предприятии. 2. Оценка ТМЗ и выбор учетной цены ТМЗ Оценка – это процесс определения величины, по которой учитывается статья в финансовых отчетах. В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее ...

0 комментариев