УЧЕТ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Методы учета товарно-материальных запасов

Аудит товарно-материальных запасов

ОРГАНИЗАЦИЯ УЧЕТА И АУДИТА ТОВАРНО- МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ

Анализ финансово-хозяйственной деятельности предприятия

Учет и аудит товарно-материальных запасов на предприятии

Автоматизация учета товарно-материальных запасов

Введение дополнительного контроля за учетом товарно-материальных ценностей

Повышение эффективности использования товарно-материальных запасов предприятия

Автоматизация учета товарно-материальных запасов

Навигация

Учет и аудит товарно-материальных запасов на предприятии

Пути совершенствования учета и управления товарно-материальных запасов на предприятии в Казахстане

175231

знак

27

таблиц

9

изображений

2.3 Учет и аудит товарно-материальных запасов на предприятии

Оценка товарно-материальных запасов является одним из важнейших вопросов учета на изучаемом предприятии применяется метод средневзвешенной стоимости.

Метод средневзвешенной стоимости. При этом методе предприятие определяет средневзвешенную стоимость, таким образом: средняя стоимость имеющихся в наличии запасов на начало месяца плюс стоимость поступивших в течение этого месяца материалов. При отпуске в производство, на эксплуатационные и ремонтные работы материалы расцениваются по средневзвешенной себестоимости, которая определяется из себестоимости остатка на начало месяца и себестоимости заготовленного количества в отчетном месяце. Определение средней фактической себестоимости определяется после того, как произведена разноска в карточках количественно-суммового учета материалов последней поставки данного вида материалов.

Такой расчет делается по каждому виду материальных ценностей, по которым имело место выбытие материалов.

Расчет по этому методу приведен в таблице 5 по материалу «Электроды МР – 3»

Таблица 22 - метод средневзвешенной стоимости на примере материала «Электроды МР - 3» за июнь 2005 года

| Показатели | Количество, кг. | Цена, тенге | Сумма, тенге |

| Остаток на 1 июня | 7,00 | 155,31 | 1 087,17 |

| Приобретено: | |||

| 1 партия | 3,00 | 158,90 | 476,70 |

| 2 партия | 2,00 | 160,00 | 320,00 |

| 3 партия | 5,00 | 159,00 | 795,00 |

| ИТОГО по приходу | 10,00 | 1 591,70 | |

| ИТОГО с остатком | 17,00 | 157,58 | 2 678,87 |

| Расход: | |||

| 1 партия | 2,00 | 157,58 | 315,16 |

| 2 партия | 1,00 | 157,58 | 157,58 |

| 3 партия | 4,00 | 157,58 | 630,32 |

| ИТОГО по расходу | 7,00 | 157,58 | 1 103,06 |

| Остаток на 1 июля | 10,00 | 157,58 | 1 575,81 |

Источник: материальный отчет за июль 2005 года.

Анализируя таблицу 22 можно проследить, как сформировалась стоимость расхода и остатка на 1 июля 2005 года материала «Электроды МР - 3»: средняя стоимость единицы материала составит 157,58 тенге (2678,87/17); расход за апрель составит 1103,06 тенге (7*157,58); стоимость остатка составит 1575,81 тенге (7*157,58).

На предприятии ТОО АСК «Кайрат и Кº» используется метод средневзвешенной стоимости, хотя в некоторых случаях применение этого метода сдерживается отсутствием необходимых средств автоматизации учета. Данный метод был выбран исходя из следующих показателей: метод средневзвешенной стоимости является наиболее традиционным для учетной практики в Республики Казахстан.

Оценка по средневзвешенной цене позволяет предприятию:

· снизить зависимость от влияния внешних факторов на определение себестоимости;

· более равномерно платить налоги.

Учет товарно- материальных ценностей ведется раздельно по материально-ответсвенным лицам. Материальная ответственность определяет правовые отношения между предприятием и его работниками. Предприятие и работник заключает договор о материальной ответственности в условиях которого предусматривается возмещение ущерба нанесенного предприятию в результате непрвильных действий или бездействия работников. Кроме того в договоре оговариваются условия труда порядок ведения учета и представления отчетности в бухгалтерию, мероприятия по обеспечению сохранности ценностей и порядок возмещения причиненного ущерба. Договор о материальной ответственности может быть расторгается по инициативе сторон в случае несоблюдения любой из них своих обязательств.

В случае не обеспечения сохранности ценностей материально ответственные лица привлекаются к ответственности. Основанием для этого являются данные инвентаризационной описи и письменное объяснение материально ответственного лица о причине образования ущерба.

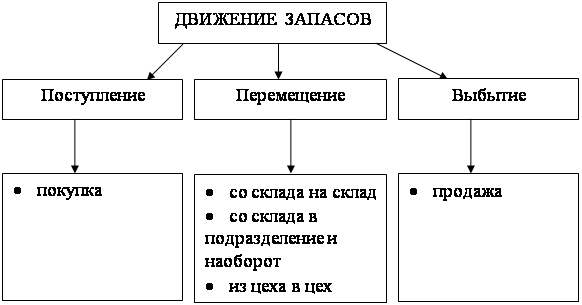

Материально-ответственные лица принимают участие в поступлении, перемещении внутри предприятия и выбытии товарно-материальных ценностей. Эти операции отражаются документально (счет – фактура, накладная, требование) по следующему рисунку.[17]

Рисунок 6 – Движение материальных ценностей

Документальное оформление всех происходящих на предприятии операций, по движению товарно-материальных ценностей производится на типовых формах первичных документов, утвержденных приказом Министерства финансов Республики Казахстан от 19.03.2004 г. № 128.

Первичные документы оформляются на бумажных носителях и содержат следующие реквизиты:

· наименование документа;

· дату составления;

· наименование нашего предприятия и организации выступающий как поставщик или как покупатель;

· содержание операции;

· единицы измерения операции (в количественном и стоимостном выражении);

· наименование должностей, фамилии, инициалы и подписи лиц, ответственных за совершение операции и правильность его оформления.

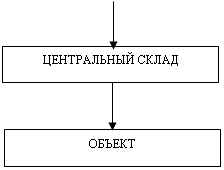

Товарно-материальные запасы поступают на предприятие от поставщиков, подотчетных лиц, закупающих запасы в порядке наличного расчета, от собственного производства и находят отражение в учете по форме, представленной на рисунке 7. [12]

| |||

| |||

Рисунок 7 – Порядок поступления материалов

На поставку необходимых запасов предприятие заключает договоры с поставщиками, которые определяют права, обязанности и ответственность сторон по поставкам.

Контроль над выполнением заключенных договоров поставки за своевременностью поступления и оприходования товарно-материальных запасов осуществляется первым руководителем. Бухгалтер предприятия осуществляет контроль над организацией оперативного учета.

С товарно-материальными запасами поставщик высылает предприятию сопроводительные документы: счета-фактуры, товарно-транспортные накладные, сертификаты, спецификации, которые поступают в бухгалтерию, где проверяют правильность их оформления. Документы передаются ответственному исполнителю по снабжению для получения и доставки запасов.

Ответственный исполнитель оформляет доверенность на право получения товарно-материальных ценностей. На предприятии применяется типовая форма ТМЗ-1а за полученную доверенность ответственное лицо расписывается в журнале учета выданных доверенностей. Журнал учета хранится у заместителя главного бухгалтера.

Доверенность подписывается руководителем и главным бухгалтером и заверяется печатью.

На оборотной стороне доверенности указывается перечень подлежащих получению товарно-материальных запасов.

Поверенное лицо отчитывается после каждого получения товарно-материальных ценностей за фактически полученные товарно-материальные ценности.

Товарно-материальные ценности поверенное лицо доставляет на склад предприятия и сдает кладовщику. На складе доставленные запасы тщательно проверяют на соответствие количества, ассортимента и качества данным, указанным в сопроводительных документах.

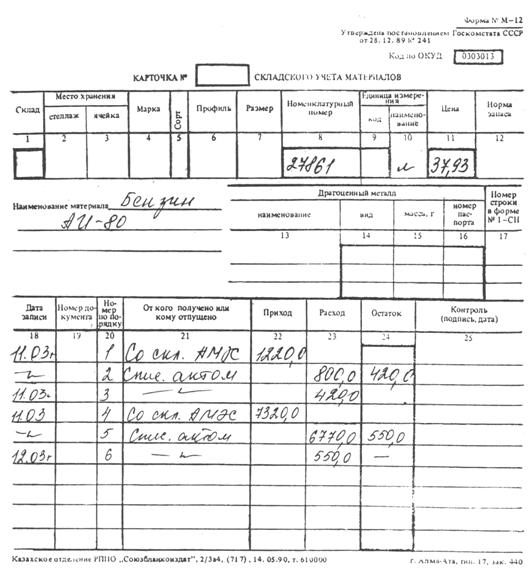

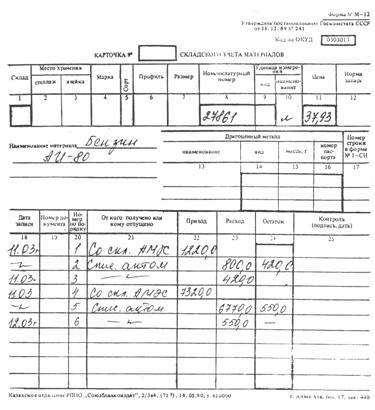

Поступившие товарно-материальные ценности приходуются на склад по накладной.

Организацию складского учета на предприятии осуществляет заведующий складом (кладовщик). Учет движения и остатков материалов кладовщик ведет в инвентарной книге по каждой номенклатуре, для этого накладные по приходу и расходу товарно-материальных ценностей группируются по одноименным материалам на вспомогательной таблице.

Инвентаризация товарно-материальных ценностей проводится на предприятии один раз в год по состоянию на 1 апреля, согласно приказа.

Предприятие осуществляет массовый выпуск продукции.

Бухгалтер использует перечень счетов в соответствии с Типовым планом счетов бухгалтерского учета, при определении фактической себестоимости выпускаемой продукции используются счета раздела «Счета производственного учета». [10]

На предприятии разрабатывается нормативная калькуляция на строительные материалы (сплиторные блоки, тротуарная плитка, железо-бетонные изделия и т. д.) согласно форм, рассмотренных в таблицах 23, 24, 25, 26.

Таблица 23 – Расчет нормативной калькуляции на сплиторный блок

| Наименование материала | Количество, шт. | Стоимость в тенге |

| Щебень | 0,5 кг | 60 |

| Краска | 0,5 кг | 60 |

| Песок | 0,5 кг | 63 |

| Цемент | 1 кг | 13 |

| ИТОГО | 196 |

Источник: журнал- ордер № 6 по ТОО АСК «Кайрат и К°»

За смену бригада (12 человек) формовщиков изготовляет 700 сплитерных блоков.

Оклад рабочего за месяц 26 950 тенге, заработная плата за один рабочий день 1225 тенге (26 950 : 22), заработная плата за изготовление одного блока 21 тенге.

Таблица 24– Расчет нормативной калькуляции на сплиторный блок

| Профессия | Количество, чел. | Зарплата в тенге |

| Рабочий-формовщик | 12 | 21,0 |

| Итого | 21,0 | |

| Социальный налог | 20% | 4,2 |

| Социальные отчисления | 2% | 0,42 |

Источник: табель учета рабочего времени; норматив заработной платы на выпуск единицы изделия, утвержденный руководителем предприятия.

Таблица 25. - Накладные расходы

| Наименование затрат | Величина | Стоимость на 1 ед. в тенге |

| Амортизация | 25600 | 25600: 12:22:37=2,62 |

| Аренда | 30000 | 30 000 : 22 : 37 = 36,85 |

| Коммунальные | 1 200 | 1 200 : 22 : 37 = 0,001 |

| Итого | 39,47 |

Источник: расчет амортизации оборудования, принимающего в участие в изготовлении изделий; счета-фактуры, согласно заключенных договоров; (договор аренды; договор на коммунальные услуги с соответствующими службами ГКП «Водоканал», Алматы ГЭРС).

Таблица 26 - Нормативная калькуляция на сплитерный блок

| Наименование | Стоимость в тенге |

| Материалы | 196 |

| Оплата труда | 21 |

| Отчисления (социальный налог) | 4,62 |

| Накладные расходы | 39,47 |

| Итого | 261,09 |

Источник: разработочная таблица по определению себестоимости изделия, составленная технологом предприятия и утвержденная первым руководителем ТОО АСК «Кайрат и К°».

На предприятии ТОО АСК «Кайрат и К°» осуществляется внутренний аудит, составом комиссии, утвержденным первым руководителем предприятия. В состав комиссии включены: заместитель главного бухгалтера, главный инженер, материально-ответственные лица.

Аудит товарно-материальных запасов на предприятии ТОО АСК «Кайрат и К°» производится один раз в год на момент инвентаризации товарно-материальных ценностей по состоянию на 1 апреля текущего года.

На момент образования (учреждения) ТООАСК «Кайрат и К °» поставила перед собой цель получение наивысших материальных благ., т. е. наивысшего дохода. После изучения финансово-хозяйственной деятельности предприятия проявляются проблемы существующие в учете и аудите товарно-материальных запасов на предприятии.

Современное производство развивается в условиях рыночных отношений, в условия научно-технического прогресса, главным содержанием которого является автоматизация производства. Проблема изучаемого предприятия ТОО АСК «Кайрат и К°» заключается в том, что руководство предприятия не придает должного значения этому факту, тому пример не полная автоматизация учета товарно-материальных запасов.

Следующей проблемой является то, что аудит товарно-материальных запасов на предприятии осуществляется по состоянию на 1 апреля в период абсолютной загруженности работников бухгалтерии и материально-ответственных лиц в связи со сдачей годовой декларации о доходах и расходах.

Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети.

3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии

3.1. Совершенствование организации учета

Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет выполнение строительно-монтажных работ. Учитывая данную особенность в производственной деятельности предприятия в целях рациональной организации учета и контроля за использованием товарно-материальных запасов на предприятии необходимо разработать направления совершенствования учета, ими могут быть:

Похожие работы

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

... возможность всем службам предприятия проводить комплексный анализ материальных запасов. Заключение В данной курсовой работе рассмотрены вопросы учета и документального оформления хозяйственных операций, связанных с поступлением и выбытием товарно-материальных запасов на предприятии Рудник «Кусмурын» филиала компании ТОО «Корпорация Казахмыс». В результате проведенного исследования можно ...

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

... на предприятии. 2. Оценка ТМЗ и выбор учетной цены ТМЗ Оценка – это процесс определения величины, по которой учитывается статья в финансовых отчетах. В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее ...

0 комментариев