УЧЕТ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Методы учета товарно-материальных запасов

Аудит товарно-материальных запасов

ОРГАНИЗАЦИЯ УЧЕТА И АУДИТА ТОВАРНО- МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ

Анализ финансово-хозяйственной деятельности предприятия

Учет и аудит товарно-материальных запасов на предприятии

Автоматизация учета товарно-материальных запасов

Введение дополнительного контроля за учетом товарно-материальных ценностей

Повышение эффективности использования товарно-материальных запасов предприятия

Автоматизация учета товарно-материальных запасов

Навигация

Введение дополнительного контроля за учетом товарно-материальных ценностей

Пути совершенствования учета и управления товарно-материальных запасов на предприятии в Казахстане

175231

знак

27

таблиц

9

изображений

4. Введение дополнительного контроля за учетом товарно-материальных ценностей.

Введение дополнительного контроля за учетом товарно-материальных запасов со стороны руководства предприятия является очень важным. Это означает просмотр руководителем бухгалтерских документов, изучение им нормативных актов, действующих в этой области. Такой подход позволит более рационально расходовать средства на приобретение товарно-материальных запасов, тратить меньше времени на убеждение руководства в необходимости приобретения того или иного товара, повысить дисциплину использования товарно-материальных запасов сотрудниками предприятия. Кроме того, нужно ввести анализ эффективности использования товарно-материальных запасов, по данным бухгалтерского учета под непосредственным контролем руководителя предприятия. В учете строительно-монтажных и ремонтных работ ежемесячно проводить сопоставление фактического расхода материалов с расходом определенным по производственным нормам. [19]

При этом руководитель будет получать более полную картину состояния дел на предприятии.

5. Внедрение новой формы обеспечения объектов строительства товарно-материальными запасами.

В целях сокращения накладных расходов, экономного использования собственного автотранспорта и минимальной потери рабочего времени работников отдела снабжения, принимая во внимание особенность заключения договоров на осуществление подрядного строительства, а именно то, что предприятие осуществляет строительные работы на единичном объекте от нуля под ключ, предприятию необходимо отказаться от существующей системы поставки товарно-материальных запасов на объект по схеме:

Рисунок 8 – Существующий порядок поступления товарно-материальных ценностей.

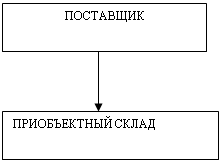

и работать по принципу Поставщик - Приобъектный склад, расположенный непосредственно на объекте согласно, следующей схемы:

Рисунок 9 – Предлагаемый порядок поступления товарно-материальных ценностей.

При этом, бухгалтерской службой необходимо усилить контроль за поступлением документов и производить сличение документов сданных подотчетным лицом с документами принятыми от службы отдела снабжения.

Учетной политикой предприятия не предусмотрен порядок отпуска материалов со склада и перечень лиц, которым разрешается требовать и получать материалы как со складов так и от поставщиков, это может привести к злоупотреблению по использованию товарно-материальных ценностей и неоправданным дополнительным расходам. Таким образом, предложение о пересмотре учетной политики в части порядка отпуска товарно-материальных ценностей со склада является, на мой взгляд немаловажным.

3.2. Совершенствование организации аудита.

Ввиду того, что Республика Казахстан ступила на новый путь развития экономических отношений на международном рынке, и в связи с этим учитывая происходящие изменения и дополнения в бухгалтерском учете и налоговом законодательстве предприятию необходимо принять решение о совершенствовании организации аудита.

Аудит учета товарно-материальных запасов выраженный на сегодняшний день в виде отдельного мероприятия как ежегодная инвентаризация и анализ ее результатов – это крайне недостаточный аудит. [23]

Для анализируемого предприятия пришло время обеспечить аудит - формирования и использования товарно-материальных запасов с периодичностью один раз в квартал.

Это позволит предприятию своевременно принимать меры по устранению допущенных упущений в части поставок товарно-материальных ценностей, и в их использовании, а также своевременно устранять причины необоснованной потери или порчи товарно-материальных запасов.

Действующая система внезапной проверки для предприятий с частной формой собственности не совсем совершенная форма аудита. Инвентаризационная комиссия созданная из работников предприятия не в состоянии проводить аудит периодически, часто.

Хотелось бы предложить внедрение внутреннего постоянно действующего аудита.

Постоянно действующий внутренний аудит позволит предприятию своевременно устранять допущенные ошибки как в организации учета товарно-материальных запасов, так и в организации эффективности производственных процессов предприятия. Повысит аккуратность и внимательность в оформлении документов по учету товарно-материальных запасов, повысит внимательность и ответственность персонала в работе, увеличит эффективность работы предприятия.

Хотелось бы предложить предприятию организовать внутренний аудит оценки товарно-материальных запасов.

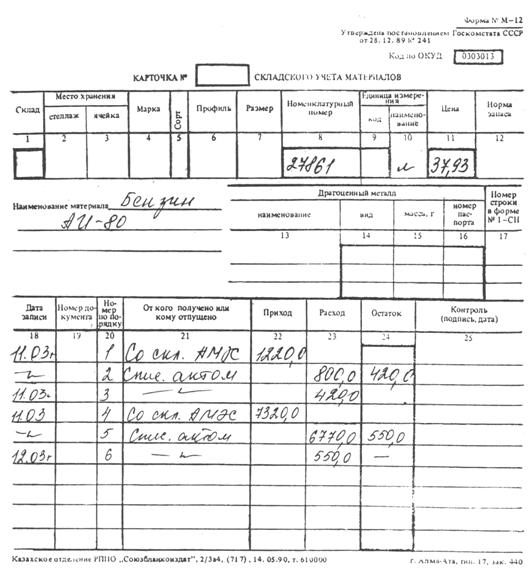

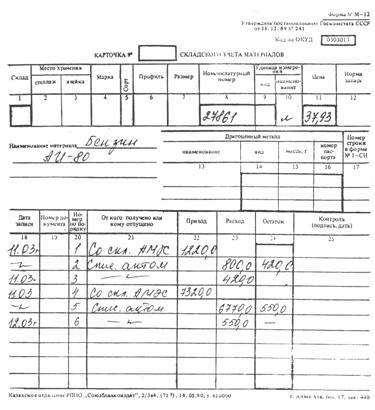

Оценка материальных запасов и суммы транспортно-заготовительных расходов непосредственно влияют на размер валового дохода через себестоимость реализованной продукции, а следовательно, и на величину подоходного налога с юридических лиц. В настоящее время правильность применения оценки материальных запасов контролируется налоговыми органами. [13]

Похожие работы

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

... возможность всем службам предприятия проводить комплексный анализ материальных запасов. Заключение В данной курсовой работе рассмотрены вопросы учета и документального оформления хозяйственных операций, связанных с поступлением и выбытием товарно-материальных запасов на предприятии Рудник «Кусмурын» филиала компании ТОО «Корпорация Казахмыс». В результате проведенного исследования можно ...

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

... на предприятии. 2. Оценка ТМЗ и выбор учетной цены ТМЗ Оценка – это процесс определения величины, по которой учитывается статья в финансовых отчетах. В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее ...

0 комментариев