УЧЕТ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Методы учета товарно-материальных запасов

Аудит товарно-материальных запасов

ОРГАНИЗАЦИЯ УЧЕТА И АУДИТА ТОВАРНО- МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ

Анализ финансово-хозяйственной деятельности предприятия

Учет и аудит товарно-материальных запасов на предприятии

Автоматизация учета товарно-материальных запасов

Введение дополнительного контроля за учетом товарно-материальных ценностей

Повышение эффективности использования товарно-материальных запасов предприятия

Автоматизация учета товарно-материальных запасов

Навигация

Автоматизация учета товарно-материальных запасов

Пути совершенствования учета и управления товарно-материальных запасов на предприятии в Казахстане

175231

знак

27

таблиц

9

изображений

1. Автоматизация учета товарно-материальных запасов.

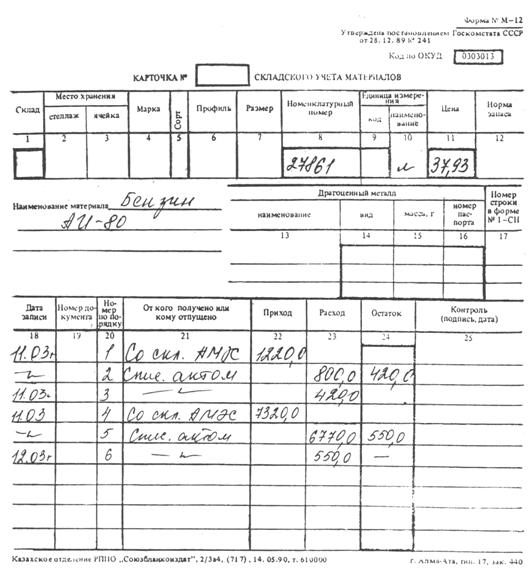

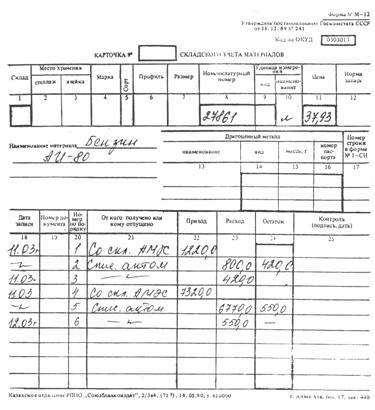

Материальные средства, выполняющие в производственном процессе роль предметов труда, участвуют в нем однократно и переносят всю свою стоимость на себестоимость изготовляемой продукции единовременно. Для осуществления непрерывного технологического процесса производства предприятия должны создать соответствующие запасы материалов, полуфабрикатов, топлива и т.д. на складе. В настоящее время на предприятии огромное значение придается вопросам автоматизации решений задач по учету, контролю, анализу и аудиту товарно-материальных запасов на программном продукте 1С–бухгалтерия. Он базируется на создании ведении информационной базы о наличии товарно-материальных запасов, формируемых на основании инвентарной карточки.

Функции 1С-бухгалтерии по учету товарно-материальных запасов заключается в выполнении следующих системных учетно-контрольных операций:

· автоматизация документирования первичной информации;

· оперативное управление, контроль за наличием и движением товарно-материальных запасов;

· расчет себестоимости товарно-материальных запасов.

Технологический процесс обработки информации состоит из следующих этапов:

· подготовка первичной информации;

· создание инвентарной картотеки на момент внедрения;

· создание нормативно-справочной информации на момент внедрения;

· создание набора данных движения товарно-материальных запасов;

· проведение расчетов и внесение информации в хранимую базу;

· расчет себестоимости и затрат;

· формирование информации для последующего использования;

· проведение контроля и анализа результативной информации;

· принятие управленческих решений по имеющейся информации.

Руководитель, бухгалтер и аудитор могут проанализировать или получить значение любого необходимого показателя из информационной базы за необходимый период времени.

В настоящее время особое значение придается прогнозированию использования товарно-материальных запасов. Для прогнозирования бухгалтер проводит анализ фондоотдачи товарно-материальных запасов за определенный период и путем использования базы знаний формирует предложения по управлению. С этой точки зрения особо важны вопросы эффективного использования товарно-материальных запасов (выявление ненужных товарно-материальных запасов) и вопросы роста сбыта продукции на существующем парке товарно-материальных запасов. [30]

Таким образом, комплексный подход к учету, контролю, анализу и аудиту товарно-материальных запасов позволяет оперативно получить все необходимые данные за определенный период и существенно повышает уровень управления финансово-хозяйственной деятельностью предприятия.

2. Компьютеризация учета на местах складского хозяйства с установлением локальной системы сети.

Компьютеризация учета приведет к сокращению рабочего времени работников учета и материально-ответственного лица по ведению складского учета. В настоящее время отсутствие компьютеризированного учета движения товарно-материальных ценностей от разрешения до отпуска и получения занимает значительную часть рабочего времени от руководителя до конкретного лица выпускающего продукцию.

3. Разработка и внедрение структуры номенклатурных номеров

Производственные предприятия разрабатывают номенклатуру (перечень) потребляемых в производстве товарно-материальных запасов по их однородным признакам. При этом каждому наименованию, типоразмеру и сорту материалов присваивается условное цифровое обозначение - номенклатурный номер (код), который затем проставляется во всех документах по наличию и движению товарно-материальных запасов. [11]

Номенклатурные номера строятся по-разному.

На изучаемом предприятии отсутствует структура номенклатурных номеров.

Поэтому, желательно в учете товарно-материальных запасов анализируемого предприятия разработать структуру номенклатурных номеров. На мой взгляд, было бы рационально, для облегчения и сокращения рабочего времени учетного работника обрабатывающего первичные документы по движению товарно-материальных запасов, разработать девятизначную структуру номенклатурных номеров, из которых: три первых знака образуют номер балансового счета, четвертый- номер субсчета, пятый - номер группы товарно-материальных запасов, шестой и седьмой – номер подгруппы в каждой группе, два последних – порядковый номер материального запаса в подгруппе. При этом система шифровки может быть порядковая, серийная, подразрядная и комбинированная. Число знаков в шифре должно быть минимальным, но достаточным для того, чтобы охватить важнейшие признаки всего перечня применяемых материальных ценностей. Некоторое количество шифров следует резервировать для запасов, которые могут поступить впервые. Присвоение номенклатурного номера (кода) вновь поступившим запасам производится бухгалтерией или отделом снабжения (маркетинга).

Похожие работы

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

... возможность всем службам предприятия проводить комплексный анализ материальных запасов. Заключение В данной курсовой работе рассмотрены вопросы учета и документального оформления хозяйственных операций, связанных с поступлением и выбытием товарно-материальных запасов на предприятии Рудник «Кусмурын» филиала компании ТОО «Корпорация Казахмыс». В результате проведенного исследования можно ...

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

... на предприятии. 2. Оценка ТМЗ и выбор учетной цены ТМЗ Оценка – это процесс определения величины, по которой учитывается статья в финансовых отчетах. В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее ...

0 комментариев