УЧЕТ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Методы учета товарно-материальных запасов

Аудит товарно-материальных запасов

ОРГАНИЗАЦИЯ УЧЕТА И АУДИТА ТОВАРНО- МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ

Анализ финансово-хозяйственной деятельности предприятия

Учет и аудит товарно-материальных запасов на предприятии

Автоматизация учета товарно-материальных запасов

Введение дополнительного контроля за учетом товарно-материальных ценностей

Повышение эффективности использования товарно-материальных запасов предприятия

Автоматизация учета товарно-материальных запасов

Навигация

Повышение эффективности использования товарно-материальных запасов предприятия

Пути совершенствования учета и управления товарно-материальных запасов на предприятии в Казахстане

175231

знак

27

таблиц

9

изображений

3.3. Повышение эффективности использования товарно-материальных запасов предприятия.

В целях повышения эффективности использования товарно-материальных запасов предприятию необходимо провести ряд некоторых преобразований, а именно:

А. Приобретение специальной мерной тары.

С целью экономичного отпуска в производство сыпучих материалов (песок, цемент, сухая краска) предприятию необходимо иметь мерную тару или склады-цистерны отпускающие нормированное количество сыпучего сырья.

Оснастить места хранения материальных запасов весовыми средствами.

Б. Привести в соответствие хранение товарно-материальных запасов открытого хранения.

В.Забетонировать и огородить площадки для материалов открытого хранения.

В целях предотвращения отрицательных результатов хозяйственной деятельности предприятия и обеспечения сохранности товарно-материальных ценностей:

разрешать отпуск товарно-материальных ценностей строго по лимитно-заборным картам отражающим расход материалов на определенный вид работ или выпускаемую продукцию.

Эффективность использования товарно-материальных запасов в условиях рыночной экономики предусматривает одну из важнейших задач – экономию материальных ресурсов.

Экономия товарно-материальных ценностей на предприятии может быть достигнута внедрением следующих мероприятий:

- при осуществлении выпуска железо-бетонных изделий производить точный раскрой металла при вязке металлокаркаса (арматура, проволока вязальная);

- при осуществлении выпуска сплитерных блоков, более ответственно, отнестись к расчету нормы потребляемой краски для цветных изделий, точно соблюдать расчет норм закладки песка, цемента, щебня, разработанного технологом предприятия.

- в выполнении строительно-монтажных работ использовать товарно-материальные ценности строго в соответствии с утвержденными нормами, нормативами и сметами.

Кроме вышеперечисленных предложений по эффективному использованию товарно-материальных запасов хотелось бы предложить руководству предприятия следующее:

Провести расчеты максимального использования подъемных машин и механизмов непосредственно на промышленной базе, вследствие чего уменьшиться объем ручной работы и повысится количество выпускаемой продукции. [30]

ЗАКЛЮЧЕНИЕ

Подводя итоги проведенной работы по изучению организации учета и аудита производственных запасов и материальных ценностей можно сделать следующие выводы:

Производственные запасы и материальные ценности являются предметами, на которые направлен труд человека с целью получения готовой продукции. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла. В промышленности постепенно увеличивается потребление материально-производственных запасов. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы. В условиях перехода к рыночной экономике большое значение приобретает улучшение качественных показателей использования производственных запасов выдачу особо дефицитных и дорогостоящих материалов. Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска ценностей большое значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями. Необходимо также внедрять эффективные формы предварительного и текущего контроля над соблюдением норм запасов и расходованием материальных ресурсов, уделять больше внимания повышению достоверности оперативного учета движения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве. Данные бухгалтерского учета должны содержать информации для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения и сохранности.

Производственные запасы и материальные ценности играют огромную роль в процессе труда, т. к. они в свою очередь образуют производственно-техническую базу и определяют производственную мощь предприятия.

Производственные запасы и материальные ценности – это часть имущества, которая используется:

а) при производстве продукции выполнении работ и оказании услуг, предназначенных для продажи, следствием которого является достижение цели, а именно, получение наивысшей прибыли;

б) для управленческих нужд предприятия.

Одним из условий непрерывности производства является постоянное возобновление его материальной основы — средств производства. В свою очередь, это предопределяет непрерывность движения самих средств производства, происходящего в виде их кругооборота.

Из этого следует, что производственные запасы и материальные ценности используются в производственном процессе и полностью переносят свою стоимость на стоимость производимой продукции, выполненных работ, оказанных услуг.[40]

Основными задачами учета и аудита товарно-материальных запасов являются: контроль за сохранностью товарно-материальных запасов; контроль за обеспечением производства товарно-материальными ценностями; выявление фактических затрат, связанных с заготовкой материалов; контроль за соблюдением норм производственного потребления; правильное распределение стоимости израсходованных в производстве материалов по объектам калькуляции; рациональная оценка товарно-материальных запасов. [24]

Аудит товарно-материальных ценностей, на мой взгляд, должен включать следующие вопросы:

1. Проверка правильного отражения в балансе товарно-материальных запасов.

2. Наличие и сохранность товарно-материальных запасов.

3. Организация складского учета и обеспеченности предприятия товарно-материальными запасами.

4. Правильное оформление первичных документов по движению товарно-материальных ценностей.

5. Соответствие оценки товарно-материальных запасов с принятым методом оценки на предприятии по учетной политике.

6. Организация документального оформления и осуществления бухгалтерских записей по операциям, связанных с реализацией товарно-материальных запасов.

При этом себестоимость товарно-материальных ценностей включает: затраты на приобретение запасов, транспортно-заготовительные расходы, связанные с их доставкой к месту хранения и приведением в надлежащее состояние. Затраты на приобретение товарно-материальных запасов включают в себя цену покупки; транспортно-заготовительные расходы, уплаченные снабженческим, посредническим организациям и прочие расходы, прямо связанные с приобретением товарно-материальных ценностей.

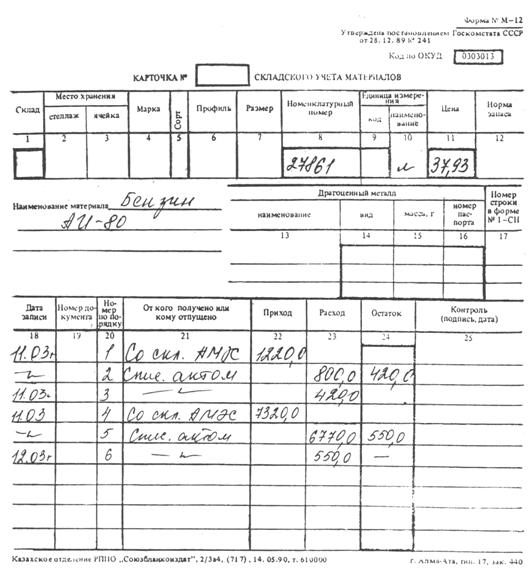

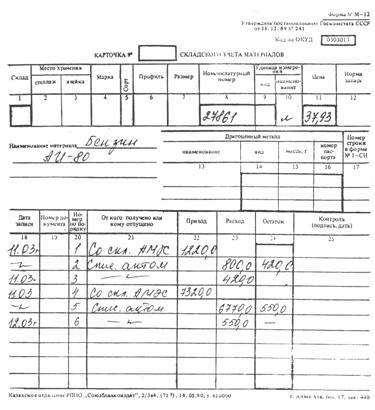

Первичные документы по поступлению и расходу товарно-материальных запасов являются основой организации бухгалтерского и материального учета. Непосредственно по первичным документам осуществляют текущий и последующий контроль за движением, сохранностью и рациональным использованием товарно-материальных ценностей.

Основными документами, служащими основанием для оприходования товарно-материальных ценностей являются:

счет-фактура, в котором указаны его порядковый номер и дата составления, наименование, адрес и РНН поставщика и покупателя, номер свидетельства о постановке на учет по налогу на добавленную стоимость, наименование, поставляемых товаров и их количество, стоимость товаров без налога на добавленную стоимость, ставка налога на добавленную стоимость, сумма налога на добавленную стоимость, стоимость товаров с учетом налога на добавленную стоимость;

товарно-транспортная накладная;

накладная и документы, выписанные материально-ответственным лицом, принявшим товар. [8]

Направление совершенствования учета товарно-материальных запасов в ТОО АСК «Кайрат и К°»:

Похожие работы

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

... возможность всем службам предприятия проводить комплексный анализ материальных запасов. Заключение В данной курсовой работе рассмотрены вопросы учета и документального оформления хозяйственных операций, связанных с поступлением и выбытием товарно-материальных запасов на предприятии Рудник «Кусмурын» филиала компании ТОО «Корпорация Казахмыс». В результате проведенного исследования можно ...

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

... на предприятии. 2. Оценка ТМЗ и выбор учетной цены ТМЗ Оценка – это процесс определения величины, по которой учитывается статья в финансовых отчетах. В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее ...

0 комментариев