УЧЕТ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Методы учета товарно-материальных запасов

Аудит товарно-материальных запасов

ОРГАНИЗАЦИЯ УЧЕТА И АУДИТА ТОВАРНО- МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ

Анализ финансово-хозяйственной деятельности предприятия

Учет и аудит товарно-материальных запасов на предприятии

Автоматизация учета товарно-материальных запасов

Введение дополнительного контроля за учетом товарно-материальных ценностей

Повышение эффективности использования товарно-материальных запасов предприятия

Автоматизация учета товарно-материальных запасов

Навигация

Автоматизация учета товарно-материальных запасов

Пути совершенствования учета и управления товарно-материальных запасов на предприятии в Казахстане

175231

знак

27

таблиц

9

изображений

1. Автоматизация учета товарно-материальных запасов.

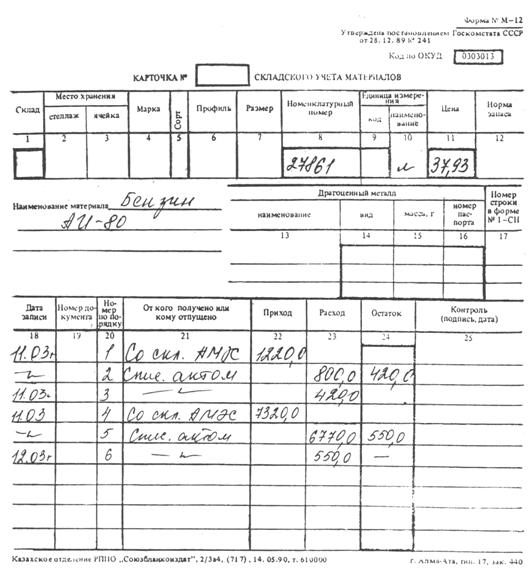

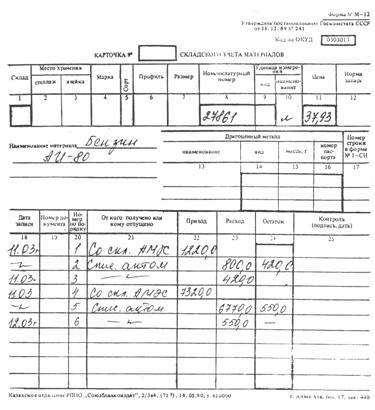

В настоящее время на предприятии огромное значение придается вопросам автоматизации решений задач по учету, контролю, анализу и аудиту товарно-материальных запасов на программном продукте 1С–бухгалтерия. Он базируется на создании ведении информационной базы о наличии товарно-материальных запасов, формируемых на основании инвентарной карточки.

Функции 1С-бухгалтерии по учету товарно-материальных запасов заключается в выполнении следующих системных учетно-контрольных операций:

· автоматизация документирования первичной информации;

· оперативное управление, контроль за наличием и движением товарно-материальных запасов;

· расчет себестоимости товарно-материальных запасов.

Технологический процесс обработки информации состоит из следующих этапов:

· подготовка первичной информации;

· создание инвентарной картотеки на момент внедрения;

· создание нормативно-справочной информации на момент внедрения;

· создание набора данных движения товарно-материальных запасов;

· проведение расчетов и внесение информации в хранимую базу;

· расчет себестоимости и затрат;

· формирование информации для последующего использования;

· проведение контроля и анализа результативной информации;

· принятие управленческих решений по имеющейся информации.

Руководитель, бухгалтер и аудитор могут проанализировать или получить значение любого необходимого показателя из информационной базы за необходимый период времени.

В настоящее время особое значение придается прогнозированию использования товарно-материальных запасов. Для прогнозирования бухгалтер проводит анализ фондоотдачи товарно-материальных запасов за определенный период и путем использования базы знаний формирует предложения по управлению. С этой точки зрения особо важны вопросы эффективного использования товарно-материальных запасов (выявление ненужных товарно-материальных запасов) и вопросы роста сбыта продукции на существующем парке товарно-материальных запасов.

Таким образом, комплексный подход к учету, контролю, анализу и аудиту товарно-материальных запасов позволяет оперативно получить все необходимые данные за определенный период и существенно повышает уровень управления финансово-хозяйственной деятельностью предприятия.

2. Компьютеризация учета на местах складского хозяйства с установлением локальной системы сети.

Компьютеризация учета приведет к сокращению рабочего времени работников учета и материально-ответственного лица по ведению складского учета. В настоящее время отсутствие компьютеризированного учета движения товарно-материальных ценностей от разрешения до отпуска и получения занимает значительную часть рабочего времени от руководителя до конкретного лица выпускающего продукцию.

3. Разработка и внедрение структуры номенклатурных номеров

В учете товарно-материальных запасов анализируемого предприятия желательно разработать структуру номеров имеющих девять знаков: три первых знака образуют номер балансового счета, четвертый- номер субсчета, пятый - номер группы товарно-материальных запасов, шестой и седьмой – номер подгруппы в каждой группе, два последних – порядковый номер материального запаса в подгруппе. При этом система шифровки может быть порядковая, серийная, подразрядная и комбинированная. Число знаков в шифре должно быть минимальным, но достаточным для того, чтобы охватить важнейшие признаки всего перечня применяемых материальных ценностей. Некоторое количество шифров следует резервировать для запасов, которые могут поступить впервые. Присвоение номенклатурного номера (кода) вновь поступившим запасам производится бухгалтерией или отделом снабжения (маркетинга).

4. Введение дополнительного контроля за учетом товарно-материальных ценностей.

Введение дополнительного контроля за учетом товарно-материальных запасов со стороны руководства предприятия является очень важным. Это означает просмотр руководителем бухгалтерских документов, изучение им нормативных актов, действующих в этой области. Такой подход позволит более рационально расходовать средства на приобретение товарно-материальных запасов, тратить меньше времени на убеждение руководства в необходимости приобретения того или иного товара, повысить дисциплину использования товарно-материальных запасов сотрудниками предприятия. Кроме того, нужно ввести анализ эффективности использования товарно-материальных запасов, по данным бухгалтерского учета под непосредственным контролем руководителя предприятия. В учете строительно-монтажных и ремонтных работ ежемесячно проводить сопоставление фактического расхода материалов с расходом определенным по производственным нормам.

При этом руководитель будет получать более полную картину состояния дел на предприятии.

5. Внедрение новой формы обеспечения объектов строительства товарно-материальными запасами.

В целях сокращения накладных расходов, экономного использования собственного автотранспорта и минимальной потери рабочего времени работников отдела снабжения, принимая во внимание особенность заключения договоров на осуществление подрядного строительства, а именно то, что предприятие осуществляет строительные работы на единичном объекте от нуля под ключ, предприятию необходимо осуществлять прямую поставку товарно-материальных запасов на приобъектный склад.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.[30]

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Республики Казахстан (особенная часть) от 1 июля 1999 года N 409-1//Казахстанская правда от 13 июля 1999 г.

2. Кодекс Республики Казахстан «Об административных правонарушениях» от 30 января 2001 г. N 155-II //Казахстанская правда от 13 февраля 2001г.

3. О налогах и других обязательных платежах в бюджет (Налоговый кодекс Республики Казахстан) от 12 июня 2001 года N 209-2//Казахстанская правда от 17 июня 2001 г.

4. Закона РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007г. за №234-III.

5. Стандарты бухгалтерского учета. Нормативные акты – Алматы: Каржи-Каражат методические рекомендации – Алматы, 2005.

6. Радостовец В.К., Радостовец В.В. Шмидт О.И. Бухгалтерский учет на предприятии: Изд. 3. доп и переработ.- Алматы: Центраудит- Казахстан, 2002

7. Назарова В. Л. Бухгалтерский учет хозяйствующих субъектов – Алматы: Каржы- Каражат, 2003.

8. Самоучитель по бухучету и налогообложению. Выпуск 3 – Алматы: Бухгалтер, 2004.

9. Лашун Л.Г., Сипакова И.В. Организация складского учета – Алматы 1999.

10. Учет товарно-материальных запасов (нормативная база), Досье бухгалтера № 2 – Алматы, 2000.

11. Лашун Л.Г. Бухучет на практике, Центральный дом бухгалтера – Алматы 2005.

12. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. Издание 4-е, переработанное и дополненное.- М.: ИНФРА-М 2002.

13. Проверки хозяйствующих объектов (нормативная база), Досье бухгалтера № 4 – Алматы, 2003.

14. Горева Т.А., Желтяков Д.В. Справочное пособие по бухгалтерскому учету и налогообложению.- С.-П. 1999.

15. Инвентаризация в 2005г.: ситуация из практики, Библиотека бухгалтера и предпринимателя – Алматы, 2005.

16. Луговой В.А. Учет материалов. - М.: АО Инкосаудит, 1999.

17. Мизиковский Е.А. Теория бухгалтерского учета. Учебное пособие.- М.,2001.

18. Учет затрат на производство и калькулирование себестоимости продукции, работ и услуг, Библиотека бухгалтера и предпринимателя – Алматы, 2002

19. Кабылбаев Г. Библиотека бухгалтера – строительство, Алматы 2004

20. Учет горюче-смазочных материалов – проблема в правильном оформлении документов, Библиотека бухгалтера и предпринимателя – Алматы 2005

21. Помощник бухгалтеру об аудите, Бухгалтер – Алматы 2001.

22. Дюсембаев К.Ш. Аудит и анализ финансовой отчетности: Учебн. пособие. /К.Ш. Дюсембаев, С.К. Егембердиева, З.К. Дюсембаева. — Алматы: «Каржы-каражат», 1998. — 512 с.

23. Абленов Д.О., Основы аудита, Экономика - Алматы 2003.

24. Ажибаева З.Н. Аудит, Экономика – Алматы 2005.

25. Данилевский Ю.А. и др Аудит (учебное пособие), М: 2002.

26. Подольский В.Н., Савин А.А., Сотникова Н.В. и др, Аудит – М: 2003.

27. Андросов А.М., Викулова Е.В. Бухгалтерский учет. — М.: Андросов, 2000.

28. Учетная политика предприятия, Бухгалтер – Алматы 2004.

29. Нурсеитов Э.О. Финансовая отчетность, Бухгалтер – Алматы 2002.

30. Горфингель В.Я., Купрякова Е.М. Экономика предприятия, ЮНИТИ – М.: 1996.

31. Забелина О.В., Толкаченко Г.Л. Финансовый менеджмент, Экзамен – М: 2005.

32. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Мн. - М.: ИП «Новое знание», 2000. –359с.

33. Введение в учет и начала анализа: Учебное пособие/Авт.сост. Сахарчук Е.Э.- Алматы: Алма-Атинская Школа Менеджмента, 2000.-98 с.

34. Методические рекомендации по применению типового плана счетов: Бюллетень бухгалтера – Алматы, 2004.

35. Отчет о результатах финансово-хозяйственной деятельности ТОО АСК «Кайрат и Ко» за 2003 -2005 год.

36. Баланс предприятия ТОО АСК «Кайрат и К°» за 2003-2005 гг.

37. Радостовец В.В., Шмидт О.И. Теория и отраслевые особенности бухгалтерского учета – Алматы: «Центраудит –Казахстан», 2000.-496с.

38. Нурсеитов Э.О. Особенности национального отчета и МСФО, БИКО – Алматы 2004.

39. Жаббарова В., Мулькеманова А. Как подготовится к налоговой проверке, Бухгалтер – Алматы 2003 г.

40. Экономика предприятия: Учебник/Под ред. проф.О.И. Волкова. - М.: ИНФРА-М, 1998. - 416с

41. Экономический анализ в торговле. /Под ред. М.И.Баканова. –М.: Финансы и статистика, 2004.

Похожие работы

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

... возможность всем службам предприятия проводить комплексный анализ материальных запасов. Заключение В данной курсовой работе рассмотрены вопросы учета и документального оформления хозяйственных операций, связанных с поступлением и выбытием товарно-материальных запасов на предприятии Рудник «Кусмурын» филиала компании ТОО «Корпорация Казахмыс». В результате проведенного исследования можно ...

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

... на предприятии. 2. Оценка ТМЗ и выбор учетной цены ТМЗ Оценка – это процесс определения величины, по которой учитывается статья в финансовых отчетах. В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее ...

0 комментариев