ТЕОРЕТИЧНІ ОСНОВИ СТАТИСТИЧНОЇ ТА СПЕЦІАЛЬНОЇ ЗВІТНОСТІ ПО ВИПЛАТАМ ПРАЦІВНИКАМ

Характеристика статистичної та спеціальної звітності

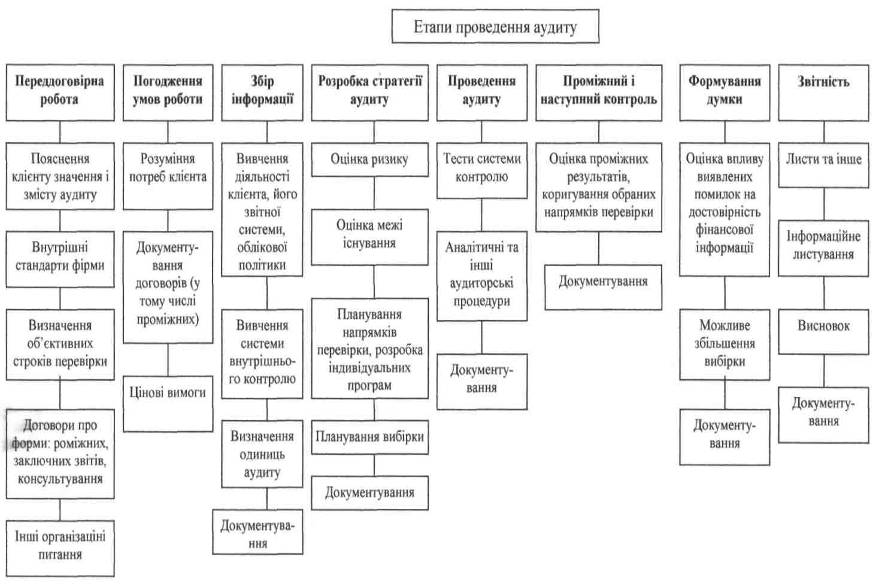

Методологія аудиту середньої заробітної плати

АУДИТ ПОКАЗНИКА СЕРЕДНЬОЇ ЗАРОБІТНОЇ ПЛАТИ ДЛЯ ВИПЛАТ ЛІКАРНЯНИХ ТА ВІДПУСКНИХ НА ПРИКЛАДІ ТОВ «ТЕХНОГРАН»

Організація бухгалтерського обліку заробітної плати в ТОВ «Техногран»

Програма та план аудиту середньої заробітної плати

Робочі документи

Аудиторський висновок

Аудиторський висновок умовно-позитивний

Розрахунок показника середньої заробітної плати

Навигация

АУДИТ ПОКАЗНИКА СЕРЕДНЬОЇ ЗАРОБІТНОЇ ПЛАТИ ДЛЯ ВИПЛАТ ЛІКАРНЯНИХ ТА ВІДПУСКНИХ НА ПРИКЛАДІ ТОВ «ТЕХНОГРАН»

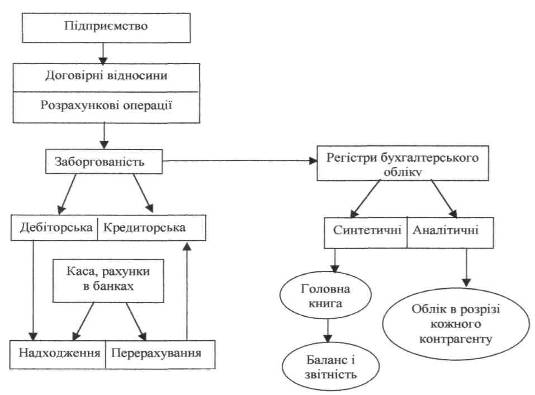

Статистична та спеціальна звітність по виплатам працівникам

212071

знак

53

таблицы

8

изображений

2 АУДИТ ПОКАЗНИКА СЕРЕДНЬОЇ ЗАРОБІТНОЇ ПЛАТИ ДЛЯ ВИПЛАТ ЛІКАРНЯНИХ ТА ВІДПУСКНИХ НА ПРИКЛАДІ ТОВ «ТЕХНОГРАН»

2.1 Аналіз фінансово-господарської діяльності ТОВ «Техногран»

Базою дослідження виступає Товариство з обмеженою відповідальністю «Техногран» (далі по тексту - підприємство).

Підприємство розташовано в місті Запоріжжі по вулиці Рязанська 13.

Основна діяльність підприємства – роздрібна торгівля продуктами і товарами народного споживання.

Майно підприємства складається з основних засобів та оборотних коштів, а також цінностей, вартість яких відображена в балансі підприємства. Підприємства користується закріпленою земельною ділянкою, колишньою територією міського таксопарку площею 200 м2, із яких 100 м2 під магазин. Підприємство має самостійний баланс, розрахунковий, валютний та інші рахунки в банках; товарний знак, який затверджено і зареєстровано в торгово-промислові палаті України; печатку зі своєю назвою. Статутний фонд підприємства складає – 1956486 грн. 58 коп. До статутного фонду входять – холодильне обладнання, кондиціонери, розрахунково-касові апарати, автомобіль, асортимент товару.

Приміщення магазину займає площу 100м2. Загальна кількість відділів – 4 ( ковбасний, лікеро-горілчаний, побутової хімії, масло-молочний).

Зробимо аналіз витрат підприємства (таблиця 2.1).

Таблиця 2.1 – Аналіз витрат підприємства

| Статті витрат | минулий рік 2005 | звітний рік 2006 | відхилення | |||||

| всього тис. грн | % | пунктів в структурі | ||||||

| тис. грн. | % | тис. грн. | % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Купівельні матеріали | 16800 | 63,12 | 14127 | 49,56 | -2673 | -15,91 | -13,56 | |

| Паливо | 1000 | 3,76 | 1063 | 3,73 | 63 | 6,30 | -0,03 | |

| Енергія | 500 | 1,88 | 638 | 2,24 | 138 | 27,60 | 0,36 | |

Продовження таблиці 2.1

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Основна заробітна плата | 3304 | 12,41 | 4942 | 17,34 | 1638 | 49,58 | 4,92 |

| Додаткова заробітна плата | 1415 | 5,32 | 2118 | 7,43 | 703 | 49,68 | 2,11 |

| Відрахування на соціальні заходи | 1554 | 5,84 | 2499 | 8,77 | 945 | 60,81 | 2,93 |

| Загальновиробничі витрати | 1045 | 3,93 | 1631 | 5,72 | 586 | 56,08 | 1,80 |

| Інші виробничі витрати | 1000 | 3,76 | 1487 | 5,22 | 487 | 48,70 | 1,46 |

| собівартість | 26618 | 100,00 | 28505 | 100,00 | 1887 | 7,09 |

З таблиці видно, що собівартість продукції збільшилась на 7,09% або на 1887 тис.грн. такий стан виник внаслідок збільшення витрат на основну та додаткову заробітну плату по 50%, на соціальні заходи – 60%, збільшення загальновиробничих витрат на 56,08%.

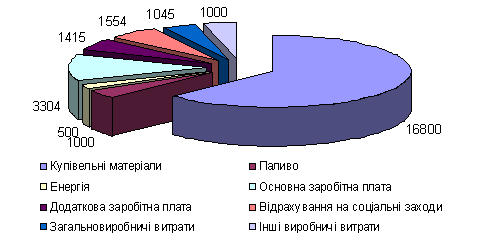

На рисунку 2.1 розглянуто витратну частину підприємства

|

.

Рисунок 2.1 – Аналіз витрат підприємства за 2005 рік

З рисунку видно, що купівельні матеріали займають найбільшу частку витрат – 16800 тис.грн., тобто 63%. Впливовим показником являється основна заробітна плата, збільшення якої призводить до збільшення інших витрат, а саме: додаткової заробітної плати, витрати на соціальні заходи. Заробітна плата у структурі витрат займає друге місце та складає 12,41%

|

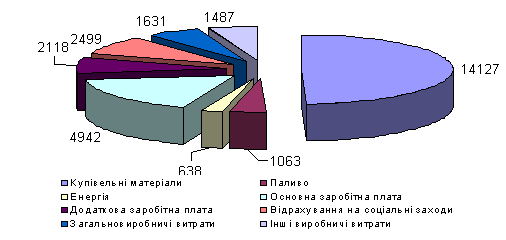

На рисунку 2.2 наведено аналіз витрат за 2006 року

Рисунок 2.2 – Аналіз витрат за 2006 рік

Відповідно до рисунку 2.2 загальна сума витрат на купівельні матеріали була менш ніж в звітному місяці на 2673 грн. або на 13,56%, це обумовлене тим, що зменшився асортимент продукції. Також відбулися зміни і в структурі витрат, об’єм купівельних матеріалів зменшилися на 16%. Основна заробітна плата як і у 2005 році займає 2 місце та складає 17,34 тис.грн.

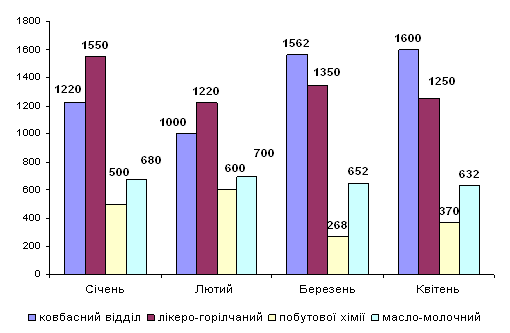

Аналіз динаміки виручки по магазину за 4 місяці розглянуто в таблиці 2.2.

Таблиця 2.2 Аналіз динаміки виручки по магазину за 4 місяці

| Найменування відділу | Січень | Лютий | Березень | Квітень | ||||

| тис.грн. | % | тис.грн. | % | тис.грн. | % | тис.грн. | % | |

| ковбасний відділ | 1220 | 30,9 | 1000 | 28,4 | 1562 | 40,8 | 1600 | 41,5 |

| лікеро-горілчаний | 1550 | 39,2 | 1220 | 34,7 | 1350 | 35,2 | 1250 | 32,5 |

| побутової хімії | 500 | 12,7 | 600 | 17,0 | 268 | 7,0 | 370 | 9,6 |

| масло-молочний | 680 | 17,2 | 700 | 19,9 | 652 | 17,0 | 632 | 16,4 |

| Разом | 3950 | 100 | 3520 | 100 | 3832 | 100 | 3852 | 100 |

З таблиці 2.2 видно, що щомісячний аналіз визначає коливання питомої ваги всіх відділів. Збільшення питомої ваги ковбасного відділу у квітні (41,5%), відбулося внаслідок нової рекламної кампанії виробників ковбасної продукції. Найменшим показником в структурі являється відділ побутової хімії протягом всього аналізує мого періоду, так у січні питома вага складає 12,7%, а у квітні – 9,6 %

На рисунку 2.3 наведено динаміка виручки за 4 місяці.

Рисунок 2.3 - Динаміка виручки за 4 місяці

Із рисунка 2.3 видно, що реалізація продукції найбільша була у січні 3950 грн., в послідовних місяцях спостерігаємо невеликі коливання, що обумовлено різними потребами споживачів. У лютому спостерігається найменший показник виручки по всіх відділах, що було спричинено затримкою

Аналіз фінансової стабільності здійснюється, як правило, по пасиву балансу, тобто дає можливість відслідкувати залежність підприємства від його кредиторів та інвесторів.

Але при вивченні фінансової діяльності господарюючого суб'єкта важливим є не тільки те, звідки залучатись кошти, а й куди вони вкладені, тобто в процесі розрахунків використовуються дані активу.

Для розрахунку показників фінансової стабільності використаємо агрегований баланс (таблиця 2.3).

Таблиця 2.3 - Агрегований баланс, грн.

| Актив | 2005 р. | 2006 р. | Пасив | 2005 р. | 2006 р. | |

| Необоротні активи (НА) 080 | 14421,50 | 16206,10 | Власний капітал (ВК) | 26261,30 | 33786,20 | |

| Запаси (З) | 14785,80 | 16874,60 | Довгострокові зобов"язання (КД) 480 | 0,00 | 0,00 | |

| Кошти, розрахунки та інші активи (К) | 5438,50 | 7935,60 | Короткострокові зобов"язання (КК) 620 | 8384,50 | 7230,10 | |

| в т.ч.: короткострокові кредити та позики 500+530 | 6631,70 | 5434,20 | ||||

| БАЛАНС | 34645,80 | 41016,30 | БАЛАНС | 34645,80 | 41016,30 |

Коефіцієнт незалежності. Розраховується як відношення власних коштів підприємства до валюти балансу і показує, яка частка активів підприємства створена за рахунок власних джерел.

К н = Власні кошти (2.1)

Валюта балансу

К н 2005 р. = 26261,30/34645,8 = 0,76

К н 2006 р. = 33786,20/41016,30= 0,82

Позитивною тенденцією при зміні розрахункового значення показника є те, що він у динаміці збільшується і прямує до "1". Але мінімально достатнім є його значення > 0,5, оскільки при перевищенні частки залучених засобів понад 50% виникають сумніви у фінансовій стабільності суб'єкта господарювання, так як реалізація активів, створених за рахунок власних джерел, не буде покривати зобов'язань.

Коефіцієнт залежності є доповнюючим до попереднього, оскільки їх сума складає 100 % (або одиницю):

Кзал = 3алучені засоби (2.2)

Валюта балансу

Кзал 2005 р. = 8384,50 / 34645,8 = 0,24

Кзал 2006 р. = 7230,10 / 41016,30= 0,18

Коефіцієнт співвідношення власних та залучених засобів. Показує, скільки копійок залучених засобів припадає на 1 гривню власних. Розраховується по формулі:

Кс = Залучені засоби (2.3)

Власний капітал

Кс 2005 р. = 8384,50 / 26261,30 = 0,32

Кс 2006 р. = 7230,10 / 33786,20= 0,21

Зростання показника в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів і кредиторів, тобто зниження фінансової стабільності.

Коефіцієнт маневреності власного капіталу. Показує, яка частина власного капіталу використовується для фінансування поточної діяльності; тобто вкладена в оборотні засоби, а яка частина капіталізована:

К м.в.к = Власні оборотні засоби (2.4)

Власний капітал

К м.в.к 2005 р. = (Ф.1 р.100 + р.120 + р.130 + р.140) / (Ф.1 р.260 + р.270 - р.620 - р.630) = 1,25

К м.в.к 2006 р. = (Ф.1 р.100 + р.120 + р.130 + р.140) / (Ф.1 р.260 + р.270 - р.620 - р.630) = 0,96

Значення цього показника може істотно варіювати в залежності в структури капіталу та галузі, до якої відноситься підприємство. Тому універсальних рекомендацій по оцінці розрахункового значення показника або тенденцій його зміни не може бути; все визначається особливостями діяльності конкретного підприємства або галузі.

Коефіцієнт структури покриття довгострокових вкладень. Показує, яка;: частина основних засобів та інших позаоборотних активів профінансована зовнішніми інвесторами, тобто належить останнім, а не власникам підприємства. Розраховується за формулою:

К п.д в.= Довгострокові пасиви (2.5)

Позаоборотні активи

У зв’язку з тим, що досліджуване підприємство не має довгострокових зобов’язань цей показник не розраховується.

Коефіцієнт структури залучених засобів. Показує частку довгострокових пасивів у загальній сумі залучених засобів і розраховується за формулою:

К з з = Довгострокові пасиви (2.6)

Залучені засоби

У зв’язку з тим, що досліджуване підприємство не має довгострокових зобов’язань цей показник не розраховується.

Аналіз ліквідності (платоспроможності) дозволяє зробити висновок стосовно того, чи може підприємство своєчасно і в повному обсязі здійснити розрахунки по короткостроковим зобов'язанням.

Коефіцієнт абсолютної ліквідності. Показує, яка частина короткострокових зобов'язань підприємства може бути покрита за рахунок наявних найбільш ліквідних активів підприємства. Розраховується за формулою:

К а.л.= Грошові засоби - Поточні фінансові інвестиції (2.7)

Поточні зобов'язання

К а.л. 2005р. = (Ф.1 р.230+р.240) / Ф.1 р.620 = 0,07

К а.л. 2006р. = (Ф.1 р.230+р.240) / Ф.1 р.620 = 0,08

Мінімальне критичне значення показника - 0,2 - 0,25 . В нашому розрахунку підприємство не має можливості негайно ліквідувати короткострокову заборгованість

Коефіцієнт проміжної ліквідності. Показує, яку частину поточних зобов'язань підприємства можна покрити за рахунок найбільш ліквідних активів підприємства та дебіторської заборгованості.

Грошові засоби + Поточні фінансові інвестиції +

К п.л.= +Дебіторська заборгованість (2.8)

Поточні зобов'язання

К п.л. 2005 р. = (Ф.1 р.260-(р.100+р.110+р.120+р.130+р.140)) / Ф.1 р.620 = 0,65

К п.л. 2006 р. = (Ф.1 р.260-(р.100+р.110+р.120+р.130+р.140)) / Ф.1 р.620 = 1,09

Нижня межа значення коефіцієнта - 0,7. розрахунок показав, що підприємство протягом 2006 року збільшило коефіцієнт проміжної ліквідності на 0,44 одиниці.

Загальний коефіцієнт покриття. Розкриває загальну оцінку ліквідності підприємства, вказуючи, скільки копійок оборотних засобів припадає на 1 гривню поточних зобов'язань. Розраховується по формулі:

К П.3.= Оборотні засоби (2.9)

Поточні зобов'язання

К П.3. 2005 р. = (Ф.1 р.260+р.270) / Ф.1 р.620 = 2,41

К П.3. 2006 р. = (Ф.1 р.260+р.270) / Ф.1 р.620 = 3,43

Мінімально достатнє значення - 1, що обумовлене слідуючим: оборотних засобів на підприємстві повинно бути достатньо для покриття його поточних зобов'язань. Перевищення оборотних активів підприємства більше, аніж у два рази, є також небажаним, оскільки свідчить про нераціональне вкладення підприємством своїх засобів і неефективне їх використання.

Коефіцієнт забезпеченості поточної діяльності підприємства власними оборотними засобами. Показує, яка частина оборотних активів фінансується за рахунок власних засобів підприємства. Розраховується за формулою:

К з.п.л. = Власні оборотні засоби (2.10)

Оборотні активи

К з.п.л. 2005 р. = (Ф.1 р.380+р.430-р.080) / Ф.1 р.260+р.270 = 0,59

К з.п.л. 2006 р. = (Ф.1 р.380+р.430-р.080) / Ф.1 р.260+р.270 = 0,71

Маневреність власних оборотних засобів. Характеризує ту частину власних оборотних засобів, яка знаходиться у формі грошових засобів.

Розраховується за формулою:

Кв.о.б = Грошові засоби (2.11)

Власні оборотні засоби

Кв.о.б 2005 р. = (Ф.1 р.380 + р.430 - р.080) / (Ф.1 р.100 + р.120 +р.130 +р.140) = 0,80

Кв.о.б 2006 р. = (Ф.1 р.380 + р.430 - р.080) / (Ф.1 р.100 + р.120 +р.130 +р.140) = 1,04

Для підприємства, що функціонує в нормальному режимі значення показника знаходиться в межах від 0 до 1.

Питома вага власних оборотних засобів у покритті запасів. Характеризує ту частину вартості запасів, яка покривається власними оборотними засобами. Розраховується за формулою:

К П.З. = Власні оборотні засоби (2.12)

Запаси і витрати

К П.З. 2005 р. = (Ф.1 р.380 + р.430 + р.480 - р.080 + р.500 + р.520 + р.530 + р.540) / (Ф.1 р.100+р.120+р.130+р.140) = 1,29

К П.З. 2006 р. = (Ф.1 р.380 + р.430 + р.480 - р.080 + р.500 + р.520 + р.530 + р.540) / (Ф.1 р.100+р.120+р.130+р.140) = 1,39

Можлива нижня межа коефіцієнта 0.5. Коефіцієнт маг особливе значення для підприємств торгівлі. Тлумачення даного значення коефіцієнта є наступним: за поточними операціями банки можуть надавати пільгове кредитування підприємствам на яких не менше половини вартості запасів та вкладень незавершене виробництво покриваються за рахунок власних засобів.

Аналіз ділової активності здійснюється з метою порівняння ефективності використання ресурсів та визначення міри виконання плану за основними показниками і зміні темпів їх росту.

Загальне обертання капіталу показує, скільки припадає на 1 гривню авансованого капіталу гривень від реалізації продукції.

Обертання мобільних коштів показує швидкість обороту матеріальних та грошових ресурсів підприємства за аналізований період, або скільки гривень виручки знімається з кожної гривні даного виду активів.

Нормативного значення коефіцієнт не має, але зусилля фахівців та керівництва підприємства повинні в усіх випадках бути направлені на прискорення обертання. Якщо підприємство постійно використовує залучені засоби (кредити, позики, кредиторську заборгованість), то швидкість обороту, що склалась, утворює недостатню кількість грошових засобів для покриття витрат і розширення діяльності.

Обертання власного капіталу показує швидкість обороту вкладеного власного капіталу, або активність грошових засобів. якими ризикують акціонери.

Якщо показник рентабельності власного капіталу (буде розглянутий нижче) не забезпечує його окупність, то даний коефіцієнт обертання означає бездіяльність частини власних засобів, що є свідченням нераціональної їх структури. При зниженні рентабельності власного капіталу необхідне відповідне збільшення обертання.

Обертання дебіторської заборгованості. Показує кількість оборотів дебіторської заборгованості. Позитивною вважається тенденція, коли значення показника зростає.

Термін обороту дебіторської заборгованості показує, скільки днів триває оборот дебіторської заборгованості. Фахівцям та керівництву підприємства необхідно вживати заходів до скорочення терміну дебіторської заборгованості.

Обертання кредиторської заборгованості - показує кількість оборотів кредиторської заборгованості. Збільшення кількості оборотів є свідченням позитивних змін фінансового стану аналізованого підприємства.

Термін обороту кредиторської заборгованості - показує, скільки днів триває оборот кредиторської заборгованості. Чим меншим є термін обороту, тим краще є фінансовий стан підприємства.

Після розрахунку системи показників необхідно в загальному оцінити фінансовий стан досліджуваного підприємства. Враховуючи той факт, що підприємства в своїй діяльності використовують основні й оборотні засоби, необхідно визначити ефективність їх використання; розрахувати нормативи оборотних засобів по різних їх видах; нарахувати амортизацію на знос основних засобів.

У таблиці 2.4 подані показники ділової активності, формули для розрахунку, джерела інформації та розраховані дані.

Таблиця 2.4 Показники ділової активності

| Показник | Умовне позначення | Формула для розрахунку | Джерела інформації | 2005 | 2006 | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Оборотність активів (обороти), ресурсовіддача, коефіцієнт трансформації | Кт | Чиста виручка від реалізації продукції (далі - ЧВ) / Активи | Ф.2,р.035 / ф.1,р.280 | 0,11 | 0,13 | |

| Фондовіддача | Фо.ф. | ЧВ / Основні виробничі фонди | Ф.2,р.035 / ф.1,р.030 | 0,29 | 0,35 | |

| Коефіцієнт оборотності обігових коштів (обороти) | Ко | ЧВ / Обігові кошти | Ф.2, р.035 / Ф.1, р.260+р.270 | 0,18 | 0,21 | |

| Період одного обороту обігових коштів (днів) | Чо | 360 / Ко | 1973,42 | 1723,64 |

Продовження таблиці 2.4

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коефіцієнт оборотності запасів (обороти) | Ко.з. | Собівартість реалізації / Середні запаси | Ф.2, р.040 / Ф.1, р.100+р.120+р.130+р.140 | 0,18 | 0,23 |

| Період одного обороту запасів (днів) | Чз | 360 / Ко.з. | 1946,21 | 1574,65 | |

| Коефіцієнт оборотності дебіторської заборгованості (обороти) | Кд.з. | ЧВ / Середня дебіторська заборгованість | Ф.2, р.035 / Ф.1,р.050+р.160+р.170+р.180+р.190+р.200+р.210 | 0,83 | 0,71 |

| Період погашення дебіторської заборгованості (днів) | Чд.з. | 360 / Кд.з. | 433,12 | 508,27 | |

| Коефіцієнт оборотності готової продукції (оборотів) | Кг.п. | ЧВ / Готова продукція | Ф.2, р.035 / Ф.1, р.130 | 3,96 | 3,26 |

| Період погашення кредиторської заборгованості (днів) | Чк.з. | Середня кредиторська заборгованість * 306 / Собівартість реалізації | Ф.1., р.620*360 / Ф.2,р.040 | 1103,63 | 674,68 |

| Період операційного циклу (днів) | Чо.ц. | Сума періодів запасу і дебіторської заборгованості Ч о.ц. = Чз+Чд.з | 2379,34 | 2082,92 | |

| Період фінансового циклу (днів) | Чф.ц. | Чф.ц. = Чо.ц. - Чк.з. | 1275,71 | 1408,24 | |

| Коефіцієнт оборотності власного капіталу (оборотність) | Кв.к. | ЧВ / Власний капітал | Ф.2, р.035 / ф.1, р.380 + р.430+р.630 | 0,14 | 0,15 |

Аналіз показників рентабельності. Спільним при розрахунку коефіцієнтів цієї групи є те, що вони ґрунтуються на показниках доходності підприємства (прибуток від реалізації продукції, балансовий прибуток, чистий прибуток). Збільшення їх у динаміці позитивно характеризує зміну фінансового стану досліджуваного підприємства.

Рентабельність основної діяльності характеризує ефективність витрат на виробництво і реалізацію продукції підприємства.

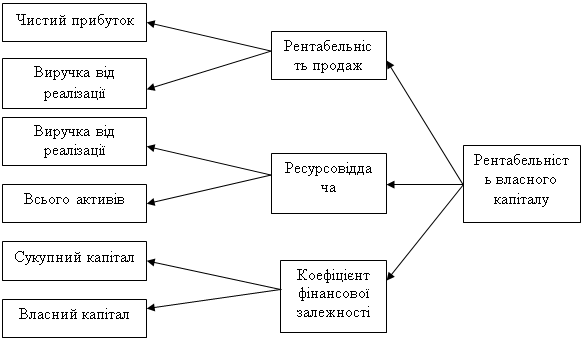

Для аналізу коефіцієнтів рентабельності скористуємося факторною моделлю фірми «DuPont». Призначення моделі - визначити фактори, що впливають на ефективність роботи підприємства й оцінити цей вплив. Оскільки існує безліч показників рентабельності - вибираємо один - рентабельність власного капіталу. Для проведення аналізу необхідно змоделювати факторну модель коефіцієнта рентабельності власного капіталу. Схематичне представлення моделі подана на рис. 2.4.

Рисунок 2.4 - Модифіцирована схема аналізу ТОВ «Техногран»

З поданої моделі очевидно, що рентабельність власного капіталу підприємства залежить від трьох факторів першого порядку: чистої рентабельності продажів, ресурсовітдачи і структури джерел коштів, інвестованих у підприємство. Значимість даних показників пояснюється тим, що вони у певному значенні узагальнюють усі сторони фінансово-господарської діяльності підприємства «Аліна-Д»: перший фактор узагальнює звіт про фінансові результати, другий - актив балансу, третій - пасив балансу.

В основу наведеної схеми аналізу закладена наступна детермінантна модель:

R ROE = R NPM × P отд × k зав (2.13)

Чистий прибуток Чистий прибуток Виручка від реалізації

![]()

![]()

![]() = ×

×

= ×

×

Власний капітал Виручка від реалізації Усього активів

Усього джерела коштів

![]() × ,

× ,

де Р отд - ресурсовітдача.

Для проведення факторного аналізу рентабельності підприємства можна використовувати різноманітні прийоми элімітування. Я використовую один із найбільш простих - метод абсолютних різниць.

Дані для розрахунку факторів наведені в таблиці 2.5.

Таблиця 2.5 - Розрахункові дані

| Найменування | Сумма, тис. грн | |

| 2005р. | 2006р. | |

| Чистий прибуток | 45 | 52,6 |

| Виручка від реалізації | 250 | 300 |

| Активи | 3708,5 | 4074,3 |

| Власний капітал | 3678,7 | 3720,5 |

На основі даних таблиці 2.6 розраховуємо чисту рентабельність продаж за 2005 і 2006 роки:

1. R NPM = Чистий прибуток / Виручка від реалізації =

= 45/250 = 0,1800 грн. (2005р.)

2. R NPM = Чистий прибуток / Виручка від реалізації =

= 52,6/300 = 0,1753 грн. (2006р.)

Ресурсовітдача:

3. P отд = Виручка від реалізації / Усього активів =

=250/3708,5 = 0,0674 грн. (2005р.)

4. P отд = Виручка від реалізації / Усього активів =

=300/4074,3 = 0,0736 грн. (2006р.)

Коефіцієнт фінансової залежності:

5. k зав = Усього джерела засобів / Власний капітал =

=3708,5/ 3648,7 = 1,0164 грн. (2005р.)

6. k зав = Усього джерела засобів / Власний капітал =

=4074,3/ 3720,5 = 1,0951 грн. (2006р.)

Отримані дані заносимо в таблицю 2.6.

Таблиця 2.6 - Зміна коефіцієнта рентабельності власного капіталу і факторних показників у динаміку

| Показник | 2005 р. | 2006 р. | Зміни |

| 1 Чиста рентабельність продажів | 0,1800 | 0,1753 | -0,0047 |

| 2 Ресурсовітдача | 0,0674 | 0,0736 | 0,0062 |

| 3 Коефіцієнт фінансової залежності | 1,0164 | 1,0951 | 0,0787 |

| 4 Рентабельність власного капіталу | 0,0123 | 0,0141 | 0,0018 |

Загальна зміна рентабельності власного капіталу склало 0,0018 пунктів.

Вплив на зміну коефіцієнта рентабельності власного капіталу зміни показника чистої рентабельності продажів визначим по наступній формулі:

R ROE (1)= R NPM × P0 отд × k0 зав = (-0,0047) × 0,0674 × 1,0164 ≈ -0,00032

Зміна коефіцієнта рентабельності власного капіталу за рахунок зміни показника ресурсовітдачи:

R ROE (2) = R1 NPM × P отд × k0 зав = 0,1753 × 0,0062 × 1,0164 ≈ 0,0011

Зміна коефіцієнта рентабельності власного капіталу за рахунок зміни коефіцієнта фінансової залежності:

R ROE (3) = R1 NPM × P1 отд × k зав = 0,1753 × 0,0736 × 0,0787 ≈ 0,001

Склавши значення показника рентабельності власного капіталу за рахунок кожного фактора одержимо загальну зміну значення коефіцієнта:

R ROE = R ROE (1) + R ROE (2) + R ROE (3) = (-0,0003) + 0,0011 + 0,001 ≈ 0,0018

Узагальнимо в таблиці 2.7 вплив факторів, що впливають на зміну показника рентабельності власного капіталу.

Таблиця 2.7 - Зведена таблиця впливу факторів на рентабельність власного капіталу

| Показники | Вплив |

| Чиста рентабельність продажів | -0,003 |

| Ресурсовітдача | 0,0011 |

| Коефіцієнт фінансової залежності | 0,001 |

| Усього (зміна коефіцієнта рентабельності власного капіталу) | 0,0018 |

Таким чином, за рахунок зниження коефіцієнта чистої рентабельності продажів показник рентабельності власного капіталу знизився на 0,0003 пункту. Зміна показника ресурсовітдачи і коефіцієнта рентабельності привели до збільшення коефіцієнта рентабельності власного капіталу. У цих розрахунках черговий разом просліджується обернено пропорційний зв'язок між коефіцієнтом фінансової залежності підприємства і зміною рентабельності власного капіталу: збільшення ступеня фінансової залежності підприємства ТОВ «Техногран» від зовнішніх джерел фінансування приводить до росту рентабельності власного капіталу.

Похожие работы

... катастроф у зв`язку із збільшенням відстані транспортних перевезень; - невиконання іноземним партнером своїх зобов`язань у зв`язку з політичними змінами в його країні. У зв`язку з цим зовнішньоекономічна діяльність підприємств стає одним із специфічних об`єктів економічного аналізу. Аналіз зовнішньоекономічної діяльності розглядається у системі комплексного економічного аналізу ді ...

... договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, збері ...

... середовищем. Місія соціальної роботи - надавати змогу людям якомога повніше розвивати власний потенціал, збагачувати своє життя і попереджувати виникнення дисфункцій. Професійна соціальна робота спрямована на вирішення проблем і зміни, а соціальні працівники є "агентами" змін у суспільстві, житті людей, сімей та громад, яким вони прислуговуються. Соціальна робота має систему цінностей, теорій і ...

... на виробництві в навчальних закладах. Підприємство з цією метою повинне розвивати учбово-матеріальну базу, створювати учбові комбінати, курси та центри, школи по вивченню передових методів праці. Важливою проблемою підприємства є уміле використання резерву. Необхідно вчасно визначити момент, коли резервіст повинний бути висунутий на ту посаду, на якій він принесе найбільшу користь. Мова йде про ...

0 комментариев