ТЕОРЕТИЧНІ ОСНОВИ СТАТИСТИЧНОЇ ТА СПЕЦІАЛЬНОЇ ЗВІТНОСТІ ПО ВИПЛАТАМ ПРАЦІВНИКАМ

Характеристика статистичної та спеціальної звітності

Методологія аудиту середньої заробітної плати

АУДИТ ПОКАЗНИКА СЕРЕДНЬОЇ ЗАРОБІТНОЇ ПЛАТИ ДЛЯ ВИПЛАТ ЛІКАРНЯНИХ ТА ВІДПУСКНИХ НА ПРИКЛАДІ ТОВ «ТЕХНОГРАН»

Організація бухгалтерського обліку заробітної плати в ТОВ «Техногран»

Програма та план аудиту середньої заробітної плати

Робочі документи

Аудиторський висновок

Аудиторський висновок умовно-позитивний

Розрахунок показника середньої заробітної плати

Навигация

Методологія аудиту середньої заробітної плати

Статистична та спеціальна звітність по виплатам працівникам

212071

знак

53

таблицы

8

изображений

1.3 Методологія аудиту середньої заробітної плати

Аудиторська діяльність (аудит) - це підприємницька діяльність аудиторів (аудиторських фірм) по здійсненню незалежних позавідомчих перевірок бухгалтерської (фінансової) звітності, платіжної-розрахункової документації, податкових декларацій і інших фінансових зобов'язань і вимог економічних суб'єктів, а також наданню інших аудиторських послуг:

-постановка, відновлення і ведення бухгалтерського обліку;

-упорядкування декларацій про прибутки і бухгалтерської (фінансової) звітності;

-аналіз фінансово-господарської діяльності;

-оцінка активів і пасивів економічного суб'єкта;

-консультування в питаннях фінансового, податкового, банківського й іншого господарського законодавства;

-навчання;

-та ін.

Згідно з Зконом Україні «Про аудиторську діяльність» - аудит є незалежною експертизою і аналізом публічної фінансової звітності господарського суб'єкта уповноваженими на те особами (аудиторами) або фірмою з метою визначення її достовірності, повноти і реальності відповідності чинному законодавству і вимогам, пред'явленим до ведення бухгалтерського обліку і стану фінансової звітності.

Метод аудиту - це сукупність прийомів, за допомогою яких оцінюється стан об'єктів, що вивчаються. Велику кількість різних прийомів можна об'єднати в три групи: визначення стану об'єктів в натуральному вигляді, зіставлення і оцінка. Прийоми першої групи - це огляд, перерахунок, зважування, вимірювання, що дозволяють визначити кількісний стан об'єкту, лабораторний аналіз, метою якого є визначення якісного стану об'єкту. Зіставлення дозволяє визначити відхилення дійсного стану об'єктів від норм і нормативів, прогнозних показників, багатьох інших правил, відповідно до яких вони повинні функціонувати. Прийоми третьої групи пов'язані з оцінкою минулого, справжнього і майбутнього стану об'єктів, вони є логічним завершенням процесу зіставлення. Оцінці підлягає стан всіх об'єктів, по відношенню до яких застосовуються обидва попередні методи. Змістом всіх без виключення аудиторських операцій у сфері економіки є оцінка, тобто правильне сприйняття сутнісних сторін процесів - об'єктів аудиторського вивчення

Мета аудита - рішення конкретної задачі, що визначається законодавством, системою нормативного регулювання аудиторської діяльності, договірним зобов'язанням аудитора і клієнта.

Основною метою аудитора при перевірці середньої заробітної плати є визначення сильних сторін контролю, щоб переконатися, що істотні помилки відсутні.

Основне завдання аудита середньої заробітної плати - перевірка дотримання нормативно-правових актів при визначенні середньої заробітної плати, утриманнях із її і правильності ведення бухгалтерського обліку та звітності по виплатам лікарняних та відпускних.

Основні джерела аудиту є:

- штатні розклади, посадові оклади, тарифні сітки, розцінки, нормативи виробітку;

- основні форми первинної облікової документації для визначення кількісного складу працівників;

- генеральні та галузеві угоди; трудові угоди, колективні договори, облікові листи, довідки й розрахунки для нарахування заробітної плати;

- реєстри синтетичного й аналітичного обліку;

- фінансова, оперативна й статистична звітність

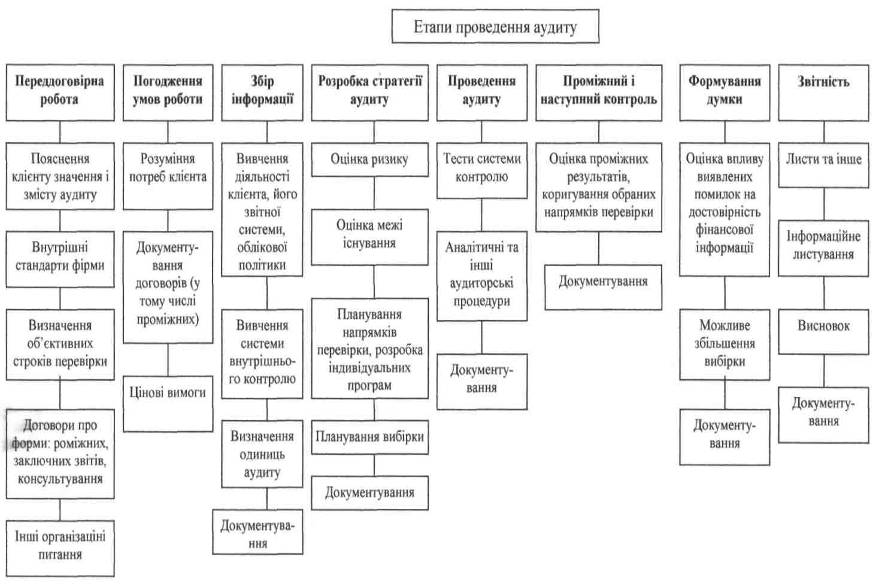

Документальне оформлення аудиту складається з двох видів документів: робочих і підсумкових.

Підсумкова документація включає в себе:

-аудиторський висновок;

-документацію, яка передається замовнику.

Аудиторський висновок являється обов’язковим компонентом підсумкової документації.

Робочі документи - це записи, в яких аудитор фіксує використані процедури, тести, отриману інформацію і відповідні висновки, зроблені в процесі аудиту. Робочі документи повинні включати в себе всю інформацію, яку аудитор вважає важливою для правильного проведення перевірки і яка повинна підтвердити ті підсумки, які він приводить у своєму висновку.

Робочі документи повинні виконувати наступні функції:

- забезпечити обгрунтування аудиторського висновку і бути відповідними загальноприйнятим;

- забезпечувати регістрацію планування і виконання аудиту;

- полегшувати процес керівництва і контролю якості;

- підтримувати методичний підход до аудиту;

- допомогати аудитору в його роботі.

Робоча документація повинна містити опис всіх важливих моментів і обставин, з якими аудитору прийшлось зіткнутись при проведенні аудиту.

Робоча документація повинна бути достатньо повною і детальною настільки, щоб дозволити професійному аудитору, який не мав зв’язка з попереднім аудитором, визначити по ній, яка робота була проведена, і обгрунтувати зроблені висновки. Робоча документація повинна складатись по мірі просунення процесу аудита з тим, щоб деталі і проблеми не були упущені.

Особливе значення в методі має оцінка ризику, який до певної міри властивий аудиторській практиці у зв'язку з можливістю помилок в окремих частинах аудиторського висновку, а також помилок і невідповідностей в обліку і бухгалтерській звітності. Така оцінка проводиться на стадії вибору клієнта і планування аудиту. Загальне обстеження об'єктів за допомогою цілеспрямованих тестів дозволяє визначити ступінь ризику і на цій підставі або відхилити прохання клієнта про аудиторську перевірку, або прийняти необхідні заходи для зменшення ризику. Оцінку ризику проводять на підставі зіставлення фактичного стану об'єктів з відповідними еталонами - планами, нормами, законоположеннями, тобто з їх бажаним станом.

Одним з найважливіших робочих нормативів, тобто основних правил здійснення аудиту, є планування, відповідно до якого аудитор повинен так організувати свою діяльність, щоб забезпечити її високу якість і бути упевненим, що в кожній конкретній ситуації застосовуються найбільш ефективні і дієві процедури аудиту. Планування аудиту тісно пов'язане з визначенням цілей, завдань, відповідальності і обов'язків аудитора. Облік цих чинників повинен гарантувати високу якість, економічність, ефективність і своєчасність незалежних перевірок. Першочерговому плануванню підлягають аудиторські перевірки бухгалтерської звітності на підприємствах, де відповідно до чинного законодавства вони є обов'язковими. Потім планується надання аудиторських послуг з додаткових договорів. При плануванні перевірки і підготовці до неї аудитор зобов'язаний визначити:

- найважливіші напрями діяльності одиниці, що перевіряється;

- питання підлеглості;

- форму представлення висновків і висновків;

- цілі, об'єкти аудиту;

- сильні і слабкі сторони ключових напрямів системи управле-

ния і контролю підприємства;

- істотну сторону даних питань;

- найбільш прийнятний метод перевірки.

Для успішного виконання цих завдань потрібно вивчити систему внутрішнього аудиту одиниці, що перевіряється, її робочу програму, заходи, які були прийняті для виконання рекомендацій попереднього аудитора, підготувати документацію, необхідну для проведення аудиту, скласти план перевірки, затверджений директором аудиторської фірми і директором підприємства, що перевіряється, здійснити аудит і скласти кваліфікований аудиторський висновок, якщо результати перевірки надають таку можливість. При складанні загального плану проведення аудиту доцільно передбачити наступні питання:

- умови договору на виконання аудиту;

- зміст аудиторського звіту, терміни його надання і інші способи передачі інформації клієнтові;

- встановлена законом відповідальність аудитора;

- відповідальність клієнта за надану бухгалтерську звітність і повноту іншої необхідної інформації;

- вживана форма бухгалтерського обліку;

- дія на аудит нових бухгалтерських або аудиторських інструкцій, нормативів, законів в ході аудиторських перевірок;

- встановлення рівнів істотності вирішуваних задач;

- визначення найбільш важливих етапів і завдань аудиту;

- ступінь довіри до форми бухгалтерського обліку і внутрішньому контролю;

- робота внутрішніх аудиторів і масштаби їх залучення;

- суть і об'єм аудиторських доказів;

- умови, що вимагають особливої уваги (можливість помилки, обма-

на і ін. );

- аудиторський ризик;

- залучення експертів.

Після ухвалення зобов'язання по виконанню аудиту аудитор зобов'язаний провести аудиторські процедури, узгоджені з клієнтом, які в загальному вигляді можуть бути представлені таким чином :

- розуміння діяльності підприємства, його організації, галузі, в якою здійснюється ця діяльність;

- отримання і аналіз інформації про діяльність підприємства в загалі, а також про облік і віддзеркалення господарських операцій;

- вивчення форми і методу обліку, визначення їх відповідності пред'явленим до них вимогам (глибина і спосіб вивчення залежить від складності форми обліку разом, в якому ступені аудитор может вважатися на дані внутрішнього контролю);

- аналіз форм і методів обліку з письмовим викладом фактів складання схем документообігу, анкет або комбінація цих методов;

- використання результатів аналізу діяльності, проведеного клієнтом, з його згоди;

- контроль процесу віддзеркалення деяких операцій в обліку методом "крізної перевірки";

- перевірка того, що протягом всього періоду діяльності форми і методи обліку застосовувалися так, як це відображено в нормативних документах.

Згідно постанові №100 від 8 лютого 1995 р «Про затвердження Порядку обчислення середньої заробітної плати» (зі змінами) обчислення середньої заробітної плати для оплати часу щорічної відпустки, додаткових відпусток у зв’язку з навчанням, творчої відпустки, додаткової відпустки працівникам, які мають дітей, або для виплати компенсації за невикористані відпустки провадиться виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки або виплати компенсації за невикористані відпустки.

При обчисленні середньої заробітної плати у всіх випадках її збереження включаються: основна заробітна плата; доплати і надбавки (за надурочну роботу та роботу в нічний час; суміщення професій і посад; розширення зон обслуговування або виконання підвищених обсягів робіт робітниками-почасовиками; високі досягнення в праці (високу професійну майстерність); умови праці; інтенсивність праці; керівництво бригадою, вислугу років та інші); виробничі премії та премії за економію конкретних видів палива, електроенергії і теплової енергії; винагорода за підсумками річної роботи та вислугу років тощо. Премії включаються в заробіток того місяця, на який вони припадають згідно з розрахунковою відомістю на заробітну плату. Премії, які виплачуються за квартал і більш тривалий проміжок часу, при обчисленні середньої заробітної плати за останні два календарні місяці, включаються в заробіток в частині, що відповідає кількості місяців у розрахунковому періоді. У разі коли число робочих днів у розрахунковому періоді відпрацьовано не повністю, премії, винагороди та інші заохочувальні виплати під час обчислення середньої заробітної плати за останні два календарні місяці враховуються пропорційно часу, відпрацьованому в розрахунковому періоді. В таблиці 1.10 подана характеристика виплат які враховуються та не враховуються для обліку середньої заробітної плати для обчислення відпускних та інших виплат.

Таблиця 1.10 Виплати які враховуються та не враховуються для розрахунку середньої заробітної плати

| Виплати які враховуються | Виплати які не враховуються |

| 1 | 2 |

| - основна заробітна плата; - доплати і надбавки (за надурочну роботу та роботу в нічний час; - суміщення професій і посад; - розширення зон обслуговування або виконання підвищених обсягів робіт робітниками-почасовиками; - високі досягнення в праці (високу професійну майстерність); - умови праці; - інтенсивність праці; - керівництво бригадою, вислугу років та інші); - виробничі премії та премії за економію конкретних видів палива, електроенергії і теплової енергії; - винагорода за підсумками річної роботи та вислугу років | - виплати за виконання окремих доручень (одноразового характеру), що не входять в обов’язки працівника (за винятком доплат за суміщення професій і посад, розширення зон обслуговування або виконання додаткових обсягів робіт та виконання обов’язків тимчасово відсутніх працівників, а також різниці в посадових окладах, що виплачується працівникам, які виконують обов’язки тимчасово відсутнього керівника підприємства або його структурного підрозділу і не є штатними заступниками); - одноразові виплати (компенсація за невикористану відпустку, матеріальна допомога, допомога працівникам, які виходять на пенсію, вихідна допомога тощо); - компенсаційні виплати на відрядження і переведення (добові, оплата за проїзд, витрати на наймання житла, підйомні, надбавки, що виплачуються замість добових); - премії за винаходи та раціоналізаторські пропозиції, за сприяння впровадженню винаходів і раціоналізаторських пропозицій, за впровадження нової техніки і технології, за збирання і здавання брухту чорних, кольорових і дорогоцінних металів, збирання і здавання на відновлення відпрацьованих деталей машин, автомо |

Продовження таблиці 1.10

| 1 | 2 |

| - більних шин, введення в дію виробничих потужностей та об’єктів будівництва (за винятком цих премій працівникам будівельних організацій, що виплачуються у складі премій за результати господарської діяльності); - грошові і речові винагороди за призові місця на змаганнях, оглядах, конкурсах тощо; - пенсії, державна допомога, соціальні та компенсаційні виплати; - літературний гонорар штатним працівникам газет і журналів, що сплачується за авторським договором; - вартість безплатно виданого спецодягу, спецвзуття та інших засобів індивідуального захисту, мила, змивних і знешкоджувальних засобів, молока та лікувально-профілактичного харчування; - дотації на обіди, проїзд, вартість оплачених підприємством путівок до санаторіїв і будинків відпочинку; - виплати, пов’язані з ювілейними датами, днем народження, за довголітню і бездоганну трудову діяльність, активну громадську роботу тощо; - і) вартість безплатно наданих деяким категоріям працівників комунальних послуг, житла, палива та сума коштів на їх відшкодування; - заробітна плата на роботі за сумісництвом (за винятком працівників, для яких включення її до середнього заробітку передбачено чинним законодавством); - суми відшкодування шкоди, заподіяної працівникові каліцтвом або іншим ушкодженням здоров’я; - доходи (дивіденди, проценти), нараховані за акціями трудового колективу і вкладами членів трудового колективу в майно підприємства; - компенсація працівникам втрати частини заробітної плати у зв’язку з порушенням термінів її виплати. |

У постанові від 26 вересня 2001 р. N 1266 «Про обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням» (надалі Постанова №1266) зазначено, що відповідно до статті 23 Закону України “Про загальнообов’язкове державне соціальне страхування на випадок безробіття” (1533-14), статті 53 Закону України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням” розрахунковим періодом для застрахованих осіб (включаючи осіб, які працюють неповний робочий день (робочий тиждень), робота яких пов’язана із сезонним характером виробництва, та добровільно застрахованих осіб) є останні 6 календарних місяців (з 1 до 1-го числа), що передують місяцю, в якому настав страховий випадок.

Згідно ст.7 Постанові №1266 – середня заробітна плата застрахованої особи обчислюється виходячи з нарахованої заробітної плати за видами виплат, що включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати (у тому числі в натуральній формі), які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України “Про оплату праці”, та підлягають обкладанню прибутковим податком з громадян, не враховуючи передбачені законодавством пільги щодо сплати зазначеного податку чи суми, на які цей дохід зменшується, з яких сплачувалися страхові внески до фондів загальнообов’язкового державного соціального страхування.

Середній дохід добровільно застрахованої особи обчислюється виходячи із суми оподатковуваного доходу (прибутку), з якого сплачувалися страхові внески.

До середньої заробітної плати (доходу) включається заробітна плата (дохід) у межах максимальної величини (граничної суми) заробітної плати (доходу) та оподатковуваного доходу (прибутку), з яких сплачуються страхові внески до фондів загальнообов’язкового державного соціального страхування.

Якщо перед настанням страхового випадку застрахована особа не мала заробітку або якщо страховий випадок настав у перший день роботи, середня заробітна плата для розрахунку страхових виплат та оплати перших п’яти днів тимчасової непрацездатності за рахунок коштів роботодавця визначається виходячи з місячної тарифної ставки (посадового окладу), встановленої працівникові на момент настання страхового випадку.

У разі коли на підприємстві, в установі та організації встановлено неповний робочий день (робочий тиждень), середня заробітна плата обчислюється виходячи з частини місячної тарифної ставки (посадового окладу), встановленої працівникові на момент настання страхового випадку, що відповідає його графіку роботи (приклад наведено у додатку 1).

Військовослужбовцям, особам рядового та начальницького складу органів внутрішніх справ, кримінально-виконавчої системи та податкової міліції, звільненим у зв’язку із скороченням чисельності або штату без права на пенсію та за станом здоров’я, для обчислення середнього грошового забезпечення для надання допомоги по безробіттю враховуються такі виплати грошового забезпечення: оклад за посадою, оклад за військовим чи спеціальним званням з урахуванням відсоткової надбавки за вислугу років та додаткові види грошового забезпечення, що виплачуються щомісяця.

Якщо на дату звернення за страховою виплатою особа, яка має у зв’язку з ушкодженням здоров’я право на отримання страхових виплат, вже не працює на виробництві, з яким пов’язана втрата працездатності, середня заробітна плата обчислюється виходячи з середньої заробітної плати відповідного працівника (на дату подання потерпілим документів медико-соціальній експертній комісії для встановлення йому ступеня втрати професійної працездатності) за тією професію (посадою, розрядом, роботою) на підприємстві (в цеху, на дільниці, ділянці), де працювала зазначена особа до моменту ушкодження здоров’я. У цьому разі за бажанням потерпілого середня заробітна плата для розрахунку страхових виплат може обчислюватися відповідно до положення, затвердженого правлінням Фонду соціального страхування від нещасних випадків за погодженням з Мінпраці.

У разі коли на час звернення за страховою виплатою у потерпілого відсутня довідка про його заробітну плату у зв’язку з ліквідацією підприємства, установи чи організації, страхові виплати розраховуються виходячи з діючої місячної тарифної ставки (посадового окладу) за відповідною місячною тарифною ставкою (посадовим окладом) аналогічної професії (посади), але не менш як розмір мінімальної заробітної плати, встановлений законом України на день виплати.

При аудиті середньої заробітної плати для виплат відпускних та лікарняних, необхідно перевірити

- відповідність періоду за який розрахована середня заробітна плата;

- перевірити чи не входять до розрахунку одноразові виплати;

- відповідність посадових окладів штатним розкладам із співставленням нормативних документів;

- чи правильно подана звідність до Фонду загальнообов’язкового державного соціальне страхування у зв’язку з тимчасовою втратою працездатності.

Таким чином в першому розділі дипломної роботи розглянуто та вивчено нормативно-законодавчу базу статистичної звітності по виплатам працівникам.

Виплати працівникам являються базою для нарахувань й утримання страхових внесків у Пенсійний і фонди загальнообов'язкового державного соціального страхування.

Основним документом являється П(с)БО 26 «Виплати працівникам» який «....визначає методологічні принципи формування в бухгалтерському обліку інформації про виплати (у грошовій і негрошовій формах) за роботи, виконані працівниками».

Згідно Закону України "Про державну статистику" та з метою удосконалення форм державної статистичної звітності з праці були затверджені форми державної статистичної звітності стосовно яких була надана кратка характеристика та перелік форм статистичної звітності.

До спеціальної звітності відноситься звітність подана до Державних цільових фондів: Фонд соціального страхування України; Державний фонд сприяння зайнятості населення; Пенсійний фонд України, Фонд соціального страхування на несчасних випадків.

Похожие работы

... катастроф у зв`язку із збільшенням відстані транспортних перевезень; - невиконання іноземним партнером своїх зобов`язань у зв`язку з політичними змінами в його країні. У зв`язку з цим зовнішньоекономічна діяльність підприємств стає одним із специфічних об`єктів економічного аналізу. Аналіз зовнішньоекономічної діяльності розглядається у системі комплексного економічного аналізу ді ...

... договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, збері ...

... середовищем. Місія соціальної роботи - надавати змогу людям якомога повніше розвивати власний потенціал, збагачувати своє життя і попереджувати виникнення дисфункцій. Професійна соціальна робота спрямована на вирішення проблем і зміни, а соціальні працівники є "агентами" змін у суспільстві, житті людей, сімей та громад, яким вони прислуговуються. Соціальна робота має систему цінностей, теорій і ...

... на виробництві в навчальних закладах. Підприємство з цією метою повинне розвивати учбово-матеріальну базу, створювати учбові комбінати, курси та центри, школи по вивченню передових методів праці. Важливою проблемою підприємства є уміле використання резерву. Необхідно вчасно визначити момент, коли резервіст повинний бути висунутий на ту посаду, на якій він принесе найбільшу користь. Мова йде про ...

0 комментариев