ТЕОРЕТИЧНІ ОСНОВИ СТАТИСТИЧНОЇ ТА СПЕЦІАЛЬНОЇ ЗВІТНОСТІ ПО ВИПЛАТАМ ПРАЦІВНИКАМ

Характеристика статистичної та спеціальної звітності

Методологія аудиту середньої заробітної плати

АУДИТ ПОКАЗНИКА СЕРЕДНЬОЇ ЗАРОБІТНОЇ ПЛАТИ ДЛЯ ВИПЛАТ ЛІКАРНЯНИХ ТА ВІДПУСКНИХ НА ПРИКЛАДІ ТОВ «ТЕХНОГРАН»

Організація бухгалтерського обліку заробітної плати в ТОВ «Техногран»

Програма та план аудиту середньої заробітної плати

Робочі документи

Аудиторський висновок

Аудиторський висновок умовно-позитивний

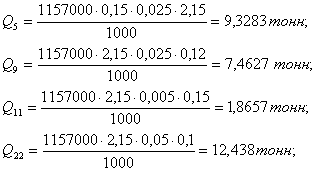

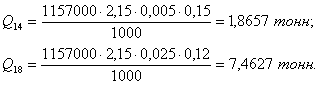

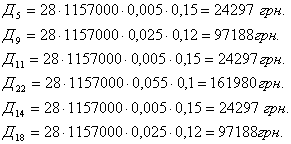

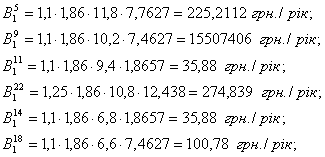

Розрахунок показника середньої заробітної плати

Навигация

ТЕОРЕТИЧНІ ОСНОВИ СТАТИСТИЧНОЇ ТА СПЕЦІАЛЬНОЇ ЗВІТНОСТІ ПО ВИПЛАТАМ ПРАЦІВНИКАМ

Статистична та спеціальна звітність по виплатам працівникам

212071

знак

53

таблицы

8

изображений

1 ТЕОРЕТИЧНІ ОСНОВИ СТАТИСТИЧНОЇ ТА СПЕЦІАЛЬНОЇ ЗВІТНОСТІ ПО ВИПЛАТАМ ПРАЦІВНИКАМ

1.1 Нормативна-законодавча база статистичної та спеціальної звітності по виплатам працівникам

До нормативної бази, яка регулює подання статистичної та спеціальної звітності по виплатам працівникам, відносяться Конституція України, Закон України «Про оплату праці», Закон України «Про збір на обов’язкове державне пенсійне страхування», Наказ Державного комітету статистики України від 28.09.2005 N 286 "Про затвердження Інструкції зі статистики кількості працівників», Наказом Держкомстату від 05.10.2006 № 466, що зареєстрований в Міністерстві юстиції 18.10.06 за № 1121/12995 зміни до Інструкції зі статистики кількості працівників, Наказ Державного комітету статистики України від 20 листопада 2006 року N 524 Зареєстровано в Міністерстві юстиції України 30 листопада 2006 р. за N 1249/13123 Про затвердження Інструкції щодо заповнення форми державного статистичного спостереження N 1-РС "Звіт про витрати на утримання робочої сили", Положення (стандарт) бухгалтерського обліку 26 "Виплати працівникам" та інші нормативні акти.

Так, наказом Держкомстату від 05.10.2006 № 466, що зареєстрований в Міністерстві юстиції 18.10.06 за № 1121/12995 внесено зміни до Інструкції зі статистики кількості працівників (далі – Інструкція). Метою цих змін є поліпшення якості даних та інформаційного забезпечення статистики праці на регіональному рівні.

Пункт 1.2. Інструкції містить положення щодо порядку подання форм державних статистичних спостережень юридичними особами та відокремленими підрозділами (філії, відділення, представництва). Зокрема передбачено, що вони подають звітність за своїм місцезнаходженням включно з даними про відокремлені та структурні підрозділи, що знаходяться на цій же території. За відокремлені підрозділи, що не наділені повноваженнями щодо обліку нарахування заробітної плати звіти складає юридична особа (головне підприємство) та надає їх територіальним органам державної статистики за місцем знаходження кожного підрозділу.

Запропоновані зміни до цього пункту стосуються юридичних осіб та відокремлених підрозділів (далі – підприємства), що мають структурні підрозділи, які здійснюють виробничу діяльність на іншій адміністративній території (місто обласного значення, район) або відрізняються за видами економічної діяльності і у яких зайнята вагома частка (30% і більше) працівників підприємства. Для таких підприємств передбачено обов’язкове складання та подання звітності з праці органам державної статистики за місцезнаходженням підприємства по кожній адміністративній території, де розташовані структурні підрозділи, або виду економічної діяльності відповідно. Прийнятим може бути також варіант коли звіти надаються безпосередньо до територіальних органів державної статистики за місцем знаходження структурних підрозділів.

Слід зауважити, що базовими методологічними документами для складання форм держаних статистичних спостережень з праці залишаються Інструкція зі статистики кількості працівників та Інструкція зі статистики заробітної плати.

В свою чергу, нові інструкції містять положення щодо порядку, особливостей заповнення та методології визначення конкретних показників у звітах за формами № 1-ПВ термінова-місячна та № 1-ПВ термінова-квартальна з метою забезпечення якості статистичної інформації щодо кількісних та якісних характеристик працівників, розмірів їхньої оплати праці та своєчасності її виплати, а також робочого часу.

11.01.2004 р. набув чинності П(с)БО-26 «Виплати працівникам», що «....визначає методологічні принципи формування в бухгалтерському обліку інформації про виплати (у грошовій і негрошовій формах) за роботи, виконані працівниками». Норми Положення (стандарту) 26 застосовуються роботодавцями - підприємствами, організаціями, іншими юридичними особами (далі - підприємства) незалежно від форм власності (крім бюджетних установ)

Згідно П(с)БО 26 «Виплати працівникам» до виплат працівникам відносяться:

1. Поточні виплати працівникам:

- поточні виплати працівникам включають: заробітну плату за окладами та тарифами, інші нарахування з оплати праці; виплати за невідпрацьований час (щорічні відпустки та інший оплачуваний невідпрацьований час); премії та інші заохочувальні виплати, що підлягають сплаті протягом дванадцяти місяців по закінченні періоду, у якому працівники виконують відповідну роботу, тощо.

- нарахована сума виплати працівникам за роботу, виконану ними протягом звітного періоду, визнається поточним зобов'язанням.

- виплати за невідпрацьований час, що підлягають накопиченню, визнаються зобов'язанням через створення забезпечення у звітному періоді. Виплати за невідпрацьований час, що не підлягають накопиченню, визнаються зобов'язанням у тому періоді, у якому час відсутності працівника на роботі підлягає оплаті.

- премії та інші заохочувальні виплати визнаються зобов'язанням через створення забезпечення у звітному періоді, якщо робота, виконана працівниками у цьому періоді, дає їм право на отримання таких виплат у майбутньому.

Виплати при звільненні

- зобов'язання щодо виплат при звільненні визнається у разі, якщо підприємство має невідмовне зобов'язання звільнити працівника або кількох працівників до досягнення ними пенсійного віку або надавати виплати при звільненні за власним бажанням згідно із законодавством, контрактом чи іншою угодою.

- Виплати при звільненні визнаються витратами того періоду, у якому виникають зобов'язання за такими виплатами.

-Виплати при звільненні, що не підлягають сплаті в повному обсязі протягом дванадцяти місяців після дати балансу, обчислюються за теперішньою вартістю з використанням ставки дисконту, визначеної у пункті 28 Положення (стандарту) 26.

- Якщо звільнення за власним бажанням відбуватиметься за пропозицією підприємства із зобов'язанням здійснити виплати при звільненні, то оцінка таких виплат здійснюється з урахуванням кількості працівників, які, як очікується, приймуть таку пропозицію.

Виплати по закінченні трудової діяльності

- Зобов'язання та активи, пов'язані з виплатами по закінченні трудової діяльності, обліковуються за кожною програмою виплат по закінченні трудової діяльності.

- Нарахована сума внесків за програмою з визначеним внеском визнається поточним зобов'язанням у періоді, протягом якого працівники виконували роботу.

-Відрахування за програмою з визначеним внеском, що не підлягають сплаті в повному обсязі протягом дванадцяти місяців по закінченні періоду, у якому працівники виконують відповідну роботу, обчислюються за теперішньою вартістю з використанням ставки дисконту, визначеної у пункті 28 Положення (стандарту) 26.

- Зобов'язання за програмою з визначеною виплатою визначається в сумі теперішньої вартості зобов'язання за такою програмою на дату балансу та не визнаних згідно з пунктом 19 Положення (стандарту) 26 актуарних прибутків (за вирахуванням не визнаних актуарних збитків), яка зменшується на вартість раніше виконаних працівниками, але ще не визнаних робіт і на справедливу вартість на дату балансу активів програми, якими буде погашатися це зобов'язання. Теперішня вартість зобов'язання за програмою з визначеною виплатою обчислюється з використанням ставки дисконту, визначеної у пункті 28 Положення (стандарту) 26.

Якщо визначена в такому порядку величина має від'ємне значення, то вона визнається активом за нижчою з двох величин:

у сумі, визначеної в абзаці першому цього пункту;

у сумі невизнаних актуарних збитків, вартості раніше виконаних працівниками робіт і теперішньої вартості економічних вигод у формі відшкодувань з програми або зменшень майбутніх внесків до програми.

- Витрати за програмою з визначеною виплатою визнаються в сумі вартості поточних робіт, виконаних працівниками, витрат на відсотки за програмою, визнаних актуарних збитків, визнаної вартості раніше виконаних працівниками робіт, збитку (за вирахуванням прибутку) від скорочення програми з визначеною виплатою або остаточних розрахунків за нею, яка зменшується на суму очікуваного прибутку від активів цієї програми, на суму, яка підлягає відшкодуванню підприємству за програмою, і на суму визнаних актуарних прибутків.

Якщо визначена в такому порядку величина має від'ємне значення, то вона визнається іншим операційним доходом.

- Протягом звітного року витрати на відсотки за програмою обчислюються як добуток ставки дисконту, визначеної на початок звітного року, та теперішньої вартості зобов'язання за програмою з визначеною виплатою.

- Актуарні прибутки (збитки) визнаються за кожною програмою з визначеною виплатою, виходячи з перевищення накопичених за період з початку програми невизнаних актуарних прибутків (збитків) на кінець попереднього звітного періоду над більшою з таких величин:

а) 10 відсотків теперішньої вартості зобов'язання за програмою з визначеною виплатою на цю дату;

б) 10 відсотків справедливої вартості активів програми на цю дату.

Сума актуарних прибутків (збитків) звітного періоду визначається діленням цієї величини на очікуваний середній строк роботи, що залишився до досягнення працівниками, охопленими цією програмою, пенсійного віку.

- Вартість раніше виконаних працівниками робіт визнається рівномірно протягом середнього періоду до дати, з якої виплати стають гарантованими за умовами програми з визначеною виплатою. У разі започаткування програми з визначеною виплатою або внесення змін до неї вартість раніше виконаних працівниками робіт, яким виплати вже гарантовано, визнається у періоді, у якому започатковується така програма або набувають чинності зміни до неї.

- Прибуток (збиток) від скорочення програми з визначеною виплатою або остаточного розрахунку за такою програмою визначається в сумі зміни теперішньої вартості зобов'язання за програмою, зміни справедливої вартості активів програми, невизнаних актуарних прибутків (за вирахуванням невизнаних актуарних збитків) і невизнаної вартості раніше виконаних працівниками робіт.

- Прибуток (збиток) від скорочення програми з визначеною виплатою та остаточного розрахунку за такою програмою визнається після переоцінки зобов'язань і пов'язаних з ними активів програми з урахуванням актуарних припущень на дату скорочення програми чи остаточного розрахунку.

- Очікуваний прибуток від активів програми з визначеною виплатою дорівнює зміні справедливої вартості цих активів, утримуваних протягом звітного періоду, з урахуванням фактичних внесків і виплат.

- Для визначення теперішньої вартості зобов'язання за програмою з визначеною виплатою та відповідної вартості поточних робіт, виконаних працівниками, а за необхідності, і вартості раніше виконаних працівниками робіт, підприємство кожний період, у якому працівники виконують роботу, розглядає як такий, що приводить до виникнення у працівників права на додаткову виплату у майбутньому, а кожна така виплата для визначення остаточного зобов'язання обчислюється окремо.

- Для визначення вартості поточних робіт, виконаних працівниками, а за необхідності, і вартості раніше виконаних працівниками робіт загальна сума зобов'язань за програмою з визначеною виплатою розподіляється між періодами виникнення такого зобов'язання (тобто між періодами, у яких працівники виконували роботу, за які вони отримують право на виплати при звільненні). Для розподілу застосовується прийнята підприємством методика розрахунку суми виплат за програмою з визначеною виплатою.

Якщо виконання працівниками робіт у наступні роки приведе до зростання суми виплат порівняно з попередніми роками, підприємство відображає такі виплати на прямолінійній основі з дати, з якої виконана працівниками робота приведе до виплат за програмою з визначеною виплатою (незалежно від впливу подальшого виконання ними робіт на розмір виплат), до дати, з якої подальше виконання робіт не приведе до значної суми майбутніх виплат за програмою з визначеною виплатою, крім випадків підвищення заробітної плати в майбутньому.

- Теперішня вартість зобов'язання за програмою з визначеною виплатою та справедлива вартість активів цієї програми визначаються з такою регулярністю, щоб відображені у фінансовій звітності суми зобов'язання, активу і витрат (доходів), пов'язаних з такою програмою, суттєво не відрізнялися від сум зобов'язання, активу і витрат (доходів), визначених на дату балансу з урахуванням змін в актуарних припущеннях.

- В актуарних припущеннях використовуються такі демографічні і фінансові показники, зокрема: смертності (як під час трудової діяльності, так і після її завершення); плинності кадрів, непрацездатності, передчасного виходу на пенсію; частки учасників програми, які мають утриманців, з правом на отримання виплат; звернень за медичним обслуговуванням; ставки дисконту; майбутніх рівнів заробітної плати та виплат по закінченні трудової діяльності; майбутніх витрат на медичне обслуговування; очікуваного рівня прибутковості активів програми.

- Для визначення теперішньої вартості зобов'язання за програмами виплат по закінченні трудової діяльності ставка дисконту обчислюється із застосуванням ринкової ставки доходу за високоліквідними корпоративними облігаціями на дату балансу. У разі відсутності активного ринку корпоративних облігацій використовується відсоткова ставка доходу за довгостроковими державними облігаціями на дату балансу. При цьому обираються облігації, валюта та строк погашення яких відповідають валюті та прогнозованому строку погашення зобов'язання за кожною програмою.

- Програми виплат за участю кількох роботодавців розглядаються як програми з визначеною виплатою або з визначеним внеском відповідно до умов програми. У разі відсутності достатньої інформації щодо розподілу між роботодавцями активів, зобов'язань, витрат і доходів за програмою виплат за участю кількох роботодавців, зобов'язання і витрати за такою програмою визначаються і визнаються у порядку, передбаченому для програми з визначеним внеском.

Інші виплати працівникам

- Зобов'язання щодо виплат інструментами власного капіталу підприємства визначаються і визнаються згідно з Положенням (стандартом) бухгалтерського обліку 13 "Фінансові інструменти", затвердженим наказом Міністерства фінансів України від 30 листопада 2001 року N 559, який зареєстровано в Міністерстві юстиції України 19 грудня 2001 року за N 1050/6241.

- Інші довгострокові виплати працівникам визнаються зобов'язанням через створення на дату балансу забезпечення в сумі теперішньої вартості цього зобов'язання на дату балансу за вирахуванням справедливої вартості на дату балансу активів програми, якими буде погашатися це зобов'язання. Обчислення теперішньої вартості зобов'язання за іншими довгостроковими виплатами здійснюється відповідно до пунктів 24 - 28 Положення (стандарту) 26.

Витрати на інші довгострокові виплати працівникам визначаються в сумі вартості поточних робіт, виконаних працівниками, витрат на відсотки за програмою, актуарних збитків (за вирахуванням актуарних прибутків) і збитків (за вирахуванням прибутків) від скорочення програми або остаточних розрахунків за нею, зменшеної на суму очікуваного прибутку від активів програми, на суму визнаного активом права на відшкодування і на суму вартості раніше виконаних працівниками робіт. Актуарні прибутки (збитки) та вартість раніше виконаних працівниками робіт визнаються у періоді їх виникнення.

Якщо визначена в такому порядку величина має від'ємне значення, то вона визнається іншим операційним доходом.

Такі виплати повинні здійснюватися відповідно до спеціальних програм, законодавча база для яких у цей час тільки розробляється (таблиця 1.1).

Таблиця 1.1 – Нормативні акти які регулюють виплати працівникам й утримань із заробітної плати

| № п/п | Виплати | Нормативні акти |

| 1 | 2 | 3 |

| 1 | «Нарахована сума виплати працівникам за роботу, виконану ними протягом звітного періоду, визнається поточним зобов'язанням» і відображається по кредиту рахунок 66 «Розрахунки по оплаті праці» | П.6 ПБО-26, Інструкція №291 |

| 2 | «..Виплати за невідпрацьований час, які не підлягають нагромадженню, визнаються зобов'язанням у тім періоді, у якому час відсутності працівника на роботі підлягає оплаті» | П. 7 ПБО -261 |

| 3 | Виплати при звільненні визнаються витратами того періоду, у якому виникають зобов'язання по таких виплатах, якщо підприємство зобов'язується звільнити працівника до досягнення їм пенсійного віку або надати виплати при звільненні за власним бажанням працівника відповідно до законодавства або контракту | П. 9, П. 10 ПБО -26 |

| 4 | Заробітна плата й інші виплати працівникам, зайнятим у виробництві продукції, виконанні робіт або наданню послуг, які можуть бути безпосередньо віднесені до об'єкта конкретних витрат, і суми нарахованих на таку зарплату страхових внесків визнаються прямими витратами й відображаються по дебету рахунку 23 «Виробництво» | П. 13 ПБО -16, Інструкція №291 |

| 5 | Оплата праці апарата управління цехами, ділянками й т.п., а також оплата праці загальновиробничого персоналу, і суми нарахованих на таку оплату праці страхових внесків належать до загальновиробничих витрат і відображаються по дебету рахунку 91 «Загальновиробничі витрати» | Пп.15.1, пп. 15.7 ПБО -16, Інструкція №291 |

| 6 | Оплата праці апарата управління підприємством і іншим загальногосподарським персоналом і суми нарахованих на таку оплату праці страхових внесків визнаються адміністративними витратами й відображаються по дебету рахунку 92 «Адміністративні витрати» | П. 18 ПБО -16, Інструкція №291 |

| 7 | Оплата праці й комісійні винагороди продавцям, торговельним агентам і працівникам підрозділів, що забезпечують збут, і суми нарахованих на таку оплату праці страхових внесків відносяться до витрат на збут і відображаються по дебету рахунку 93 «Витрати на збут» | П. 19 ПБО -16, Інструкція №291 |

Продовження таблиці 1.1

| 1 | 2 | 3 |

| 8 | Оплата праці працівників соціально-культурної сфери підприємств і суми нарахованих на таку оплату праці страхових внесків класифікуються як інші операційні витрати й відображаються по дебету рахунку 94 «Інші витрати операційної діяльності» | П. 20 ПБО - 16, Інструкція №291 |

| 9 | Інформація про розрахунки з персоналом (як облікового, так і не облікового складу підприємства) по оплаті праці узагальнюється на рахунку 66 «Розрахунки по оплаті праці» | Інструкція №291 |

| 10 | По кредиту рахунку 66 «Розрахунки по оплаті праці» відображаються: - нарахована працівникам підприємства основна й додаткова зарплата; - премії; - допомога з тимчасової непрацездатності; - інші нарахування. По дебету рахунку 66 відображаються суми: - виплаченої заробітної плати, премій, посібників і ін.; - утриманих податків, платежів по виконавчих документах; - вартість виданих працівникові в рахунок заробітної плати матеріалів, продукції або товарів; - інші утримання із сум оплати праці персоналу | Інструкція №291 |

| 11 | Нараховані, але не отримані персоналом у встановлений строк суми по оплаті праці відображаються по дебету субрахунку 661 «Розрахунки по заробітній платі» і кредиту субрахунку 662 «Розрахунки з депонентами» | Інструкція №291 |

| 12 | Аналітичний облік розрахунків з персоналом ведеться по кожному працівнику, а також по видах виплат і втримань | Інструкція №291 |

Для узагальнення виплат працівникам у бухгалтерському обліку передбачено рахунок 66. На рахунку 66 «Розрахунки з оплати праці» ведеться узагальнення інформації про розрахунки з персоналом, який відноситься як до облікового, так і до необлікового складу підприємства, — з оплати праці (за всіма видами заробітної плати, премій, допомог тощо), а також розрахунки за не одержану персоналом у встановлений термін суму з оплати праці (розрахунки з депонентами).

Рахунок 66 «Розрахунки з оплати праці» має такі субрахунки:

661 «Розрахунки за заробітною платою»;

662 «Розрахунки з депонентами».

За кредитом рахунка 66 «Розрахунки з оплати праці» відображаються нарахована працівникам підприємства основна та додаткова заробітна плата, премії, допомога за тимчасовою непрацездатністю, інші нарахування, за дебетом — виплата заробітної плати, премій, допомоги тощо, а також суми утриманих податків, платежів за виконавчими документами, вартість одержаних матеріалів, продукції та товарів в рахунок заробітної плати та інші утримання із сум оплати праці персоналу.

Кореспонденція рахунку 66 «Розрахунки з оплати праці» розглянуто у таблиці 1.2.

Таблиця 1.2 - Кореспонденція рахунку 66 «Розрахунки з оплати праці»

| за дебетом з кредитом рахунків: | за кредитом з дебетом рахунків: |

| 24 «Брак у виробництві» 30 «Каса» 31 «Рахунки в банках» 33 «Інші кошти» 37 «Розрахунки з різними дебіторами» 41 «Пайовий капітал» 46 «Неоплачений капітал» 64 «Розрахунки за податками й платежами» 65 «Розрахунки за страхуванням» 66 «Розрахунки з оплати праці» 68 «Розрахунки за іншими операціями» 70 «Доходи від реалізації» 71 «Інший операційний дохід» | 15 «Капітальні інвестиції» 23 «Виробництво» 24 «Брак у виробництві» 30 «Каса» 31 «Рахунки в банках» 39 «Витрати майбутніх періодів» 47 «Забезпечення майбутніх витрат і платежів» 48 «Цільове фінансування і цільові надходження» 65 «Розрахунки за страхуванням» 66 «Розрахунки з оплати праці» 81 «Витрати на оплату праці» 85 «Інші затрати» 91 «Загальновиробничі витрати» 92 «Адміністративні витрати» 93 «Витрати на збут» 94 «Інші витрати операційної діяльності» 99 «Надзвичайні витрати» |

Нараховані, але не одержані персоналом у встановлений строк суми з оплати праці, відображаються за дебетом субрахунку 661 «Розрахунки за заробітною платою» та кредитом субрахунку 662 «Розрахунки з депонентами».

Аналітичний облік розрахунків з персоналом ведеться за кожним працівником, видами виплат та утримань.

До витрат на оплату праці за рахунок прибутку, що залишається у розпорядженні підприємства, та інших цільових надходжень відносяться виплати у формі винагород за підсумками роботи за рік, премії, компенсаційні та інші грошові й матеріальні виплати відповідно до існуючих нормативних документів. До витрат на виробництво винагороди за підсумками роботи за рік не включаються, а до валових витрат включаються.

Кореспонденція рахунків з обліку витрат на оплату праці наведена у таблиці 1.3.

Таблиця 1.3 - Кореспонденція рахунків з обліку витрат на оплату праці

| № п/п | Зміст операцій | Дт | Кт |

| 1 | 2 | 3 | 4 |

| 1 | Нарахування основної і додаткової зарплати за окладами і тарифами | 23 “Виробництво” 93 “Витрати на збут” 92 “Адміністративні витрати” | 661 “Розрахунки по заробітній платі” 811 “Виплати за окладами і тарифами” |

| 2 | Нарахування премії робітникам | 23 “Виробництво” 93 “Витрати на збут” 92 “Адміністративні витрати” | 661 “Розрахунки по заробітній платі” 812 “Премії та заохочення” |

|

| Нарахування збору на пенсій не страхування | 23 “Виробництво” 93 “Витрати на збут” 92 “Адміністративні витрати” | 651 “По пенсійному забезпеченню” 821 “Відрахування на пенсійне забезпечення |

| 4 | Нарахування збору на соціальне страхування робітникам | 23 “Виробництво” 93 “Витрати на збут” 92 “Адміністративні витрати” | 652 “По соціальному страхуванню” 822 “Відрахування на соціальне страхування” |

| 5 | Нарахування збору на соціальне страхування на випадок безробіття | 23 “Виробництво” 93 “Витрати на збут” 92 “Адміністративні витрати” | 653 ”По страхуванню на випадок безробіття” 823 “Страхування на випадок безробіття” |

Згідно з Інструкцією зі статистики кількості працівників затвердженою наказом Державного комітету статистики України 28.09.2005 N 286 підприємства подають органам державної статистики форми державних статистичних спостережень у строки, визначені на бланках форм. Статистичні дані повинні бути достовірними і подаватися у повному обсязі.

Форми державних статистичних спостережень на підприємствах заповнюються на основі типових форм первинної облікової документації.

До первинної облікової документації для визначення кількісного складу працівників належать:

- наказ (розпорядження) про прийом на роботу, переведення на іншу роботу, припинення трудового договору;

- особова картка;

- наказ (розпорядження) про надання відпустки;

- табель обліку використання робочого часу та розрахунку заробітної плати;

- розрахунково-платіжні відомості, розрахункові відомості, платіжні відомості;

- особові рахунки, трудові договори (контракти), цивільно-правові договори й інші документи первинного та бухгалтерського обліку, затверджені у встановленому порядку, що характеризують кількісний та якісний склад працівників, їхній дохід у грошовій, натуральній формах, а також розміри пільг і компенсацій.

Відмітки в табелі обліку використання робочого часу про причини відсутності на роботі, тривалість робочого дня, понаднормову роботу та інші відхилення від нормальних умов праці здійснюються лише на основі документів, оформлених належним чином (листки непрацездатності, листки простоїв, довідки про виконання державних або громадських обов'язків тощо).

У формах державних статистичних спостережень містяться різні показники кількості працівників, які відрізняються методом розрахунку та метою їхнього використання.

Зокрема, передбачається підрахунок облікової кількості штатних працівників у цілому по підприємству, а також окремих категорій працівників. Наприклад, зайнятих в умовах, що не відповідають санітарно-гігієнічним нормам, працюючих пенсіонерів, інвалідів тощо.

Показник середньооблікової кількості штатних працівників використовується для визначення кількості зайнятих працівників за сферами економічної діяльності та ведення спостереження за змінами мобільності робочої сили. Суть його визначення полягає у тому, що зайнятий працівник враховується тільки один раз (за місцем основної роботи), незалежно від терміну трудового договору та тривалості робочого часу.

Виплати працівникам являються базою для нарахувань й утримання страхових внесків у Пенсійний і фонди загальнообов'язкового державного соціального страхування (далі — соціальні фонди). Далі розглянемо особливості відбиття в обліку сум, пов'язаних з оплатою праці, податку з доходів фізичних осіб і страхових внесків у Пенсійний фонд і фонди соціального страхування. Оскільки страхові внески відносяться до обов'язкових платежів, операції з ними розглядаються як складова частина податкового обліку.

У таблиці 1.4, наведені фактори (обставини) сум, що впливають на відбиття в обліку, заробітної плати, нарахувань на заробітну плату й утримань із неї.

Таблиця 1.4 - Фактори (обставини), що впливають на відображення в обліку сум заробітної плати, нарахувань на заробітну плату й утримань

| № п/п | Фактори | Характеристика факторів | У чому проявляється вплив на: | ||

| бухгалтерський облік | податковий облік | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | Відносини із власником | працівник підприємства | застосовуються загальні правила | ||

| зовнішній сумісник | |||||

| особу, що виконує роботу за договором цивільно-правового характеру | суб'єкт підприємницької діяльності | застосовуються загальні правила | податок з доходів фізичних осіб не втримується | ||

| громадянин (не підприємець) | утримується податок з доходів фізичних осіб; нараховуються й утримуються страхові внески в Пенсійний фонд | ||||

| зв'язана особа | не впливає, але певна інформація про операції з такими особами повинна бути наведена в ' примітках до фінансової звітності | застосовується спеціальне правило | |||

2 | Форма виплати | грошова | різні схеми проведень | застосовуються загальні правила | |

| натуральна або інша, відмінна від грошової | є операцією із продажу й, відповідно, об'єктом обкладання ПДВ | ||||

Продовження таблиці 1.4

| 1 | 2 | 3 | 4 | 5 |

| 3 | Розмір заробітної плати | сума місячного прожиткового мінімуму для працездатної особи, установленого на 1 січня звітного податкового року, помножена на 1,4 і округлена до найближчих 10 грн. максимальна величина, на яку нараховуються й з якої втримуються страхові внески у фонди соціального страхування | не впливає | при нарахуванні оплати праці в межах такого розміру застосовується податкова соціальна пільга страхові внески нараховуються на оплату праці в межах такої максимальної величини |

| 4 | Категорія одержувачів доходів | обличчя, що мають право на підвищену соціальну пільгу | не впливає | при одержанні оплати праці в межах її розміру, установленого для застосування пільги, надається пільга, збільшена в 1,5 або 2 рази |

| інваліди | застосовується особливий порядок нарахування страхових внесків у Пенсійний фонд | |||

| пенсіонери, іноземці, особи без громадянства | не втримуються страхові внески до фонду соціального страхування по безробіттю | |||

| 5 | Категорія платника податку з доходів фізичних осіб | резидент | не впливає | застосовуються загальні правила |

| нерезидент | для окремих видів доходів застосовується подвійний розмір ставки податку з доходів фізичних осіб | |||

| 6 | Вид оплати праці | основна заробітна плата | при відбитті операцій по нарахуванню застосовуються різні рахунки обліку | включається до складу валових видатків за умови зв'язку з господарської діяльності й з урахуванням деяких обмежень |

| додаткова заробітна плата | ||||

| інші заохочувальні й компенсаційні виплати | у більшості випадків не включається до складу валових видатків | |||

| 7 | Зв'язок виплати з господарською діяльністю | зв'язана | не впливає | включається до складу валових видатків або видатків, що підлягають амортизації |

| не зв'язана | не включається до складу валових видатків |

Продовження таблиці 1.4

| 1 | 2 | 3 | 4 | 5 | |

| 8 | Затримка виплати заробітної плати | виплата пізніше строку, установленого | трудовим договором | компенсація, пов'язана із втратою частини заробітку, відображається в складі відповідних операційних видатків | включаються до складу валових видатків |

| цивільно-правовим договором | штрафні санкції, які можуть при цьому сплачуватися, відображаються в складі інших операційних видатків | не включаються до складу валових видатків | |||

| 9 | Інфляція | перевищуюча певен законодавством рівень, вимагає проведення індексації заробітної плати | індексація заробітної плати приводить до збільшеного її суми; проіндексована сума заробітної плати відображається в бухгалтерському й податковому обліку Д за загальними правилами | ||

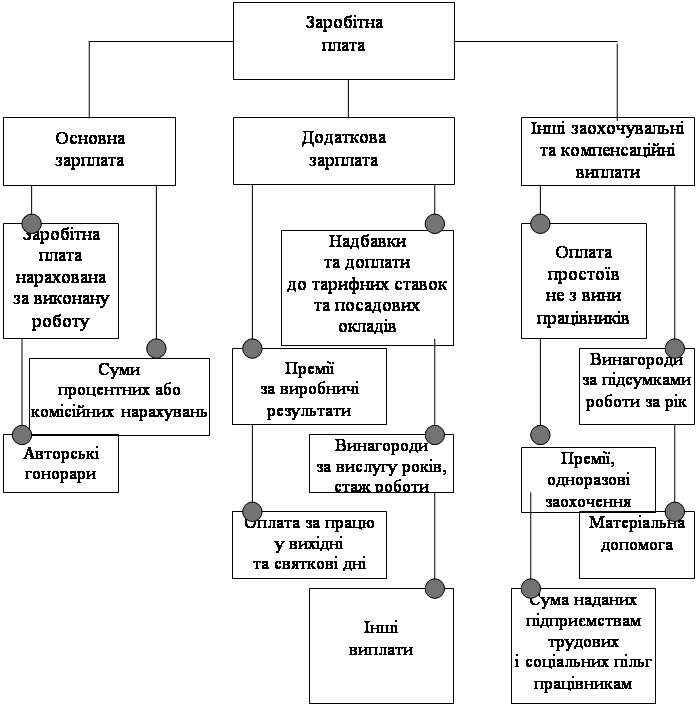

До фонду заробітної плати належить основна заробітна плата, додаткова заробітна плата та інші заохочувальні та компенсаційні виплати (рисунок 1.1).

До фонду основної заробітної плати належить заробітна плата, нарахована за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов’язки) за відрядними розцінками, тарифними ставками робітників та посадовими окладами службовців.

До основної заробітної плати включено також суми авторського гонорару працівникам мистецтва, редакцій газет та журналів, телеграфних агентств, видавництв, радіо, телебачення та інших підприємств і (або) оплата їх праці, що здійснюється за ставками (розцінками) авторської (постановочної) винагороди, нарахованої на певному підприємстві.

Додаткова заробітна плата — це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці.

До фонду додаткової заробітної плати входять надбавки та доплати до тарифних ставок та посадових окладів у розмірах, передбачених чинним законодавством (за високу кваліфікаційну майстерність, за класність водіям, персональні надбавки, за знання іноземної мови тощо).

Рисунок 1.1 - Структура заробітної плати

До фонду додаткової заробітної плати також належать оплата щорічних і додаткових відпусток, компенсація за невикористану відпустку, премії за виробничі результати, включаючи премії за економію матеріальних ресурсів тощо.

До інших заохочувальних та компенсаційних виплат належать виплати у вигляді винагород за підсумками роботи за рік, винагороди за винаходи і раціоналізаторські пропозиції, матеріальна допомога, вартість путівок на лікування та відпочинок тощо.

Форми і системи оплати праці, норми праці, розцінки, тарифні сітки, схеми посадових окладів, умови запровадження та розміри надбавок, доплат, премій, винагород та інших заохочувальних, компенсаційних і гарантійних виплат встановлюється підприємствами у колективному договорі з дотриманням норм і гарантій, передбачених законодавством, генеральною та галузевими (регіональними) угодами. У разі коли колективний договір на підприємстві не укладено, власник або уповноважений ним орган зобов’язаний погодити ці питання з профспілковим органом, що представляє інтереси більшості працівників, а в разі його відсутності — з іншим уповноваженим на представництво органом.

Систематизація порядку оподаткування фонду оплати праці і виплат, які не входять до фонду оплати праці, розглянуто у додатку А

Похожие работы

... катастроф у зв`язку із збільшенням відстані транспортних перевезень; - невиконання іноземним партнером своїх зобов`язань у зв`язку з політичними змінами в його країні. У зв`язку з цим зовнішньоекономічна діяльність підприємств стає одним із специфічних об`єктів економічного аналізу. Аналіз зовнішньоекономічної діяльності розглядається у системі комплексного економічного аналізу ді ...

... договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, збері ...

... середовищем. Місія соціальної роботи - надавати змогу людям якомога повніше розвивати власний потенціал, збагачувати своє життя і попереджувати виникнення дисфункцій. Професійна соціальна робота спрямована на вирішення проблем і зміни, а соціальні працівники є "агентами" змін у суспільстві, житті людей, сімей та громад, яким вони прислуговуються. Соціальна робота має систему цінностей, теорій і ...

... на виробництві в навчальних закладах. Підприємство з цією метою повинне розвивати учбово-матеріальну базу, створювати учбові комбінати, курси та центри, школи по вивченню передових методів праці. Важливою проблемою підприємства є уміле використання резерву. Необхідно вчасно визначити момент, коли резервіст повинний бути висунутий на ту посаду, на якій він принесе найбільшу користь. Мова йде про ...

0 комментариев