ТЕОРЕТИЧНІ ОСНОВИ СТАТИСТИЧНОЇ ТА СПЕЦІАЛЬНОЇ ЗВІТНОСТІ ПО ВИПЛАТАМ ПРАЦІВНИКАМ

Характеристика статистичної та спеціальної звітності

Методологія аудиту середньої заробітної плати

АУДИТ ПОКАЗНИКА СЕРЕДНЬОЇ ЗАРОБІТНОЇ ПЛАТИ ДЛЯ ВИПЛАТ ЛІКАРНЯНИХ ТА ВІДПУСКНИХ НА ПРИКЛАДІ ТОВ «ТЕХНОГРАН»

Організація бухгалтерського обліку заробітної плати в ТОВ «Техногран»

Програма та план аудиту середньої заробітної плати

Робочі документи

Аудиторський висновок

Аудиторський висновок умовно-позитивний

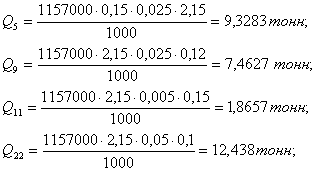

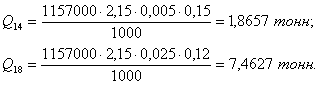

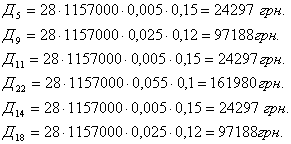

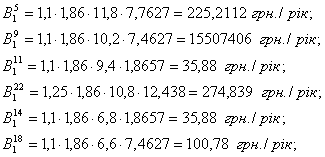

Розрахунок показника середньої заробітної плати

Навигация

Аудиторський висновок умовно-позитивний

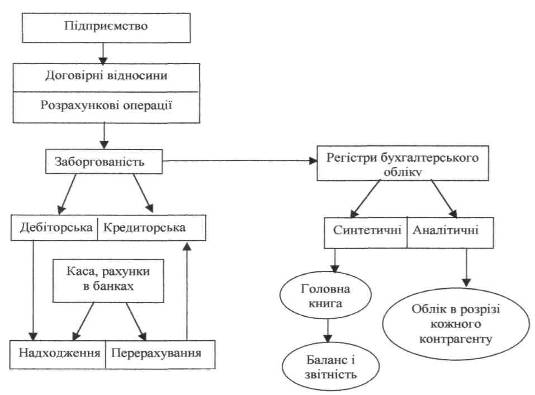

Статистична та спеціальна звітність по виплатам працівникам

212071

знак

53

таблицы

8

изображений

9. Аудиторський висновок умовно-позитивний

Керівник аудиторської фірми __________________Петров В.П.

(підпис)

Керівник перевірки __________________Карпенко Л.М.

(підпис)

12.01.2006р.

Таким чином, в другому розділі розглянуто фінансово-господарська діяльність підприємства ТОВ «Техноргам». Визначена структура дохідності та витрат підприємства, зроблено аналіз виручки за 1 квартал 2006 року і порівняльний аналіз доходів та витрат.

Проаналізовано фінансовий стан підприємства за допомогою показників фінансової спроможності.

Зроблено аналіз коефіцієнтів рентабельності на основі факторної моделі власного капіталу за допомогою методу абсолютних різниць.

Визначено, що за рахунок зниження коефіцієнта чистої рентабельності продажів показник рентабельності власного капіталу знизився на 0,0003 пункту. Зміна показника ресурсовітдачи і коефіцієнта рентабельності привели до збільшення коефіцієнта рентабельності власного капіталу.

Бухгалтерський облік заробітної плати на підприємстві ведеться відповідно до ЗУ «Про бухгалтерський облік і фінансову звітність» [1] та Плану рахунків бухгалтерського обліку фінансово-господарської діяльності підприємств. Аналіз виявив, що підприємство дотримується чинного законодавства по нарахуванню заробітної плати та розрахунків по ним

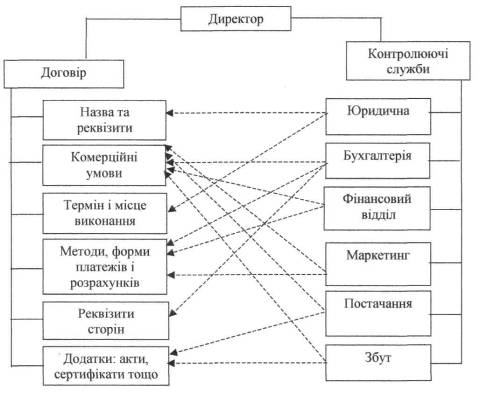

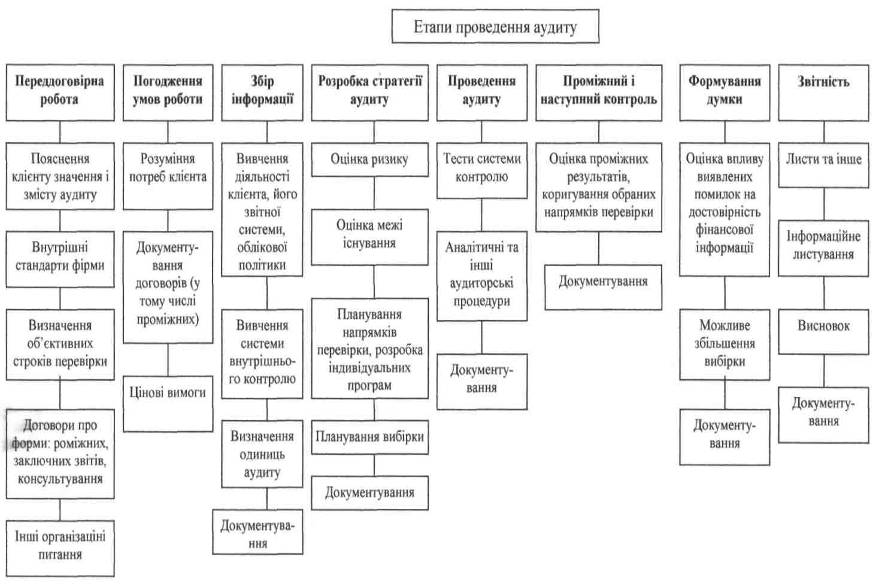

У спеціальній частині проведена розробка плану аудиторської перевірки. Складено договір між Аудиторською фірмою “Консул” та ТОВ «Техноргам». Де визначено ціль, мета, завдання перевірки. Розраховано аудиторський ризик.

Аудиторська перевірка проведена на основі чинного законодавства із заповненням робочих документів.

Заключними положеннями аудиторської перевірки є звіт та висновок аудиторів, де наведені помилки та рекомендації щодо їх усунення. Висновок умовно-позитивний.

3. ШЛЯХИ УДОСКОНАЛЕННЯ ПЕРЕВІРКИ ПОКАЗНИКА СЕРЕДНЬОЇ ЗАРОБІТНОЇ ПЛАТИ ДЛЯ ВИПЛАТ ЛІКАРНЯНИХ ТА ВІДПУСКНИХ В ТОВ «ТЕХНОГРАН»

3.1 Автоматизація розрахунку показника середньої заробітної плати

На сьогоднішній день дуже широко використовуються засоби обчислювальної техніки – це призвело до появи нових прийомів та методів організації обліку. Відмінною їх особливістю є можливість складання в автоматичному режимі машинограм, узагальнюючих облікову інформацію в розрізах, необхідних для управління, контролю, аналізу та складання бухгалтерської звітності.

Нині відбувається швидке оснащення організацій компю`терами. Вони дозволяють накопичувати дані як безпосередньо в облікових реєстрах (карточках, вільних листах та ін.) так і на машинних носіях інформації (наприклад, на жорсткому диску, дискетах).

Відносно просто можна засвоїти та експлуатувати компю`тери в якості персональної техніки, оснащувати ними бухгалтерів і на їх основі створювати автоматизовані робочі місця (АРМ) бухгалтера. Одним з обов`язкових умов автоматизації та обліку є наявність програми реєстрації та обробки бухгалтерських даних. Вони включають розробку технологій автоматизованого отримання обробки інформації, в тому числі:

- первинні документи, пристосовані до їх автоматизованої обробки;

- документообіг, розрахований на обробку облікових даних на компю`терах;

- коди;

- звітні розробки, отримані автоматично;

- програми робіт обчислювальної техніки;

- технологічні та інструментальні карти, які формалізують порядок виконання робіт на всіх етапах технологічного процесу обробки інформації, зараховуючи використання отриманих машинограм.

При цьому програми обробки бухгалтерської інформації повинні бути адаптовані до правил ведення бухгалтерського обліку. Це відноситься до подання бухгалтерських реєстрів в зручному для читання вигляді, неможливість несанкціонованих виправлень в записах та ін.

Організація самостійно обирає форми та методи бухгалтерського обліку виходячи з обє`му облікових робіт, наявності обчислювальної техніки та інших умов. Вони можуть не тільки використовувати рекомендовані форми, але й розробляти свої, зараховуючи форми бухгалтерських реєстрів, програму реєстрації та обробки інформації. Разом з тим вони повинні дотримуватись загальних методологічних принципів, встановлених в централізованому порядку, а також технології обробки облікових даних.

З переходом до прогресивних форм обліку кардинально змінюється характер та зміст бухгалтерської роботи, скорочується питома вага технічних процесів, заснованих на ручній праці. Головним для облікового персоналу стають функції організаторів процесу обробки економічної інформації.

Спосіб обробки господарських операцій при ведені бухгалтерського обліку чинить істотний вплив на організаційну структуру фірми, а також на процедури та методи внутрішнього контролю. Комп'ютерна технологія характеризується рядом особливостей, які потрібно враховувати при оцінці умов та процедур контролю.

Нижче показані відмінності комп'ютерної обробки даних від неавтоматизованої.

Комп'ютерна обробка припускає використання одних і тих команд при виконанні ідентичних операцій бухгалтерського обліку, що практично виключає появу випадкових помилок, зазвичай присутніх ручній обробці. Напроти, програмні помилки приводять до неправильній обробки всіх ідентичних операцій при однакових умовах.

Комп'ютерна система може здійснювати безліч процедур внутрішнього контролю, які в неавтоматизованих системах виконують різні спеціалісти. Така ситуація залишає спеціалістам, що мають доступ до комп'ютеру, можливість втручання в інші функції. В підсумку комп'ютерні системи можуть вимагати введення додаткових мір для підтримки контролю на необхідному рівні, який в неавтоматизованих системах досягається простим поділом функцій. До подібних мір може відноситись система паролів, які запобігають дії, не допустимі зі сторони спеціалістів, які мають доступ до інформації про активи та облікові документи через термінал в діалоговому режимі.

У порівнянні з неавтоматизованими системами бухгалтерського обліку комп'ютерні системи більш відкриті для несанкціонованого доступу, включаючи осіб, що здійснюють контроль. Вони також відкриті для прихованої зміни даних і прямого чи непрямого одержання інформації про активи. Чим менше людина втручається в машинну обробку операцій обліку, тим нижче можливість виявлення помилок і неточностей. Помилки, допущені при розробці чи коригуванні прикладних програм, можуть залишатися непоміченими протягом тривалого періоду.

Комп'ютерні системи дають у руки адміністрації широкий набір аналітичних засобів, що дозволяють оцінювати і контролювати діяльність фірми. Наявність додаткового інструментарію забезпечує зміцнення системи внутрішнього контролю в цілому і, таким чином, зниження ризику його неефективності. Так, результати звичайного зіставлення фактичних значень коефіцієнта витрат із плановими, а також звірення рахунків надходять до адміністрації більш регулярно при комп'ютерній обробці інформації. Крім того, деякі прикладні програми накопичують статистичну інформацію про роботу комп'ютера, яку можна використовувати з метою контролю фактичного ходу обробки операцій бухгалтерського обліку.

Комп'ютерна система може виконувати деякі операції автоматично, причому їхнє санкціонування не обов'язкове документується, як це робиться в неавтоматизованих системах бухгалтерського обліку, оскільки сам факт прийняття такої системи в експлуатацію адміністрацією припускає в неявному виді наявність відповідних санкцій.

На сучасний момент існує досить велика кількість універсальних комплексів ведення бухгалтерського обліку, що призначені не тільки для автоматизації обліку праці і заробітної плати на малому підприємстві, але і для ведення всього бухгалтерського обліку, як на малих так і на великих підприємствах.

Програма 1С:Бухгалтерія є універсальною бухгалтерською програмою і призначена для ведення синтетичного й аналітичного бухгалтерського обліку по різних розділах.

Аналітичний облік ведеться по об'єктах аналітичного обліку (субконто) у натуральному і вартісному вираженнях. Програма надає можливість ручного й автоматичного введення проводок. Усі проводки заносяться в журнал операцій. При перегляді проводок у журналі операцій їх можна обмежити довільним тимчасовим інтервалом, групувати і шукати по різних параметрах проводок.

Крім журналу операцій програма підтримує кілька списків довідкової інформації (довідників):

- план рахунків;

- список видів об'єктів аналітичного обліку;

- списки об'єктів аналітичного обліку (субконто);

- констант і т.д.

На підставі введених проводок може бути виконаний розрахунок підсумків. Підсумки можуть виводитися за квартал, рік, місяць і за будь-який період, обмежені двома датами. Розрахунок підсумків може виконуватися по запиту й одночасно з введенням проводок (в останньому випадку не потрібно перерахування).

Після розрахунку підсумків програма формує різні відомості:

- зведені проводки;

- оборотно-сальдову відомість;

- оборотно-сальдову відомість по об'єктах аналітичного обліку;

- картка рахунку;

- картка рахунку по одному об'єкті аналітичного обліку;

- аналіз рахунку (аналог головної книги);

- аналіз рахунку по датах;

- аналіз рахунку по об'єктах аналітичного обліку;

- аналіз об'єкту аналітичного обліку по всіх рахунках;

- картка об'єкту аналітичного обліку по всіх рахунках;

- журнальний ордер.

У програмі існує режим формування довільних звітів, що дозволяє на деякій бухгалтерській мові описати форму і зміст звіту, включаючи в нього залишки й обороти по рахунках і по об'єктах аналітичного обліку. За допомогою даного режиму можуть бути реалізовані звіти, надані в податкові органи, крім того даний режим використовується для створення внутрішніх звітів для аналізу фінансової діяльності організації в довільній формі.

Крім того програма має функцію збереження резервної копії інформації і режим збереження в архіві текстових документів.

Головне призначення архівної копії - підстрахування від втрати інформації через поломку комп'ютера, перепадів напруги в електромережі, вірусів. Архівну копію рекомендується зберігати щодня (якщо Ви працювали в цей день із програмою) чи після введення даних у великих обсягах. Має сенс тримати два варіанти архівної копії: останній і передостанній. Наприклад, сьогодні Ви збережете копію на дискеті 1, завтра - на дискеті 2, а післязавтра - знову на дискеті 1 і т.д. Це захистить Вас від втрати інформації через неякісні дискети. Дискети рекомендується підписувати: номер дискети, дата створення копії.

Програма може бути цілком побудована бухгалтером на поточне законодавство і конкретні форми обліку.

Комплекс автоматизації обліку на підприємстві може бути створений на базі табличного процесора Excel 97, що є одним з найбільш популярних пакетів програм, призначених для створення табличних документів. Запропоновані ним засоби дозволяють вирішувати різноманітні задачі від розрахунку величини прибуткового податку до складання фінансового звіту великої компанії. Система володіє могутніми обчислювальними можливостями, чудовими засобами складання ділової графіки, обробки текстів, ведення баз даних.

Робота з табличним процесором Excel дозволяє:

- використовувати для збереження взаємозалежних таблиць робочу книгу, що складається з окремих аркушів, які можна в процесі роботи видаляти, перейменовувати, переставляти місцями, копіювати і ховати;

- застосовувати зручні засоби коригування даних у таблиці, використовувати широкий спектр можливостей роботи з фрагментами;

- для розрахунків крім написання формул використовувати великий набір вбудованих функцій, для завдання яких може застосовуватися Майстер функцій;

- застосовувати імена для посилання;

- здійснювати належне оформлення таблиць - застосовувати різноманітні шрифти, способи вирівнювання тексту і чисел, зміни ширини стовпців і висоти рядків, затемнення й обрамлення осередків;

- застосовувати різноманітні формати відображення числових даних;

- для графічного представлення даних робітника листа застосовувати широкий набір діаграм; належним образом оформляти їхній і друкувати;

- виконувати звід даних з декількох таблиць шляхом їхньої консолідації;

- автоматично розраховувати проміжкові підсумки, створювати зведені таблиці;

Однією з переваг даного комплексу є те, що він цілком сумісний із програмою автоматизації обліку 1С:Бухгалтерія (будь-яких версій). Можливості вище описаного індивідуального комплексу автоматизації обліку дозволяють дуже швидко і легко перенести в нього всі облікові дані з 1С:Бухгалтерії.

Похожие работы

... катастроф у зв`язку із збільшенням відстані транспортних перевезень; - невиконання іноземним партнером своїх зобов`язань у зв`язку з політичними змінами в його країні. У зв`язку з цим зовнішньоекономічна діяльність підприємств стає одним із специфічних об`єктів економічного аналізу. Аналіз зовнішньоекономічної діяльності розглядається у системі комплексного економічного аналізу ді ...

... договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, збері ...

... середовищем. Місія соціальної роботи - надавати змогу людям якомога повніше розвивати власний потенціал, збагачувати своє життя і попереджувати виникнення дисфункцій. Професійна соціальна робота спрямована на вирішення проблем і зміни, а соціальні працівники є "агентами" змін у суспільстві, житті людей, сімей та громад, яким вони прислуговуються. Соціальна робота має систему цінностей, теорій і ...

... на виробництві в навчальних закладах. Підприємство з цією метою повинне розвивати учбово-матеріальну базу, створювати учбові комбінати, курси та центри, школи по вивченню передових методів праці. Важливою проблемою підприємства є уміле використання резерву. Необхідно вчасно визначити момент, коли резервіст повинний бути висунутий на ту посаду, на якій він принесе найбільшу користь. Мова йде про ...

0 комментариев