ТЕОРЕТИЧНІ ОСНОВИ СТАТИСТИЧНОЇ ТА СПЕЦІАЛЬНОЇ ЗВІТНОСТІ ПО ВИПЛАТАМ ПРАЦІВНИКАМ

Характеристика статистичної та спеціальної звітності

Методологія аудиту середньої заробітної плати

АУДИТ ПОКАЗНИКА СЕРЕДНЬОЇ ЗАРОБІТНОЇ ПЛАТИ ДЛЯ ВИПЛАТ ЛІКАРНЯНИХ ТА ВІДПУСКНИХ НА ПРИКЛАДІ ТОВ «ТЕХНОГРАН»

Організація бухгалтерського обліку заробітної плати в ТОВ «Техногран»

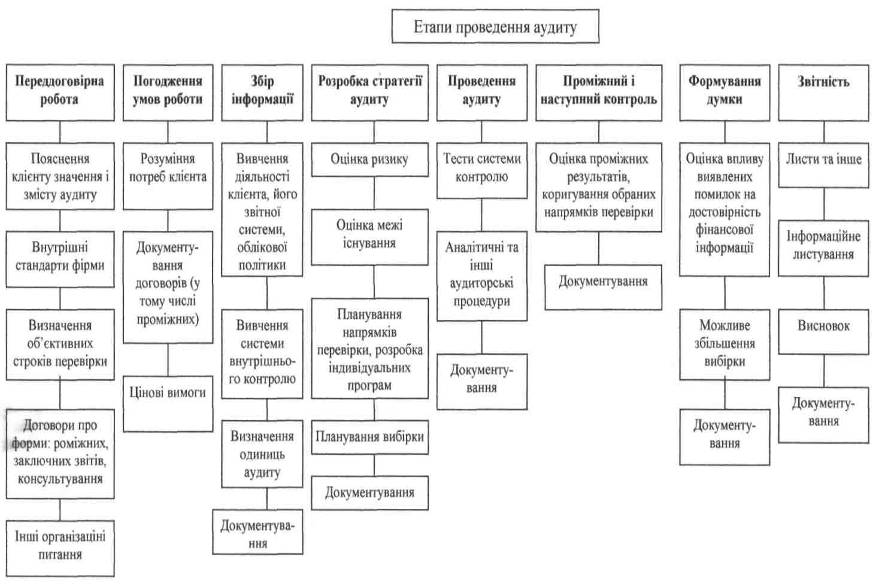

Програма та план аудиту середньої заробітної плати

Робочі документи

Аудиторський висновок

Аудиторський висновок умовно-позитивний

Розрахунок показника середньої заробітної плати

Навигация

Розрахунок показника середньої заробітної плати

Статистична та спеціальна звітність по виплатам працівникам

212071

знак

53

таблицы

8

изображений

3.2 Розрахунок показника середньої заробітної плати

Коп’ютеризація обліку заробітної плати здійснюється за допомогою відповідної підсистеми, яка інформаційно пов’язана з іншими підсистемами і забезпечує виконання таких функцій:

- ведення спеціальних довідників;

- ведення особистих рахунків і карток персонального обліку;

- розрахунок нарахування заробітної плати та утримань;

- розрахунок сум податків;

- підготовка та друкування вихідних документів, платіжних доручень на перерахування податків.

Підсистема забезпечує комп’ютеризацію обліку заробітної плати, розрахованих на її базі податків і розрахунків з працівниками підприємства, бюджетом і позабюджетними фондами за допомогою таких режимів роботи, що відображені на рис. 3.1.

| Підприємство 1 | СИСТЕМА BEST: | 01.01.06 | |||||||||||||

| Е Картотеки | Расчет | Выходные формы | Проводки | Справочники | Настройка | Выход | |||||||||

Рисунок 3.1 - Головне меню підсистеми

Excel - дає користувачу сервісну допомогу під час роботи з підсистемою. Картотеки - забезпечує ведення особистих рахунків і карток персонального обліку. В цьому режимі можна визначити нарахування та утримання по окремих працівниках, переглянути і відразу потреби очистити картотеки. Розрахунок - дає можливість розрахунків заробітної плати, авансу, інших виплат і компенсацій. Вихідні форми - дає користувачу можливість формування та друкування документів, довідок і необхідної звітності.

Проводки - забезпечує формування бухгалтерських проводок по нарахуванню заробітної плати і утримань з неї та платежів до бюджету та позабюджетні фонди.

Довідники - формує і підтримує у робочому стані довідники структурних підрозділів, категорій і посад персоналу, графіків роботи, нарахувань і утримань тощо.

Настойка - дає можливість користувачу формувати таблиці неоподатковуваних мінімумів, прибуткового податку і переліку святкових днів. У цьому самому режимі здійснюється бухгалтерська настройка підсистеми, закриття поточного місяця.

Структура підсистеми, як і системи вцілому, побудована за ієрархічним принципом. На вершині цієї ієрархії міститься головне меню системи (перший рівень ієрархії). Другий рівень визначає конкретну підсистему, третій - включає окремі функціональні режими. Його висвітлено на прикладі першого режиму (рис. 3.2).

| Підприємство 1 | СИСТЕМА BEST: Ó×ÅÒ ÇÀÐÎÁÎÒÍÎÉ ÏËÀÒЫ | 01.01.01 | |||||||||||||||||||||||||

| Е Картотеки | Расчет | Выходные формы | Проводки | Справочники | Настройка | Выход | |||||||||||||||||||||

| Помощь F1 | |||||||||||||||||||||||||||

| Калькулятор Alt-Z | |||||||||||||||||||||||||||

| Календарь Alt-K | |||||||||||||||||||||||||||

| Смена предриятия | |||||||||||||||||||||||||||

| О программе | |||||||||||||||||||||||||||

Рисунок 3.2 - Вигляд режиму «Е"

Наступні ієрархічні рівні підсистеми визначають окремі пункти і підпункти меню кожного режиму (табл.3.1).

Для визначення маршруту руху користувача від режиму до режиму підсистеми та всередині кожного з режимів доцільно користуватися даними таблиці

Таблиця 3.1 Ієрархія будови підсистеми «Облік заробітної плати» (перший рівень - головне меню)

| № рівня | Маршрут | Режим функціонування | ||

| 1 | 2 | 3 | ||

| 2 | 1.7 | Облік заробітної плати | ||

| 3 | 1.7.1 | E | ||

| 4 | 1.7.1.1 | Допомога F1 | ||

| 4 | 1.7.1.2 | Калькулятор Alt-Z | ||

| 4 | 1.7.1.3 | Календар Alt-K | ||

| 4 | 1.7.1.4 | Зміна підприємства | ||

| 4 | 1.7.1.5 | Про програму | ||

| 3 | 1.7.2 | Картотеки | ||

| 4 | 1.7.2.1 | Особисті рахунки працівників (реєстр) | ||

| 5 | 1.7.2.1.1 | Особисті рахунки | ||

| 4 | 1.7.2.2 | Картки персонального обліку (реєстр) | ||

| 5 | 1.7.2.2.1 | Картки кадрового обліку | ||

| 4 | 1.7.2.3 | Перегляд архіву особистих рахунків | ||

| 4 | 1.7.2.4 | Очищення архіву особистих рахунків | ||

| 4 | 1.7.2.5 | Експорт | ||

| 4 | 1.7.2.6 | Імпорт | ||

| 3 | 1.7.3 | Розрахунок | ||

| 4 | 1.7.3.1 | Створити реєстр відомостей (додатково) | ||

| 4 | 1.7.3.2 | Розкрити реєстр відомостей | ||

| 5 | 1.7.3.2.1 | Введення | ||

| 5 | 1.7.3.2.2 | Редагування | ||

| 5 | 1.7.3.2.3 | Сортування | ||

| 5 | 1.7.3.2.4 | Пошук | ||

| 5 | 1.7.3.2.5 | Фільтр | ||

| 5 | 1.7.3.2.6 | Усунення | ||

| 5 | 1.7.3.2.7 | Друкування | ||

| 5 | 1.7.3.2.8 | Різне | ||

| 4 | 1.7.3.3 | Усунення | ||

| 4 | 1.7.3.4 | Друкування | ||

| 4 | 1.7.3.5 | Заголовок | ||

| 4 | 1.7.3.6 | Різне | ||

| 5 | 1.7.3.6.1 | Настройка компенсації і міжрозрахунки | ||

| 5 | 1.7.3.6.2 | Настройка міжрозрахунку з кодом | ||

| 5 | 1.7.3.6.3 | Контроль працівників | ||

| 3 | 1.7.4 | Вихідні форми | ||

Продовження таблиці 3.1

| 1 | 2 | 3 | ||

| 4 | 1.7.4.1 | Розрахункові аркуші | ||

| 4 | 1.7.4.2 | Платіжні документи | ||

| 4 | 1.7.4.3 | Зведені відомості | ||

| 4 | 1.7.4.4 | Зведення по кодах нарахування | ||

| 4 | 1.7.4.5 | Зведення по кодах утримання | ||

| 4 | 1.7.4.6 | Зведення по підрозділах | ||

| 4 | 1.7.4.7 | Зведення по категоріях і видах виплат | ||

| 4 | 1.7.4.8 | Розрахункова відомість | ||

| 4 | 1.7.4.9 | Довідки | ||

| 4 | 1.7.4.10 | Зведення по архіву за | ||

| 4 | 1.7.4.11 | Податкова картка | ||

| 4 | 1.7.4.12 | Податок із суми ФОП | ||

| 3 | 1.7.5 | Проводки | ||

| 4 | 1.7.5.1 | Формування проводок | ||

| 5 | 1.7.5.1.1 | Реєстр відомостей | ||

| 4 | 1.7.5.2 | Книга обліку операцій | ||

| 4 | 1.7.5.3 | Підготовлені проводки | ||

| 4 | 1.7.5.4 | Платежі у фонди | ||

| 4 | 1.7.5.5 | Формування видаткових ордерів | ||

| 4 | 1.7.5.6 | Друкування видаткових ордерів | ||

| 3 | 1.7.6 | Довідники | ||

| 4 | 1.7.6.1 | Класифікатор нарахувань | ||

| 4 | 1.7.6.2 | Класифікатор утримань | ||

| 4 | 1.7.6.3 | Таблиця входження | ||

| 4 | 1.7.6.4 | Структурні підрозділи | ||

| 4 | 1.7.6.5 | Категорії кадрового складу | ||

| 4 | 1.7.6.6 | Штатні посади | ||

| 4 | 1.7.6.7 | Графіки робіт | ||

| 4 | 1.7.6.8 | Шаблони форм | ||

| 3 | 1.7.7 | Настройка | ||

| 4 | 1.7.7.1 | Бухгалтерська настройка | ||

| 4 | 1.7.7.2 | Закриття поточного періоду | ||

| 4 | 1.7.7.3 | Таблиця неоподатковуваних мінімумів | ||

| 4 | 1.7.7.4 | Таблиця прибуткового податку | ||

| 4 | 1.7.7.5 | Діагностика даних | ||

| 4 | 1.7.7.6 | Відновлення індексів | ||

Докладніше ознайомлення з підсистемою доцільно розпочати з розгляду режиму «Настройка».

Бухгалтерська настройка

Перед початкам роботи з підсистемою потрібно виконати початкову настройку, для чого в меню підсистеми (рис. 3.1) потрібно вибрати курсором режим 7 «Настройка» і натиснути клавішу <Enter>. На екрані з’явиться меню цього режиму, що зображене на рис. 3.3.

|

|

|

|

|

|

|

| Бухгалтерская настройка |

|

|

|

| Закрытие текущего периода |

|

|

|

| Таблица необлагаемых мминимумов |

|

|

|

| Таблица подоходного налога |

|

|

|

|

| |

|

|

| Диагностика данных |

|

|

|

| Востановление индексов |

|

|

|

| Обработка номеров документов |

|

|

|

|

|

|

|

|

|

|

|

Рисунок 3.3 - Вигляд режиму «Настройка»

Бухгалтерська настройка передбачає введення розрахункового періоду (місяць і рік), з якого розпочинається робота з підсистемою. Під час закриття місяця розрахунковий період австоматично переходить на наступний місяць. Встановлення початкового періоду роботи - обов’язкове.

У цьому пункті є можливість обумовити видачу заробітної плати без округлення або ж з округленням копійок. Також тут визначається точність результатів разрахунків. Крім того, в цьому пункті задаються параметри друкування розрахунково-платіжної та платіжної відомостей, визначається кількість місяців, які потрібно враховувати під час розрахунку підсистеми, вибирається технологія сортування особистих рахунків і визначається сумарна чисельність працюючих за попередні місяці поточного року для розрахунку середньоспискової чисельності працюючих на підприємстві.

Закриття розрахункового періоду

Суть цієї процедури полягає в тому, що всі дані поточного місяця переносяться до архіву, а введення нових даних може здійснюватися лише з початку наступного розрахункового періоду. Враховуючи, що процедури закриття одного і того самого періоду не можна посторими, вона вимагає уважного до себе ставлення. Саме тому система перед процедурою закриття видає сикнальну інформацію.

Таблиця неоподатковуваних мінімумів

Цей режим дає користувачц можливість введення в систему розміру заробітної плати, яка не оподатковується згідно з відповідної постановою Кабінету Міністрів України. Якщо у систему цей показник уже введено і на наступний звітний період він не змітиться, то система під час закриття періоду переносить розмір неоподатковуваного мінімуму з минулого місяця до наступного.

Цей довідник дозволяє здійснити розрахунок коефіцієнтів середньої заробітної плати, потрібних для коректного підрахунку нарахувань, які залежать від розміру середньої заробітної плати за кілька місяців.

Таблиця прибуткового податку

Цей режим забезпечує введення до системи шкали прибуткового податку відповідно до діючого законодавства.

Далі розглянемо режим «Довідники». Адже наступною процедурою, яку необхідно здійснити під час роботи з підсистемою, є процедура формування і введення спеціальних довідників підсистеми. На екрані даний режим виглядає так, як зображено на рис. 3.4.

| Підприємство 1 | СИСТЕМА BEST: | 01.01.01 | ||||||||||||||||||||||||||||||||||

| Е Картотеки | Расчет | Выходные формы | Проводки | Справочники | Настройка | Выход |

| |||||||||||||||||||||||||||||

| Классификатор начислений |

| |||||||||||||||||||||||||||||||||||

| Классификатор удержаний |

| |||||||||||||||||||||||||||||||||||

| Таблица входимости |

| |||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||

| Структурные подразделения |

| |||||||||||||||||||||||||||||||||||

| Категории кадрового состава |

| |||||||||||||||||||||||||||||||||||

| Штатные должности |

| |||||||||||||||||||||||||||||||||||

| Графики работ |

| |||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||

| Индивидуальные формы |

| |||||||||||||||||||||||||||||||||||

| Групповые формы |

| |||||||||||||||||||||||||||||||||||

| Шаблон расходного ордера |

| |||||||||||||||||||||||||||||||||||

| Шаблон платежного поручения |

| |||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||

Рисунок 3.4 - Вигляд режиму «Довідники»

Довідник нарахувань заробітної плати

Цей довідник є базовим підсистеми «Облік заробітної плати», оскільки він показує не тільки види нарахувань, а й визначає бухгалтерські проводки нарахувань різних виплат персоналу, тобто суміщує довідники нарахувань і типових операцій.

Основні параметри довідника такі:

«Номер балансового рахунку і шифр аналітичного обліку» - визначає дебетовий рахунок, на який відносяться нарахування;

«Код видів нарахувань» - повинен бути унікальним і обов’язково розпочинатися з букви. Це основний параметр, що визначає вид нарахувань для щомісяюного заповнення осолистих рахунків працівників;

«Метод розрахунку нарахувань» - містить алгоритми різних розрахунків сум нарахувань система передбачає застосування п’яти методів: розрахунку за посадовим окладом, розрахунку за годинною тарифною ставкою, введення суми вручну, введення відсотка, розрахунку за спеціальним алгоритмом, матеріальну допомогу.

Під час розрахунку «За посадовим окладом» врусну вводиться базова сума, що може бути нарахована за повністю відпрацьований місяць. Система при цьому запитує кількість відпрацьованих годин у відповідному місяці. Нарахована заробітна плата розраховується пропорційно відпрацьованому часу.

Під час нарахування сум за методом «Розрахунку за тарифною ставкою» до системи вводиться кількість відпрацьованих працівником годин і його тарифний розряд. Перед цим в системі потрібно сформувати масив тарифних розрядів і годинних тарифних ставок.

Під час нарахування за методом «Введення суми вручну» необхідно ввести вручну нараховану суму.

Якщо передбачається використання методу «Відсоток», то сума визначається як відсоток від раніше вирахуваної суми (посадового окладу, тарифної ставки тощо). Сам ввідсоток вводиться у систему користувачем.

За спеціальним алгоритмом розраховуються нарахування, які вимагають застосування більш складного алгоритму.

В окрему групу виділено розрахунок «Матеріальна допомога», оскільки тут застосовується пільгове оподаткування.

Параметр «Пріоритет розрахунку» визначає послідовність розрахунку окремих сум нарахувань.

Режим введення/корегування цього довідника відображено на рис. 3.5

| Добавление | |||||||

| В дебет счетов........... | |||||||

| Шифр затрат............ | |||||||

| Код начисления......... | |||||||

| Наименование......... | |||||||

| Метод расчета......... | Расчет по окладу | ||||||

| Базовое начисление. | Нет | ||||||

| Себестоимость........ | Входит | ||||||

| Настройка совокупных пареметров | |||||||

| Алгоритм расчета | Входимость в удержания | ||||||

Рисунок 3.5 - Вигляд режиму введення/коригування довідника нарахувань за посадовим окладом

Пріоритет «0» (самий високий) надоється нарахуванням, які не залежать від інших нарахувань, а лише від кількості відпрацьованого часу та суми, що вводиться до системи вручну. Для інших видів нарахувань необхідно визначитися з послідовність їх розрахунку. Система не дозволяє закладати до алкоритму розрахунку нарахування з меншим пріоритетом перед розрахункам показника з більшим пріоритетом. Під час порушення пріоритету розрахунку показників, система відповідним чином сигналізує і на дозволяє змінювати пріоритет розрахунку.

Над довідником нарахувань допустимі традиційні операції, а саме: введення за допомогою F4 нового рядка (виду нарахувань), коригування за допомогою <Enter> наявних рядків довідника та їх вилучення за допомогою клавіші F4. У разі потреби довідник за допомогою F9.

Схожий вигляд також має режим введення/коригування довідника нарахувань за годинною тарифною ставкою.

Визначення значення параметра «Собівартість» передбачає застосування кількох варіантів:

- нарахування, що входять до собівартості продукції;

- нарахування, зумовлені оплатою вартості колективного харчування тощо;

- компенсаційні виплати;

- нарахуання, що не входять до перелічених вище статей.

Вибір відповідного варіанта здійснюється за допомогою клавіші .

Для видів, що розраховуються як «Відсоток», розгортаються види нарахуань, що мають більш високий пріоритет. Позначивши за допомогою клавіші F4 відповідні види нарахувань, можна тим самим визначити базову суму, з якої потрібно відраховувати відповідний відсоток.

Для нарахувань за тарифною ставкою після натискання клавіші на екрані з’являється можливість введення годинних тарифних ставок для даного виду нарахувань за розрядами.

Для нарахувань за спеціальним алгоритмом, під час встановлення курсора на параметр «Алгоритм розрахунку» та натискланням <Enter> з’являється режим введення/коригування.

Довідник утримань із заробітної плати

Цей довідник у сукупності з довідником нарахувань дає можливість визначення скм утримань із заробітної плати та сум платіжних відомостей.

Довідник входження

Дані цього довідника дають системі можливість пов’язати всі нарахування з конкретними утриманням, інакше кажучи, цей довідник показує, які утримання здійснюються з тих чи інших нарахувань.

У даний довідник на можна внести додатковий запис і не можна вилучити вже існуючий, оскільки він формується на основі довідника нарахувань і довідника утримань.

Довідник структурних підрозділів

Для формування розрахункових і платіжних відомостей за окремими підрозділами підприємства потрібно сформувати відповідний довідник, з яким можна виконувати усі традиційні операції - введення нового запису (F4), (<Enter>) та його вилучення (F8). Роздрукувати довідник можна за допомогою клавіші F9.

Довідник категорії кадрового складу

Цей довідник дозволяє розбити увесь персонал підприємства на три котегорії за методом розрахунку основної заробітної плати - розрахунки за посадовим окладом, за тарифною ставкою та введення суми вручну (наприклад, для відрядників).

Довідник штатних посад

Довідник дозволяє зробити прив’язку працівників до штатног розпису підприємства та до тарифного розряду роботи.

Довідник графіків робіт

Оскільки працівники підприємства можуть працювати за різними графіками і це суттєво впливає на технологію розрахунку заробітної плати, то система передбачає формування і використання довідника графіків робіт.

Після формування усіх необхідних довідників, можна приступати до обліку заробітної плати. Передбачена системою технологія розрахунку заробітної плати включає до свого складу ведення відповідних довідників нарахувань і утримань, інших допоміжних довідників та заповнення на їх основі двох корток - персонального обліку і особистих рахунків. Дані цих картотек служать вихідною інформацією для формування розрахунково-платіжних і платіжних відомостей, визначення відрахувань тощо.

Накопичена в базі даних підсистеми інформація служить основою для складання великої кількості звітів і довідок, які дають вичерпні відомості про діяльність підприємства в сфері оплати праці.

Розглянемо режим «Картотеки», вигляд якого приведено на рис. 3.6.

| Лицевые счета сотрудников | ||||

| Карточки персонального учета | ||||

| Просмотр архива лицевых счетов | ||||

| Очистка архива лицевых счетов | ||||

| Экспорт | ||||

| Импорт | ||||

Рисунок 3.6 - Вигляд режиму «Картотеки»

Картки персонального обліку

На кожному підприємстві ведуться картки персонального обліку працівників. Система доозволяє астоматиозувати цей процес, сформуати і постійно підтримувати в робочаму стані кортотеку персонального обліку. Ця кортотека має вигляд реєстру карток.

З картотекою допустимі такі процедури: введення нових карток (F4), редагування існуючих (<Enter>) та їх вилучення (F8), друкування (F9).

Безпосередньо в режимі «Картка кадрового обліку» можна здійснювати введення/коригування нової картки.

Особисті рахунки працівників

Крім карток персонального обліку, система передбачає ведення по кожному працівнику особисного рахунку, які об’єднані у відповідну картотеку (реєстр).

Під час роботи з картотекою допустимі такі операції: введення нового запису (F4), коригування (<Enter>), сортуання та пошук записів за табельним номером і алфавітом (F7), фільтрація, друкування (F9) тощо.

У режимі «Картотеки», окрім формування та ведення особистих рахунків і карток персонального обліку, є можливість переглянути та очистити архів особистих рахунків.

Перегляд і очищення архіву особистих рахунків

Увійшовши до режиму перегляду архіву і вибравши за допомогою клавіші <-> прізвище працівника, необхідно вибрати місяць, за який здійснюється перегляд, і натиснути клавішу <Enter>. На екрані з’явиться особистий рахунок конкретного працівника, який можна віддрукувати.

У режимі підсистеми «Розрахунок» є можливість розрахувати аванс, заробітну плату, міжрозрахункові виплати та компенсації.

Після натискання клавіші <Enter> на екрані з’являється реєстр відповідних відомостей поточного розрахункового періоду.

Кожен рядок цього реєстру містить інформацію про конкретну відомість, а саме: дату її складання, вид (зарплата, аванс, компенсація) найменування і статус.

Відомості можуть мати один з чотирьох статусів. Статус «В розрахунку» має сформовані відомості, за якими розрахунок ще не здійснювався або після першого розрахунку були внесені зміни і не було зроблено перерахунку. Поки відомість утримує статус «В розрахунку», її можна коригувати (вилучати і додавати працівників).

Статус «В касі» отримують відомості, які експортовано до каси. Експорт до каси здійснюється зміною статусу відомості в меню «Різне». Переданий до каси документ потрапляє до пеєстру «Платіжні відомості» зі статусом «Чернетка». На підставі цього документа виплачуються гроші або суми допонуються. Проведена платіжна відомість набуває статусу «Видана».

Відомості зі статусом «В касі» та «Видана» вилученню та коригуванню не підлягають. Повернення назад і перерахунок заробітної плати можливий тільки після поетапного вилучення експортованих у касу і проведених документів.

Статусу «Архів» відомості набувають після закриття розрахункового місяця.

У процесі роботи з реєстром відомостей допустимі такі процедури:

- утворення нової відомості (<F4>) - передбачає заповнення таких параметрів: номер, дата, вид, призначення. Номер і дату відомості вводять вручну, вид відомості - за допомогою клавіші ;

- розкриття відомості - можливе за допомогою перегляду, розрахунку, друкування тощо;

- вилучення відомості (<F8>) - можливе, якщо вона має статус «В розрахунку». Відомості з іншими статусами повинні зберігатися до закриття поточного періоду;

- друкування (<F9>) - має два режими: друкування платіжної відомості і формування видаткових ордерів. Режим «Друкування платіжної відомості» забезпечує друкування документа стандартної форми. Режим «Формування видаткових ордерів» дає можливість відкорегувати підготовлений касовий ордер і за допомогою <F10> записати його до реєстру касових ордерів.

У режимі «Різне» можна здійснити груповий розрахунок, вибрати відповідний режим розрахунку та змінити статус відомості.

Груповий розрахунок зійснюється за допомогою клавіші <F10>, після чого автоматично формується розрахунково-платіжна відомість. Вона виводиться на екран і одночасно формуються проводки до файла підготовлених проводок. Крім того, запам’ятовуються сумарні дані по кодах нарахувань/утримань і до наступного перерахунку можуть бути використані під час розрахунку платежів до фондів.

Режими розрахунку за допомогою клавіш <Alt-F10> надають можливість здійснити такі процедури:

- формування розрахункової/платіжної відомості та проводок;

- перерахунок незалежно від статусу на замовлення - «Викл.», тобто жорсткий перерахунок, не зважаючи на статус «Розраховано»;

- збереження протоколу повідомлень на замовлення - «Викл.» (під час розрахунку великих відомостей). При цьому всі некоректні рядки заносяться до спеціального файла, який можна переглянути на екрані та роздрукувати.

За допомогою режиму «Зміна статусу ввідомості» є можливість зміними статус відомості на «Виплачено».

Формуючи відомості на аванс, необхідно переконатися у правильності настройки розрахунку авансу. Зокрема, в довіднику утримань параметр «аванс. Метод розрахунку» повинен бути визначений як спеціальний алгоритм, а в картках персонального обліку працваників потрібно вказати суми авасу.

Далі розглянемо режим «Вихідні форми». Система дає можливість формування і друкування великої кількості аналітичних і синтетичних звітів, відомостей і довідок. Але перед початком формування вихідних форм доцільно налагодити шаблони відповідних форм.

Шаблони форм

Даний режим дає можливість формування шаблонів довідок, що подаються до податкової інспекції, і видаткових касових ордерів. Процедури формування шаблонів цих документів - ідентичні.

Загальні положення щодо формування вихідних документів

Усі сформовані підсистемою вихідні форми можуть містити дані про окремий підроздів або про підприємства в цілому. Технологія робот из вихідними формами після формування різного виду звітів, довідок, відомастей і зведень - єдина. Вона предбачає використання таких функціональних клавіш:

- за допомогою клавіші <F2> сформований документ буде записано до відповідного файла;

- натисканням на клавішу <F5> можна фіксувати на екрані заголовок сформованого документа і перегортати сторінки звіту;

- клавіша <F7> домомагає виділити окремий блок для друкування;

- за допомогою клавіш <Alt-F9> здійснюється настройка принтера.

Формування окремих вихідних форм

Формування розрахункової відомості. Розрахункову відомість користувачу система дає можливість сформувати за двома варіантами - за кодами нарахувань і утримань та за синтетичними рахунками. Для її одержання необхідно увійти до першого пункту «Розрахункова відомість» режиму «Вихідні форми» і курсором вибрати відповідний варіант. Сформовану розрахункову відомість можна переглянути на екрані та вивести на друк.

Формування розрахункових листів. Система дає можливість формувати розрахункаві листи групи працівників, окремих підрозділів і підприємства в цілому.

Для виконання цієї процедури необхідно увійти до пункту пункту 2 «Розрахункові листи» режиму «Вихідні форми». За допомогою клавіші <-> з переліку працівників вибрати ті, по яких потрібно друкувати розрахункові листи.

Формування довідок. Бухгалтерія кожного підприємства зобов’язана подавати в державну податкову службу дані про заробітну плату сумісників. Для автоматизації підготовки довідок для податкової інспекцій і довідок про доходи окремих громадян система вміщує відповідний режим. Щоб увійти до цього режиму, потрібно вибрати пункт 3 «Довідки» і натистути <Enter>. На екрані залежно від обраного типу довідок з’явиться один з двої реєстрів.

Кожну довідку можна розрахувати за допомогою клавіші <F9>.

Формування платіжних відомостей. Система дає можливість формувами і друкувати кілька видів платіжних відомостей.

Формування зведених документів. Система дозволяє автоматично сформувати кілька зведених відомастей за кодами нарахувань, утримань і зведення по архіву за відповідний рік. Крім того, система дозволяє одержати зведені відомості за підрозділами, категоріями та видами оплат.

Режим «Проводки» забезпечує виконання двох функцій підсистеми: формування проводок по заробітній платі і по нарахуванню платежів до фондів.

Проводки по заробітній платі

Проводки по заробітній платі формуются на основі реєстру розрахунку. Сформовані проводки по заробітній платі заносяться до реєстру підготовлених проводок. Крім того, в цьому режимі можна переглянути всі господарські операції, які відображені підсистемою за звітний період. Проводки на утримання із заробітної плати здійснюються автоматично.

Проводки по платежам до бюджету та позабюджетних фондах

Після розрахунку заробітної плати і формування звітів потрібно сформувати проводки по нарахуванню сум відрахувань до бюджету та позабюджетних фондів.

Встановивши курсор на пункті 4 «Платежі до фондів» і натиснувши клавішу <Enter>, можна увійти до реєстру формування і розрахунку платежів до фондів.

Над цим реєстром допустимі типові процедури введення, редагування, вилучення записів, але для їх виконання курсор необхідно встановити на відповідні пункти, що відображені у верхній частині екрана.

Так, для введення нового платежу, курсор необхідно встановити на параметр «Введення» і натиснути клавішу <Enter>, після чого ввести назву платежу, а також шаблони проводок і алкоритм розрахунку суми лпатежу.

Алгоритм розрахунку суми платежу можна задавати вручну, для чого можуть бути використані коди видів наразувань, числа, знаки арифметичних дій і дужки. Під час виходу з поля формули системою здійснюється синтаксичний контроль даних.

Розрахунок сум платежів до фондів і формування відповідних проводок ініціюється натисканням клавіші <F10>.

Сформовані проводки потрапляють до реєстру підготовлених проводок.

Після розрахунку сум платежів, з натисканням на клавішу <Tab> відбувається перехід до формування платіжних доручень для перерахунку розрахованих сум до бюджету і позабюджетних фондів. Під час формування платіфного доручення система здійснює запит розрахункового рахунку, з якого будуть перераховані кошти.

Сформоване платіжне доручення можна роздрукувати (<F9>) і експортувати до підсистеми «Розрахункові і валютні рахунки» (<F5>).

Підготовлені проводки

Під час вибору пункту меню «Підготовлені проводки», система дає можливість переглядати, редагувати та вилучати підготовлені проводки. Усі проводки по нарахуванню заробітної плати і утриманнях з неї здійснюються в режимі «Розрахунок» астоматично під час отримання розрахункової відомості, а проводки по податках - у режимі «Проводки».

Процедури введення, коригування та вилучення проводок з реєстру підготовлених проводок здійснюються встановленням курсора у верхньому полі екрана відповідно на «Введення», «Редагування», «Вилучення» та натисканням клавіші <Enter>.

В режимі «Різне» можна виконувати такі операції та процедури: копіювати проводки; стискати проводки; експортувати проводки.

Книга обліку господарських операцій

Дані цієї книги переносяться за допомогою клавіші <F5> до реєстру підготовлених проводок. Робота з Книгою аналогічна роботі з реєстром підготовлених проводок.

Отже, навіть розглянувши далеко не всі можливості Microsoft Excel, можна зробити висновок, що даний програмний продукт є найбільш доступним і зручним для побудови різноманітних баз даних і таблиць взагалі, так і для проведення економічного аналізу зокрема.

Таким чином у третьому розділі розглянуто удосконалення розрахунку середньої заробітної плати за допомогою компютера та програмного забезпечення.

ВИСНОВОК

Нормативна база, яка регулює подання статистичної та спеціальної звітності по виплатам працівникам, відносяться Конституція України, Закон України «Про оплату праці», Закон України «Про збір на обов’язкове державне пенсійне страхування», Наказ Державного комітету статистики України від 28.09.2005 N 286 "Про затвердження Інструкції зі статистики кількості працівників», Наказом Держкомстату від 05.10.2006 № 466, що зареєстрований в Міністерстві юстиції 18.10.06 за № 1121/12995 зміни до Інструкції зі статистики кількості працівників, Наказ Державного комітету статистики України від 20 листопада 2006 року N 524 Зареєстровано в Міністерстві юстиції України 30 листопада 2006 р. за N 1249/13123 Про затвердження Інструкції щодо заповнення форми державного статистичного спостереження N 1-РС "Звіт про витрати на утримання робочої сили", Положення (стандарт) бухгалтерського обліку 26 "Виплати працівникам" та інші нормативні акти.

В першому розділі дипломної роботи розглянуто та вивчено нормативно-законодавчу базу статистичної звітності по виплатам працівникам.

Виплати працівникам являються базою для нарахувань й утримання страхових внесків у Пенсійний і фонди загальнообов'язкового державного соціального страхування.

Основним документом являється П(с)БО 26 «Виплати працівникам» який «....визначає методологічні принципи формування в бухгалтерському обліку інформації про виплати (у грошовій і негрошовій формах) за роботи, виконані працівниками».

Згідно Закону України "Про державну статистику" та з метою удосконалення форм державної статистичної звітності з праці були затверджені форми державної статистичної звітності стосовно яких була надана кратка характеристика та перелік форм статистичної звітності.

До спеціальної звітності відноситься звітність подана до Державних цільових фондів: Фонд соціального страхування України; Державний фонд сприяння зайнятості населення; Пенсійний фонд України, Фонд соціального страхування на несчасних випадків

В другому розділі розглянуто фінансово-господарська діяльність підприємства ТОВ «Техноргам». Визначена структура дохідності та витрат підприємства, зроблено аналіз виручки за 1 квартал 2006 року і порівняльний аналіз доходів та витрат.

Проаналізовано фінансовий стан підприємства за допомогою показників фінансової спроможності.

Зроблено аналіз коефіцієнтів рентабельності на основі факторної моделі власного капіталу за допомогою методу абсолютних різниць.

Визначено, що за рахунок зниження коефіцієнта чистої рентабельності продажів показник рентабельності власного капіталу знизився на 0,0003 пункту. Зміна показника ресурсовітдачи і коефіцієнта рентабельності привели до збільшення коефіцієнта рентабельності власного капіталу.

Бухгалтерський облік заробітної плати на підприємстві ведеться відповідно до ЗУ «Про бухгалтерський облік і фінансову звітність» та Плану рахунків бухгалтерського обліку фінансово-господарської діяльності підприємств. Аналіз виявив, що підприємство дотримується чинного законодавства по нарахуванню заробітної плати та розрахунків по ним

У спеціальній частині проведена розробка плану аудиторської перевірки. Складено договір між Аудиторською фірмою “Консул” та ТОВ «Техноргам». Де визначено ціль, мета, завдання перевірки. Розраховано аудиторський ризик.

Мета аудита - рішення конкретної задачі, що визначається законодавством, системою нормативного регулювання аудиторської діяльності, договірним зобов'язанням аудитора і клієнта.

Основною метою аудитора при перевірці середньої заробітної плати є визначення сильних сторін контролю, щоб переконатися, що істотні помилки відсутні.

Основне завдання аудита середньої заробітної плати - перевірка дотримання нормативно-правових актів при визначенні середньої заробітної плати, утриманнях із її і правильності ведення бухгалтерського обліку та звітності по виплатам лікарняних та відпускних.

Основні джерела аудиту є: штатні розклади, посадові оклади, тарифні сітки, розцінки, нормативи виробітку; основні форми первинної облікової документації для визначення кількісного складу працівників; генеральні та галузеві угоди; трудові угоди, колективні договори, облікові листи, довідки й розрахунки для нарахування заробітної плати; реєстри синтетичного й аналітичного обліку; фінансова, оперативна й статистична звітність

Аудиторська перевірка проведена на основі чинного законодавства із заповненням робочих документів.

Заключними положеннями аудиторської перевірки є звіт та висновок аудиторів, де наведені помилки та рекомендації щодо їх усунення. Висновок умовно-позитивний.

У третьому розділі розглянуто удосконалення розрахунку середньої заробітної плати за допомогою компютера та програмного забезпечення.

СПИСОК ЛІТЕРАТУРИ

1. Кодекс законiв про працю України, затверджується Законом N 322-VIII вiд 10.12.71 зі змінами та доповненнями // ВВР, 1971, додаток до N 50, ст. 375

2. Закон України від 24.03.1995р. №108./95-ВР “Про оплату праці”, зі змінами і доповненнями. // w. ww. liga. net.

3. Закон України «Про аудиторську діяльність» // Галицькі контракти. – 1993.- №23.

4. Закон України «Про бухгалтерський облік і фінансову звітність» від 16.07.99 р. № 996-XIV // Уряовий кур`єр 1999, №162 від 01.09.99.

5. Закон України «Про оподатковування прибутку підприємств» від 22.05.97. р. №283/97-ВР // Відомісті Верховної Ради (ВВР) ; 8 від 29.01.2003р

6. Закон України “Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням” від 18.01.2001 року №2240-ІІІ // w.ww. liga. net.

7. Закон України «Про розмір внесків на деякі види загальнообов’язкового державного соціального страхування» від 25.03.2005 N 2505-IV (2505-15)

8. Інструкція “Про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов`язань і господарських операцій підприємств і організацій” від 9 грудня 2002 року №1012. // w.ww.zakon.rada.gov.ua.

9. П(с)БУ 3 «Звіт про фінансові результати», затверджене наказом Міністерства фінансів України від 31.03.99 р № 87, зареєстрованим у Міністерстві юстиції України 21.06.99 № 391/3690 // w.ww.zakon.rada.gov.ua.

10. П(с)БУ 26 “Виплати працівникам” Наказ від 28.10.2003 № 601 Зареєстровано в Міністерстві юстиції України 10 листопада 2003 р. за № 1025/8346 // w.ww.meta.com.ua.

11. Наказ Державний комітет статистики України 13.01.2004 N 5 «Про затвердження Інструкції зі статистики заробітної плати» Зареєстровано в Міністерстві юстиції України 27 січня 2004 р. за N 114/8713 // w.ww.meta.com.ua.

12. Наказ Державний комітет статистики України N 244 від 06.07.98 «Про затвердження форм державної статистичної звітності з питань працевлаштування й зайнятості населення та Інструкції щодо їх заповнення» // w.ww.liga.net.

13. Наказ Державний комітет статистики України від 19 вересня 2005 року N 275 Про затвердження форми державного статистичного спостереження з праці // w.ww.liga.net.

14. Наказ Міністерства праці та соціальної політики України від 19 грудня 2005 р. N 420 Інструкція щодо заповнення форми звітності N 5-ПН "Звіт про прийнятих працівників" // w.ww.zacon.rada.gov.ua.

15. Наказ Державний комітет статистики України від 14 серпня 2002 року N 309 ро затвердження форми державного статистичного спостереження з питань травматизму на виробництві та Інструкції щодо її заповнення

16. Наказ Державний комітет статистики України від 5 жовтня 2004 року N 542 Про затвердження Інструкції щодо заповнення форми державного статистичного спостереження "Звіт про стан умов праці, пільги та компенсації за роботу із шкідливими умовами праці" // w.ww.zacon.rada.gov.ua.

17. Постанова Кабінету Міністрів України від 06.05.2001р. №439 “Про затвердження порядку оплати перших п'яти днів тимчасової непрацездатності внаслідок захворювання чи травми, не зв'язаної з нещасним випадком на виробництві, за рахунок коштів підприємства, установи, організації”. // w.ww.meta.com.ua.

18. Постановления Кабинета Министров Украины от 08.02.95г. №100 «Про затвердження Порядку обчислення середньої заробітної плати»; от 24.02.97г. №185; от 28.06.97г. №651; от 30.07.99г. №1398. // w.ww.zacon.rada.gov.ua.

19. Абрамов В.М., Данюк В.М., Колот А.М. та ін. Нормування праці.-К.. 1995. -208с.

20. Аудит: Підручник для вузів / В.І. Подільского – 2-е вид. Пере раб. И ДОП. – М.: Юнити – Дана, 2000 – 655с.

21. Аудит: Учбовий посібник / Данилевський Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. – М.: ИД ФБК-ПРЕСС, 2000. – 544с. (СЕРИЯ “Академія бухгалтера и менеджера”).

22. Білуха М.Т. Теорія бухгалтерського обліку: Підручник. – К.:А.С.К., 2000. –692с.

23. Бухгалтерський фінансовий облік. Підручник. За ред. проф.. Ф.Ф.Бутинця. - Житомир: ЖІТІ, 2000 – 608с.

24. Бычин Б.В., и др. Организация и нормирование труда: Уч.пособ для вузов. – М.: изд. «Экзамен», 2003 – 464с

25. Генкин Б.М. Экономика и социология труда.-М.: НОРМА-ИНФРА-М, 1999.-384с.

26. Грабова Н.М. Теорія бухгалтерського обліку .- К.: А.С.К., 2001 р.- с. 266

27. Давидов Г.М. Аудит: Навч. Пособ. – 2-ге вид., перероб. І доп. – К.: Т-во «Знання», КОО, 2001. – 363с.

28. Завгородний В.П. Бухгалтерский учет в Украине с использованием национальных стандартов. - К.: А.С.К., 2001 г.- с. 850

29. Завіновська Г. Т. Економіка праці — К.: КНЕУ, 2000, — 200 с.

30. Контроль і ревізія: Підручник для студентів спеціальності 7.050106 “Облік і аудит” Бутинець Ф.Ф., Бардаш С.В., Малюга Н.М., Петренко Н.І. – Вид. 2-е, допю і перероб. – Житомир: ПП “Рута”, 2000. – 512с.

31. Кужельний М.В., Лінник В.Г. Теорія бухгалтерського обліку: Підручник.- К.: КНЕУ,2001.-334с.

32. Кулаковська Л.П., Піча Ю.В. Основи аудиту: навчальний посібник для студентів вищих закладів освіти – Львів: Піча Ю.В.: “ Каравела “, Львів: “ Новий Світ – 2000 “, 2002 – 504с.

33. Лахтионова Л.А.Фінансовий аналіз суб`єктів господарювання: Монографія –К.:КНЕУ,2001.-380С.

34. Пархоменко В.М. Бухгалтерський облік в Україні. Нормативи. Коментарі. –Луганськ: Промдрук ДСД “Лугань”, 2000.

35. Рофе И.А., Ерохина Р.И., Пшеничный В.П., Стрейко В.Т. Экономика труда. - М.: Изд-во «МИК», 2001.-302с.

36. Рофе А.И Организация и нормирование труда: Уч.пособ для вузов. – М.: изд. «МИК», - 2001. – 368 с.

37. Мучник М.М. Технология автоматизации ввода и обработки отчетных данных. – Корпорат. системы. – 2002 г. - №1-с. 55-57

38. Сопко В. Бухгалтерський облік: навч. Посібник.-3-тє вид., перероб. і доп.-К.: КНЕУ,2000.-578с.

39. Сборник систематизированного законодательства “Труд и зарплата”// ”Бухгалтерия”.-2001.-№35(450).-27 августа.

40. Чернелевський Л.М, Беренда Н.І. Аудит. Посібник. – К.: Міленіум. 2002 – 466с.

41. Экономика труда, под ред Волина - М.: изд «Экзамен», - 2003г. – 736с.

РЕФЕРАТ

на тему: «Спеціальна та статистична звітність по виплатам працівникам»

с.182, табл.22, рис.11, літ.41, дод.15

Мета дипломної роботи ознайомитися з формами державної статистичної та спеціальної звітності по праці, на придбати практичні навички щодо їх заповнення.

Завдання роботи: ознайомлення з нормативно-законодавчою базою щодо статистичної та спеціальної звітності по виплатам працівникам; проаналізувати фінансовий стан досліджуваного підприємства; провести аудит середньої заробітної плати щодо виплат лікарняних та відпускних; скласти аудиторський висновок.

Методи використані в роботі: порівняльний, аналітичний, графічний, математичний, вибірковий, суцільний.

У загальній частині розглянуто характеристику спеціальної та статистичної звітності по виплатам працівникам та методологія аудиту середньої заробітної плати.

У економічній та спеціальній частині проаналізовано фінансовий стан діяльності підприємства із визначенням основних економічних показників. Розглянуто ведення бухгалтерського обліку по виплатам працівникам. Складено договір на проведення аудиторської перевірки, розроблена програма, наведені робочі документи аудиторської перевірки. Висновок аудиторської перевірки наведен у “Звіті аудитора” та “Аудиторському висновку”. Аудиторський висновок умовно-позитивний.

У частині автоматизації виробництва запропонована система автоматизованого розрахунку показника середньої заробітної плати на базі ПК.

СТАТИСТИЧНА ЗВІТНІСТЬ, СПЕЦІАЛЬНА ЗВІТНІСТЬ, ДЕРЖАВНІ ЦІЛЬОВІ ФОНДИ, ВИПЛАТИ ПРАЦІВНИКАМ, БУХГАЛТЕРСЬКИЙ ОБЛІК, АНАЛІЗ, ФІНАНСОВИЙ СТАН, АУДИТ, СЕРЕДНЯ ЗАРОБІТНА ПЛАТА, АУДИТОРСЬКИЙ ВИСНОВОК

РЕФЕРАТ

на тему: «Специальная и статистическая отчетность по выплатам работникам»

с.182, табл.22, рис.11, літ.41, дод.15

Цель дипломной работы ознакомиться с формами государственной статистической и специальной отчетности по труду, и приобрести практические навыки относительно их заполнения.

Задачи работы: ознакомление с нормативно-законодательной базой относительно статистической и специальной отчетности по выплатам работникам; проанализировать финансовое состояние исследуемого предприятия; провести аудит средней заработной платы относительно выплат больничных и отпускных; составить аудиторский вывод.

Методы использованые в работе: сравнительный, аналитический, графический, математический, выборочный, сплошной.

В общей части рассмотрена характеристика специальной и статистической отчетности по выплатам работникам та методология аудита средней заработной платы.

В экономической и специальной части проанализировано финансовое состояние деятельности предприятия с определением основных экономических показателей. Рассмотрено ведение бухгалтерского учета по выплатам работникам. Составлен договор на проведение аудиторской проверки, разработана программа, приведены рабочие документы аудиторской проверки. Вывод аудиторской проверки представлен в “Отчете аудитора” и “Аудиторском выводе”. Аудиторский вывод условно - положительный.

В части автоматизации производства предложена система автоматизированного расчета показателя средней заработной платы на базе ПК.

СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ, СПЕЦИАЛЬНАЯ ОТЧЕТНОСТЬ, ГОСУДАРСТВЕННЫЕ ЦЕЛЕВЫЕ ФОНДЫ, ВЫПЛАТЫ РАБОТНИКАМ, БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ, ФИНАНСОВОЕ СОСТОЯНИЕ, АУДИТ, СРЕДНЯЯ ЗАРАБОТНАЯ ПЛАТА, АУДИТОРСКИЙ ВЫВОД

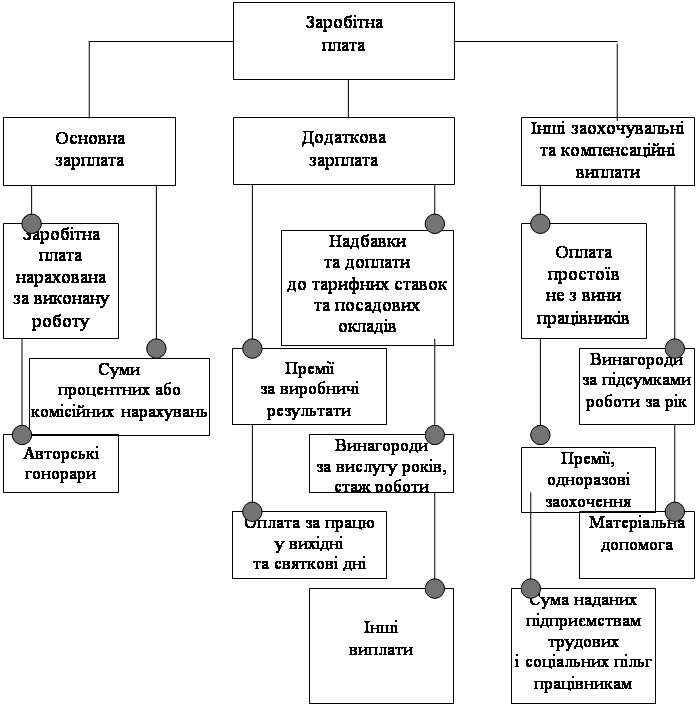

Структура заробітної плати

Основні форми статистичної звітності по праці

| Назва форми | Періодичність | Термін подання | Хто звітує | Нормативні акти |

| Форма №1-ПВ "Звіт з праці" | місячна | не пізніше 7 числа після звітного періоду | підприємства, установи, організації (крім малих підприємств, визначених за статистичним цензом) | Накази Державного комітету статистики №5 від 13.01.2004; №472 від 11.09.2004; №236 від 12.08.2005 |

| Форма №1-ПВ "Звіт з праці" | квартальна | не пізніше 7 числа після звітного періоду | підприємства, установи, організації (крім малих підприємств, визначених за статистичним цензом) | Накази Державного комітету статистики №236 від 12.08.2005 |

| Форма №3-ПВ "Звіт про використання робочого часу" | квартальна | не пізніше 7 числа після звітного періоду | підприємства, установи, організації (крім малих підприємств, визначених за статистичним цензом) | Наказ Державного комітету статистики №224 від 21.06.2003 |

| Форма №6-ПВ "Звіт про кількість працівників, їх якісний склад та професійне навчання" | річна | не пізніше 31 січня року, наступного за звітом | підприємства, установи, організації (крім малих підприємств, визначених за статистичним цензом) | Наказ Державного комітету статистики №275 від 19.09.2005 |

| Форма №1-ПВ "Звіт про стан умов праці, пільги та компенсації за роботу зі шкідливими умовами праці" | річна | не пізніше 31 січня | підприємства(організації) | Наказ Державного комітету статистики України від 5 жовтня 2004 року N 542 |

Форми звітності по праці додаткові

| Назва форми | Періодичність | Термін подання | Хто звітує | Нормативні акти |

| Форма №1-РС «Звіт про витрати на утримання робочої сили» | Поштова раз на 2 роки | не пізніше 7 березня | підприємства, установи, організації | Наказ Державного комітету статистики України від 28.09.2001 №398 |

| Форма №3-ПН «Звіт про наявність вільних робочих місць та потребу в працівниках» | Поштова-місячна | 28 числа | підприємства, установи, організації | Наказ Державного комітету статистики України від 06.07.98 №244 |

| Форма №4-ПВ «Звіт про виконання норм виробітку і стан нормування праці» | річна | 9 грудня | промисловими підприємствами, будівельними організаціями, транспорту, радгоспами та іншими | Наказ Державного комітету статистики України від 26.09.96 №283 |

| Форма №4-ПН «Звіт про вивільнення працівників» | За 2 місяці до вивільнення | підприємствами, установами й організаціями всіх форм власності | Наказ Державного комітету статистики України від 06.07.98 №244 | |

| Форми №4-ПН (факт) та №4-ПН (план) «Звіт про вивільнення працівників) | в 10-денний строк після вивільнення не пізніше ніж за 2 місяці до вивільнення | підприємствами, установами й організаціями всіх форм власності | Наказ Мінпраці України від 19.12.2005 №420 | |

| Форма №5-ПН «Звіт про прийнятих працівників» | щодекадно | з 1 по 10, з 11 по 20, з 21 по останнє число звітного і подається 3-го наст міс. | підприємствами, установами й організаціями всіх форм власності | Наказ Мінпраці України від 19.12.2005 №420 |

| Форма №7-тнв «Звіт про травматизм на виробництві» | річна | 25 січня | Юридичні особи, іх підрозділи незалежно від форм власності та організаційно-правової форми господарювання | Наказ Державного комітету статистики України від 14.08.2002 №309 |

Бухгалтерські проводки з утримання із заробітної плати

| Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | |

| Утриманий із заробітної плати прибутковий податок | 661 “Розрахунки за заробітною платою” | 641 “Розрахунки за податками” |

| Утримані із заробітної плати внески до Пенсійного фонду | 661 “Розрахунки за заробітною платою” | 651 “За пенсійним забезпеченням” |

| Утримані із заробітної плати внески на соціальне страхування на випадок безробіття | 661 “Розрахунки за заробітною платою” | 653 “За страхуванням на випадок безробіття” |

| Утримані із заробітної плати суми за виконавчими листами (аліменти тощо) | 661 “Розрахунки за заробітною платою” | 377 “Розрахунки з іншими дебіторами” |

| Утримані із заробітної плати профспілкові внески | 661 “Розрахунки за заробітною платою” | 377 “Розрахунки з іншими дебіторами” |

| Утримані із заробітної плати суми допущеного браку | 661 “Розрахунки за заробітною платою” | 24 “Брак у виробництві” |

| Утримані із заробітної плати суми неповернутих вчасно підзвітних сум | 661 “Розрахунки за заробітною платою” | 372 “Розрахунки з підзвітними особами” |

| Утримані із заробітної плати суми завданого підприємству збитку | 661 “Розрахунки за заробітною платою” | 375 “Розрахунки за відшкодуванням завданих збитків” |

| Утримані із заробітної плати позики, раніше видані працівникам | 661 “Розрахунки за заробітною платою” | 377 “Розрахунки з іншими дебіторами” |

| Утримані із заробітної плати суми, що відносяться до інших операцій (розрахунки з квартиронаймачами іншими дебіторами та кредиторами тощо) | 661 “Розрахунки за заробітною платою” | 684 “Розрахунки за нарахованими відсотками” 685 “Розрахунки з іншими кредиторами” |

| Утримані із заробітної плати суми, які є для підприємства іншим операційним доходом | 661 “Розрахунки за заробітною платою” | 71 “Інший операційний дохід” |

| Утримана із заробітної плати частка пайового капіталу | 661 “Розрахунки за заробітною платою” | 41”Пайовий капітал” |

| Утримані із заробітної плати суми, які відносяться до неоплаченого капіталу підприємства | 661 “Розрахунки за заробітною платою” | 46 “Неоплачений капітал” |

| Видана з каси заробітна плата | 661 “Розрахунки за заробітною платою” | 30 “Каса” |

| Перераховані кошти з рахунків в банку на особові рахунки працівників для отримання заробітної плати | 661 “Розрахунки за заробітною платою” | 31 “Рахунки в банках” |

| Видана заробітна плата за рахунок інших коштів | 661 “Розрахунки за заробітною платою” | 33 “Інші кошти” |

| Видана натуральна заробітна плата | 661 “Розрахунки за заробітною платою” | 70 “Доходи від реалізації” |

| Депонована заробітна плата | 661 “Розрахунки за заробітною платою” | 662 “Розрахунки з депонентами” |

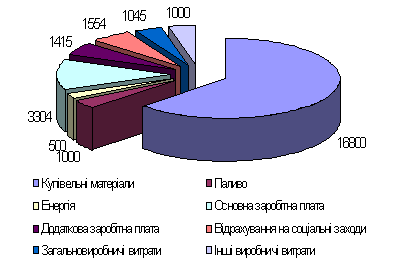

Аналіз витрат підприємства

| Статті витрат | минулий рік 2005 | звітний рік 2006 | відхилення | |||||

| всього тис. грн | % | пунктів в структурі | ||||||

| тис. грн. | % | тис. грн. | % | |||||

| Купівельні матеріали | 16800 | 63,12 | 14127 | 49,56 | -2673 | -15,91 | -13,56 | |

| Паливо | 1000 | 3,76 | 1063 | 3,73 | 63 | 6,30 | -0,03 | |

| Енергія | 500 | 1,88 | 638 | 2,24 | 138 | 27,60 | 0,36 | |

| Основна заробітна плата | 3304 | 12,41 | 4942 | 17,34 | 1638 | 49,58 | 4,92 | |

| Додаткова заробітна плата | 1415 | 5,32 | 2118 | 7,43 | 703 | 49,68 | 2,11 | |

| Відрахування на соціальні заходи | 1554 | 5,84 | 2499 | 8,77 | 945 | 60,81 | 2,93 | |

| Загальновиробничі витрати | 1045 | 3,93 | 1631 | 5,72 | 586 | 56,08 | 1,80 | |

| Інші виробничі витрати | 1000 | 3,76 | 1487 | 5,22 | 487 | 48,70 | 1,46 | |

| собівартість | 26618 | 100,00 | 28505 | 100,00 | 1887 | 7,09 | ||

Аналіз витрат за 2005 рік

|

Аналіз витрат за 2006 рік

Показники ділової активності

| Показник | Умовне позначення | Формула для розрахунку | Джерела інформації | 2005 | 2006 | |

| Оборотність активів (обороти), ресурсовіддача, коефіцієнт трансформації | Кт | Чиста виручка від реалізації продукції (далі - ЧВ) / Активи | Ф.2,р.035 / ф.1,р.280 | 0,11 | 0,13 | |

| Фондовіддача | Фо.ф. | ЧВ / Основні виробничі фонди | Ф.2,р.035 / ф.1,р.030 | 0,29 | 0,35 | |

| Коефіцієнт оборотності обігових коштів (обороти) | Ко | ЧВ / Обігові кошти | Ф.2, р.035 / Ф.1, р.260+р.270 | 0,18 | 0,21 | |

| Період одного обороту обігових коштів (днів) | Чо | 360 / Ко | 1973,42 | 1723,64 | ||

| Коефіцієнт оборотності запасів (обороти) | Ко.з. | Собівартість реалізації / Середні запаси | Ф.2, р.040 / Ф.1, р.100+р.120+р.130+р.140 | 0,18 | 0,23 | |

| Період одного обороту запасів (днів) | Чз | 360 / Ко.з. | 1946,21 | 1574,65 | ||

| Коефіцієнт оборотності дебіторської заборгованості (обороти) | Кд.з. | ЧВ / Середня дебіторська заборгованість | Ф.2, р.035 / Ф.1,р.050+р.160+р.170+р.180+р.190+р.200+р.210 | 0,83 | 0,71 | |

| Період погашення дебіторської заборгованості (днів) | Чд.з. | 360 / Кд.з. | 433,12 | 508,27 | ||

| Коефіцієнт оборотності готової продукції (оборотів) | Кг.п. | ЧВ / Готова продукція | Ф.2, р.035 / Ф.1, р.130 | 3,96 | 3,26 | |

| Період погашення кредиторської заборгованості (днів) | Чк.з. | Середня кредиторська заборгованість * 306 / Собівартість реалізації | Ф.1., р.620*360 / Ф.2,р.040 | 1103,63 | 674,68 | |

| Коефіцієнт оборотності власного капіталу (оборотність) | Кв.к. | ЧВ / Власний капітал | Ф.2, р.035 / ф.1, р.380 + р.430+р.630 | 0,14 | 0,15 |

Програма перевірки середньої заробітної плати

Організація, яку перевіряють ТОВ «Техногран»

Період проведення операційної перевірки 01.02.2007-12.02.2007

Кількість людино-годин 240

Керівник перевірки Карпенко Л.М.

Склад аудиторської групи Петренко А.Г., Івасюк Р.Л.

Вибірка Суцільна

| Об’єкт перевірки | Виконавець | Робочі документи | Термін виконання | Примітки |

| Співставлення Колективного договору , додатків з посадовими окладами з нарахованої заробітної плати | Петренко А.Г. | РД-1 | 01.02-03.02 | |

| Перевірка штатів, табелів робочого часу | Івасюк Р.Л. | РД-2 | 04.02-06.02 | |

| Співставлення нарахованої та виплаченої заробітної плати | Петренко А.Г. | РД-3 | 04.02-06.02 | |

| Перевірка правильності розрахунку середньої заробітної плати при виплаті лікарняних | Івасюк Р.Л. | РД 4 | 05.02-08.02 | |

| Перевірка розрахунку середньої заробітної плати відпускних | Петренко А.Г. | РД 5 | 05.02-09.02 | |

| Перевірка виплат лікарняних та відпускних | Івасюк Р.Л. | РД-6 | 08.02-09.02 | |

| Перевірка даних по виплатам зі звітністю | Карпенко Л.М. | РД-7 | 10.02 | |

| Складання аудиторських довідок | Карпенко Л.М. Івасюк Р.Л. Петренко А.Г. | РД-8 | 11.02 | |

| Аудиторський висновок | Карпенко Л.М. | РД-9 | 12.02 |

Похожие работы

... катастроф у зв`язку із збільшенням відстані транспортних перевезень; - невиконання іноземним партнером своїх зобов`язань у зв`язку з політичними змінами в його країні. У зв`язку з цим зовнішньоекономічна діяльність підприємств стає одним із специфічних об`єктів економічного аналізу. Аналіз зовнішньоекономічної діяльності розглядається у системі комплексного економічного аналізу ді ...

... договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, збері ...

... середовищем. Місія соціальної роботи - надавати змогу людям якомога повніше розвивати власний потенціал, збагачувати своє життя і попереджувати виникнення дисфункцій. Професійна соціальна робота спрямована на вирішення проблем і зміни, а соціальні працівники є "агентами" змін у суспільстві, житті людей, сімей та громад, яким вони прислуговуються. Соціальна робота має систему цінностей, теорій і ...

... на виробництві в навчальних закладах. Підприємство з цією метою повинне розвивати учбово-матеріальну базу, створювати учбові комбінати, курси та центри, школи по вивченню передових методів праці. Важливою проблемою підприємства є уміле використання резерву. Необхідно вчасно визначити момент, коли резервіст повинний бути висунутий на ту посаду, на якій він принесе найбільшу користь. Мова йде про ...

0 комментариев