ТЕОРЕТИЧНІ ОСНОВИ СТАТИСТИЧНОЇ ТА СПЕЦІАЛЬНОЇ ЗВІТНОСТІ ПО ВИПЛАТАМ ПРАЦІВНИКАМ

Характеристика статистичної та спеціальної звітності

Методологія аудиту середньої заробітної плати

АУДИТ ПОКАЗНИКА СЕРЕДНЬОЇ ЗАРОБІТНОЇ ПЛАТИ ДЛЯ ВИПЛАТ ЛІКАРНЯНИХ ТА ВІДПУСКНИХ НА ПРИКЛАДІ ТОВ «ТЕХНОГРАН»

Організація бухгалтерського обліку заробітної плати в ТОВ «Техногран»

Програма та план аудиту середньої заробітної плати

Робочі документи

Аудиторський висновок

Аудиторський висновок умовно-позитивний

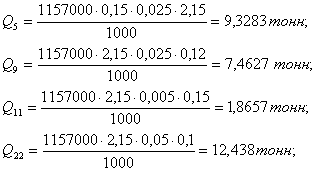

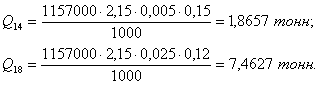

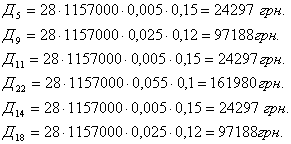

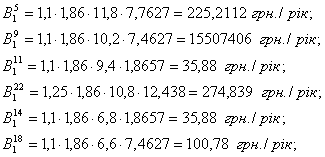

Розрахунок показника середньої заробітної плати

Навигация

Програма та план аудиту середньої заробітної плати

Статистична та спеціальна звітність по виплатам працівникам

212071

знак

53

таблицы

8

изображений

2.4 Програма та план аудиту середньої заробітної плати

Розробка загального плану операційної перевірки здійснюється з метою визначення її обсягу, термінів проведення, необхідного складу аудиторської групи, яку буде залучено до перевірки. План аудиторської перевірки середньої заробітної плати подано у таблиці 2.10.

Таблиця 2.10 - План операційної перевірки середньої заробітної плати

Організація, яку перевіряють ТОВ «Техногран»

Період проведення операційної перевірки 01.02.2007-12.02.2007

Кількість людино-годин 240

Керівник перевірки Карпенко Л.М.

| Етап аудиторської перевірки | Мета та завдання | Аудиторські процедури | Аудиторські докази | Термін виконання | Виконавець |

| Підготовчий | Визначити аудторський ризик та суттєвість, ознайомення з бізнесом кліента | Перевірка суцільна | Складання звіту | 01.02-03.02 | Петренко А.Г. Івасюк Р.Л. |

| Фізичної перевірки | Перевірка розрахунку середньої заробітної плати для виплат працівникам | Перевірка суцільна | Робочі документи | 04.02-06.02 | Карпенко Л.М. Івасюк Р.Л. |

| Фактичний (основний) | Складання програми аудиту, проведення аудиту з узагальненням перевірки у робочих документах | Обовязковість | Робочі документи | 05.02-09.02 | Петренко А.Г. |

| Заключний | Звіт та висновки аудиторської перевірки | Описово | Аудиторський висновок | 12.02 | Карпенко Л.М. Івасюк Р.Л. Петренко А.Г. |

Керівник аудиторської фірми __________________Петров В.П.

(підпис)

Керівник перевірки __________________Карпенко Л.М.

(підпис)

Більш докладна розробка плану знаходить своє відображення в програмі операційної перевірки. Зокрема, в ній наводиться конкретній перелік об’єктів перевірки для кожної ділянки обліку, встановлюються виконавці, терміни початку та закінчення роботи, відсоток вибірки. Програма операційної перевірки допомагає послідовно і цілеспрямовано вивчити всі напрями обліку грошових активів без пропусків або повторів. Крім того, правильно складена програма аудиту може слугувати одночасно і засобом контролю за роботою аудиторів у складі групи.

Специфіка підприємства, обсяг і складність роботи з його перевірки щораз вимагають визначення чіткої послідовності кроків при проведенні аудита і правильного розподілу обов'язків між аудиторами, якщо перевірку проводять декілька спеціалістів.

З цією метою керівником бригади аудиторів складається програма перевірки, у якій указуються:

-ціль аудиту;

-основні ділянки роботи підприємства і розділи обліку, які підлягають перевірці;

-характер перевірки (суцільна, вибіркова, візуальна і т.д.);

-закріплення обов'язків між учасниками бригади;

-гадана тривалість перевірки і строки її початку і закінчення.

Програма аудиторської перевірки наведена у таблиці 2.11.

Коли завершена програма аудиторської перевірки, керівник бригади надає під підпис керівнику Товариства, який після ознайомлення з об’ємом аудиту надає згоду та необхідну документацію. В ході аудиторської перевірки складаються робочі документи.

Аудиторський ризик це ризик того, що аудитор висловить невідповідну аудиторську думку, якщо фінансові звіти містять суттєво викривлену інформацію.

Аудиторський ризик поділяється на три різновиди 6 властивий ризик, ризик контролю та ризик не виявлення.

Таблиця 2.11 - Програма перевірки середньої заробітної плати

Організація, яку перевіряють ТОВ «Техногран»

Період проведення операційної перевірки 01.02.2007-12.02.2007

Кількість людино-годин 240

Керівник перевірки Карпенко Л.М.

Склад аудиторської групи Петренко А.Г., Івасюк Р.Л.

Вибірка Суцільна

| Об’єкт перевірки | Виконавець | Робочі документи | Термін виконання | Примітки |

| Співставлення Колективного договору , додатків з посадовими окладами з нарахованої заробітної плати | Петренко А.Г. | РД-1 | 01.02-03.02 | |

| Перевірка штатів, табелів робочого часу | Івасюк Р.Л. | РД-2 | 04.02-06.02 | |

| Співставлення нарахованої та виплаченої заробітної плати | Петренко А.Г. | РД-3 | 04.02-06.02 | |

| Перевірка правильності розрахунку середньої заробітної плати при виплаті лікарняних | Івасюк Р.Л. | РД 4 | 05.02-08.02 | |

| Перевірка розрахунку середньої заробітної плати відпускних | Петренко А.Г. | РД 5 | 05.02-09.02 | |

| Перевірка виплат лікарняних та відпускних | Івасюк Р.Л. | РД-6 | 08.02-09.02 | |

| Перевірка даних пов виплатам зі звітністю | Карпенко Л.М. | РД-7 | 10.02 | |

| Складання аудиторських довідок | Карпенко Л.М. Івасюк Р.Л. Петренко А.Г. | РД-8 | 11.02 | |

| Аудиторський висновок | Карпенко Л.М. | РД-9 | 12.02 |

Властивий ризик - це ризик викривлення залишку на рахунку (або класу операцій), який може бути суттєвим, окремо або разом з викривленням залишків на інших рахунках (або класів операцій), якщо припустити відсутність відповідних заходів внутрішнього контролю.

Ризик контролю - це ризик того, що викривленню залишку на рахунку (або класу операцій), які могли б виникнути і які могли б бути суттєвими, окремо або разом із викривленням залишків на інших рахунках (або класів операцій), не можна буде своєчасно запобігти (або виявити та виправити його) за допомогою систем бухгалтерського обліку та внутрішнього контролю.

Ризик не виявлення - це ризик того, що аудиторські процедури по суті не виявляють викривлення залишку на рахунку (або класу операцій), які можуть бути суттєвими, окремо або разом з викривленнями залишків на інших рахунках (або класів операцій).

Аудиторський ризик - це суб'єктивно встановлений рівень ризику, який може взяти на себе аудитор в відношенні того, що в фінансовій звітності клієнта можуть бути знайдені помилки після завершення аудиту та представлення позитивного аудиторського висновку.

Ризик не може бути усунений повністю, а тому в аудиторській практиці встановлений рівень ризику - 5 %, а рівень довіри 95 %.

Формула для розрахунку аудиторського ризику має вигляд :

АР - ВР х РК х РНВ, (2.14)

де АР - аудиторський ризик; ВР - властивий ризик;

РК - ризик контролю: РНВ - ризик не виявлення.

АР = 0,8 х 0,9 х 0,5 = 0,36

Необхідний рівень аудиторської перевірки буде забезпечений при встановленні аудитором низького ризику не виявлення помилок (0,001) при умові повної недовіри до системи обліку та внутрішнього контролю.

Тоді, АР = 1,0 х 1,0x0,01=0,01

Коли аудитор встановлює, що ризик не виявлення щодо твердження у у фінансовому звіті стосовно суттєвого залишку або рахунку класу операцій не можна зменшити до допустимо низького рівня, аудитор повинен висловити умовно-позитивну думку або відмовитися від висловлення думки.

Похожие работы

... катастроф у зв`язку із збільшенням відстані транспортних перевезень; - невиконання іноземним партнером своїх зобов`язань у зв`язку з політичними змінами в його країні. У зв`язку з цим зовнішньоекономічна діяльність підприємств стає одним із специфічних об`єктів економічного аналізу. Аналіз зовнішньоекономічної діяльності розглядається у системі комплексного економічного аналізу ді ...

... договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, збері ...

... середовищем. Місія соціальної роботи - надавати змогу людям якомога повніше розвивати власний потенціал, збагачувати своє життя і попереджувати виникнення дисфункцій. Професійна соціальна робота спрямована на вирішення проблем і зміни, а соціальні працівники є "агентами" змін у суспільстві, житті людей, сімей та громад, яким вони прислуговуються. Соціальна робота має систему цінностей, теорій і ...

... на виробництві в навчальних закладах. Підприємство з цією метою повинне розвивати учбово-матеріальну базу, створювати учбові комбінати, курси та центри, школи по вивченню передових методів праці. Важливою проблемою підприємства є уміле використання резерву. Необхідно вчасно визначити момент, коли резервіст повинний бути висунутий на ту посаду, на якій він принесе найбільшу користь. Мова йде про ...

0 комментариев