Заработная плата, как экономическая категория

Значение, задачи учета и анализа заработной платы в условиях перехода к рыночной экономике

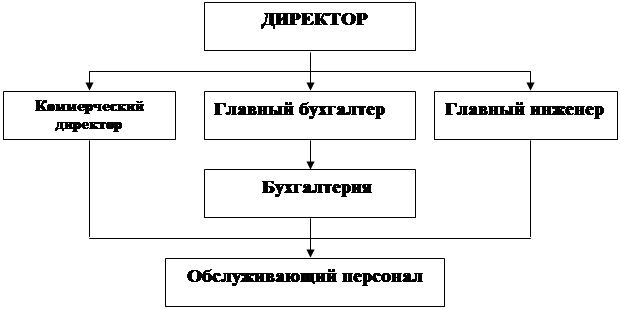

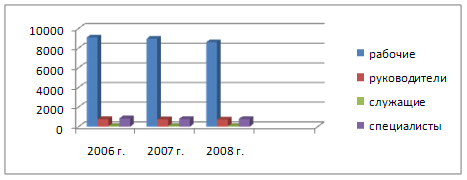

Краткая экономическая характеристика ООО «*********»

Формы и системы оплаты труда

Порядок начисления оплаты труда

Руб.: 22´21=572.7руб

Учет отчислений в фонды социальной защиты и их использование

Аудит расчетов с персоналом по оплате труда

Источники информации анализа расходов на оплату труда. Основные этапы анализа

Анализ расходов на оплату труда

Навигация

Формы и системы оплаты труда

Управленческий учет, внутренний аудит и анализ расходов на оплату труда на предприятии

147129

знаков

9

таблиц

0

изображений

2.2. Формы и системы оплаты труда

Порядок исчисления заработной платы работникам всех категорий регламентируют различные формы и системы заработной платы. Формы и системы заработной платы - это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой. Для этого используются различные показатели, отражающие результаты труда и фактически отработанное время. Иными словами, форма оплаты труда устанавливает, как оценивается труд при его оплате: по конкретной продукции, по затраченному времени или по индивидуальным или коллективным результатам деятельности. От того, как форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно-постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия). Соответственно разным будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива бригады, участка, цеха.

Тарифная система - это совокупность нормативов, при помощи которых осуществляется дифференциация и регулирование уровня заработной платы различных групп и категорий работников в зависимости от его сложности. К числу основных нормативов, включаемых в тарифную систему и являющихся, таким образом, ее основными элементами, относятся тарифные сетки и ставки, тарифно-квалификационные справочники.

Тарифные сетки по оплате труда - это инструмент дифференциации оплаты труда в зависимости от его сложности (квалификации). Они представляют шкалу соотношений в оплате труда различных групп работников, включают количество разрядов и соответствующих им тарифных коэффициентов.

Для тарификации работ и присвоения тарифно-квалификационных разрядов предназначены тарифно-квалификационные справочники, в которые включены тарифно-квалификационные характеристики: они содержат требования, предъявляемые к тому или иному разряду работника соответствующей профессии, к его практическим и теоретическим знаниям, к образовательному уровню, описанию работ, наиболее часто встречающихся по профессиям и квалификационным разрядам.

Формы, системы и размер оплаты труда работников предприятия, премии, надбавки, а также другие виды доходов устанавливаются предприятием самостоятельно. Вопросы оплаты труда регулируются с помощью договоров (контрактов).

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы могут вводиться системы премирования, вознаграждение по итогам работы за год, другие формы материального поощрения.

В соответствии со статьей 13 Федерального закона «О коллективных договорах и соглашениях» в коллективный договор могут включаться взаимные обязательства работодателя и работников по следующим вопросам оплаты труда:

• форма, система и размер оплаты труда, денежные вознаграждения, пособия, компенсации, доплаты;

• механизм регулирования оплаты труда исходя из роста цен, уровня инфляции, выполнения показателей, определенных коллективным договором.

Вид, систему оплаты труда, размеры тарифных ставок, окладов, премий и других поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала, определяют самостоятельно предприятия (организации) и фиксируют их в коллективных договорах. Премирование работников по итогам работы за квартал (год) осуществляется на основании Положений, утвержденных администрацией предприятия совместно с представителем профсоюза предприятия.

Основными формами оплаты труда являются повременная и сдельная.

Повременная — форма заработной платы, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда. Повременная оплата, может быть, простой и повременно-премиальной.

При простой повременной системе оплаты труда размер заработной платы зависит от тарифной ставки или оклада и отработанного времени.

При повременно-премиальной системе оплаты труда работник сверх зарплаты (тарифа, оклада) за фактически отработанное время дополнительно получает и премию. Она связана с результативностью того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда.

По способу начисления заработной платы данная система подразделяется на три вида: почасовую, поденную и месячную.

При почасовой оплате расчет заработка производится исходя из часовой тарифной ставки и фактически отработанных работником часов.

При поденной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работников в данном месяце, а также числа рабочих дней, предусмотренных графиком работы на данный месяц.

На ООО «*********» применяется повременно-премиальная оплата труда, по способу начисления применяется помесячная.

При помесячной оплате заработная плата работникам начисляется согласно окладам, утвержденным в штатном расписании приказом по предприятию, и количеству дней фактической явки на работу. Такая разновидность повременной оплаты труда называется окладной системой.

Сдельная - форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю заработанном всем коллективом фонде оплаты труда. При этой системе не устанавливается твердого оклада или тарифной ставки, а, как правило, эта доля определяется на основе присвоенного работнику коэффициента, который определяет уровень его трудового участия.

Бестарифная система оплаты труда используется в условиях рыночной экономики, важнейший показатель которой по каждому предприятию является объем реализованной продукции и услуг. Эта система используется для управления персонала вспомогательных рабочих, для работников с повременной оплатой труда.

Разновидностью бестарифной системы оплаты труда является контрактная система. При контрактной форме найма работников начисление заработной платы осуществляется в полном соответствии с условиями контракта, в котором оговариваются: условия труда, права и обязанности, режим работы и уровень оплаты труда, конкретное задание, последствия в случае досрочного расторжения договора.

Контракт подписывается руководителем предприятия и работником. Он является основой для решения всех трудовых споров.

Кроме тарифной заработной платы действующим законодательством предусмотрены различные доплаты за отступления от нормальных условий труда. К таким доплатам относятся доплаты за работу в сверхурочное время, выходные и праздничные дни, временное заместительство отсутствующего работника и другие. Порядок расчета различных доплат различен. Размеры и условия выплат определяются в коллективном договоре.

Оплата труда на ООО «*********» производится, как правило, на основе должностных окладов. Условия о размере должностного оклада или ином виде оплаты труда относятся к числу существенных условий труда. При этом размеры окладов для специалистов и служащих организации устанавливают без соблюдения средних окладов по штатному расписанию и без учета соотношений численности работников различных категорий.

Законами и иными нормативно-правовыми актами может быть установлен другой порядок определения размеров оплаты труда для руководителей, специалистов и служащих (в процентах от выручки, в долях от прибыли и другие) в соответствии с должностью и квалификацией работника.

Надбавки к должностному окладу устанавливаются за сложность, напряженность, высокие достижения в труде, специальный режим работы.

Сложность и напряженность выполняемой работы заключаются в комплексном характере и важности решаемых вопросов, в работе по нескольким направлениям, совмещении одновременно ряда функций, значительном объеме выполняемых поручений руководителя.

Высокие достижения в труде заключаются в новизне и эффективности предложенных решений, степени творческого участия в работе, высоком коэффициенте исполнительской дисциплины.

Специальный режим работы заключается в ненормированности рабочего времени, привлечении работника к выполнению служебных обязанностей в выходные и праздничные дни.

Материальное стимулирование работников. В социологии труда обосновывается закономерность, которая говорит о том, что если администрация замечает каждое проявление активности работником и его поощряет, то активность работников возрастает, они работают более эффективно, а организация получает большую прибыль.

Повышение производительности труда, как правило, приносит дополнительную прибыль, поэтому для того, чтобы стимулировать повышение производительности труда, целесообразно установить, где это возможно, премию в виде процента от полученного дохода, от прибыли, образующейся в результате повышения производительности труда. Улучшение качества обслуживания также повышает престиж организации и также является условием получения дополнительных прибылей.

Система премирования должна убедить работника, что в организации существует четкая связь между активностью работника, результатами его деятельности и поощрениями, которые он получает, возможностями удовлетворить свои личные потребности.

Под премированием следует понимать выплату работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов, выполнения обязательств и стимулирования дальнейшего их возрастания.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы могут вводиться:

• системы премирования;

• вознаграждение по итогам работы за год;

• другие формы материального поощрения.

Премиальная система оплаты труда предполагает выплату премии определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования, обусловленных положениями о премировании. На основании таких премиальных положений у работника при выполнении им показателей и условий премирования возникает право требовать выплату премии, у организации - обязанность уплатить эту премию. Именно такие премии являются составной частью повременно-премиальной системы оплаты труда.

Похожие работы

... процентах от выручки, окажется ниже данной величины. Размер минимального заработка должен быть зафиксирован в трудовом договоре. 1.2 Значение и задачи анализа затрат на оплату труда Экономический анализ, как комплексное изучение деятельности предприятия для оценки результатов его работы и выявления возможностей повышения эффективности производства, является оптимальным средством выявления ...

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... труда 3.1 Автоматизация учета расчетов с персоналом по оплате труда с использованием программного пакета «1С:Бухгалтерия» 3.2 Автоматизация анализа расчетов с персоналом по оплате труда с использованием программного пакета ЕСХЕL 4 АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ВЫПЛАТАМ 4.1 Цель, задачи, объекты аудита расчетов с персоналом по оплате труда прочим выплатам. Нормативная ...

... , а также обеспечить достаточный добавочный продукт работодателю. Для регулирования трудовых отношений и уровня доходов населения государство устанавливает правила, нормы и нормативы в ТК РФ и других актах. 2 Анализ расходов на оплату труда ОАО «Нефтекамскшина» 2.1 Основные экономические показатели деятельности ОАО «Нефтекамскшина» Открытое акционерное общество ОАО «Нефтекамскшина» - ...

0 комментариев