Заработная плата, как экономическая категория

Значение, задачи учета и анализа заработной платы в условиях перехода к рыночной экономике

Краткая экономическая характеристика ООО «*********»

Формы и системы оплаты труда

Порядок начисления оплаты труда

Руб.: 22´21=572.7руб

Учет отчислений в фонды социальной защиты и их использование

Аудит расчетов с персоналом по оплате труда

Источники информации анализа расходов на оплату труда. Основные этапы анализа

Анализ расходов на оплату труда

Навигация

Краткая экономическая характеристика ООО «*********»

Управленческий учет, внутренний аудит и анализ расходов на оплату труда на предприятии

147129

знаков

9

таблиц

0

изображений

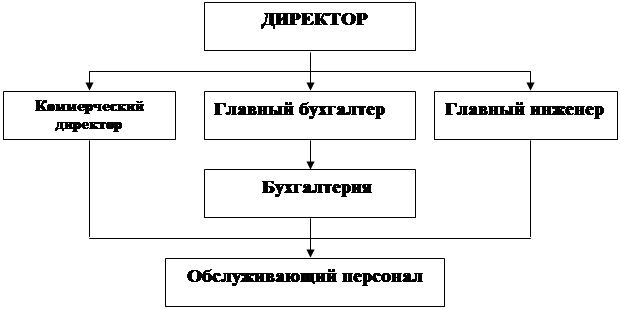

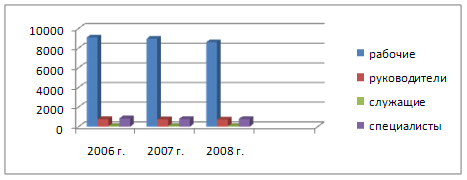

1.3. Краткая экономическая характеристика ООО «*********»

Данная дипломная работа выполнена на примере ООО «**********». Общество с ограниченной ответственностью «*********» представляет собой предприятие добровольно объединившихся граждан для совместной коммерческой деятельности путем объединения своих вкладов в уставный капитал и является собственностью его учредителей. Предприятие зарегистрировано 04.05.94 года,

Предметом деятельности Общества является:

· Производство и реализация товаров народного потребления;

· Приобретение, хранение и реализация, в том числе и на комиссионных началах гладкоствольного и нарезного охотничьего и спортивного оружия, боеприпасов, оптических приборов и другого охотничьего и спортивного снаряжения в соответствии с выданными органами разрешением;

· Ремонтно-строительные работы;

· Производство стройматериалов и столярных изделий;

· Выполнение торгово-закупочных, торговых, посреднических, бартерных и иных операций;

· Открытие торговых предприятий;

· Маркетинговая деятельность;

· Закупка, реализация и техническое обслуживание транспортных средств;

· Производство, хранение, реализация строительных и отделочных материалов, изделий, строительных механизмов, агрегатов и инструментов;

· Производство, розлив, хранение и оптовая реализация безалкогольных напитков, соков;

· Организация автоуслуг, автомойки, грузовые перевозки;

· Производство, заготовка, переработка и реализация продуктов сельского хозяйства, как собственного производства, так и приобретенных у организаций, граждан;

· Организация общественного питания, открытие ресторанов, кафе.

Общество обладает правами юридического лица с момента его государственной регистрации в установленном порядке, имеет расчетный и иные счета в учреждениях банков, печать и штамп со своим наименованием и указанием места нахождения Общества, бланки установленного образца, товарный знак и знаки обслуживания.

ООО «*********» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде и арбитраже.

Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости внесенных ими вкладов.

Источником формирования имущества Общества являются:

-денежные и материальные вклады участников Общества;

-доходы, полученные от реализации продукции, работ, услуг, ценных бумаг, а также от других видов хозяйственной деятельности;

-безвозмездные или благотворительные взносы, пожертвования российских, иностранных и юридических лиц;

-иные источники, не запрещенные законодательством Российской Федерации.

Глава 2: Организация бухгалтерского учета и аудита труда и его оплата

2.1. Первичный учет труда и расчетов по оплате труда

Основная задача организации зарплаты состоит в том, чтобы поставить оплату труда в зависимость от его коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого. Организация оплаты труда предполагает:

* определение форм и систем оплаты труда работников предприятия;

* разработку критериев и определение размеров доплат за отдельные достижения работников и специалистов предприятия;

* разработку системы должностных окладов служащих и специалистов;

* обоснование показателей и системы премирования сотрудников.

Вопросы организации труда занимают одно из ведущих мест в социально-экономической политике государства. В условиях рыночной экономики практическое осуществление мер по совершенствованию организации оплаты труда должно быть основано на соблюдении ряда принципов оплаты труда, которую необходимо базировать на следующих экономических законах: законе возмещения затрат на воспроизводство рабочей силы, законе стоимости. Из требований экономических законов может быть сформулирована система принципов организации оплаты труда, включающие:

- принцип оплаты по затратам и результатам, который следует из всех указанных выше законов. На протяжении длительного периода времени вся система организации оплаты труда в государстве была нацелена на распределение по затратам труда, которое не соответствует требованиям современного уровня развития экономики. В настоящее время более строгим является принцип оплаты по затратам и результатам труда, а не только по затратам;

- принцип повышения уровня оплаты труда на основе роста эффективности производства, который обусловлен, в первую очередь, действием таких экономических законов, как закон повышающейся производительности труда, закон возвышения потребностей. Из этих законов следует, что рост оплаты труда работника должен осуществляться только на основе повышении эффективности производства;

- принцип опережения роста производительности общественного труда по сравнению с ростом заработной платы, который вытекает из закона повышающейся производительности труда. Он призван обеспечить необходимые накопления и дальнейшее расширение производства;

- принцип материальной заинтересованности в повышении эффективности труда следует из закона повышающейся производительности труда и закона стоимости. Необходимо не просто обеспечивать материальную заинтересованность в определенных результатах труда, но и заинтересовать работника в повышении эффективности труда. Реализация этого принципа в организации оплаты труда будет способствовать достижению определенных качественных изменений в работе всего хозяйственного механизма.

Заработная плата тесно связана с производительностью труда. Производительность труда - важнейший показатель эффективности процесса труда, представляет собой способность конкретного труда воздавать в единицу времени определенное количество продукции. А заработная плата, относящаяся к денежному вознаграждению, выплачиваемому работнику за выполненную работу. Будучи основным источником дохода трудящихся, заработная плата является формой вознаграждения за труд и формой материального стимулирования их труда. Она направлена на вознаграждение работников за выполненную работу и на мотивацию достижения желаемого уровня производительности. Поэтому правильная организация заработной платы непосредственно влияет на темпы роста производительности труда, стимулирует повышение квалификации трудящихся. Заработная плата, являясь традиционным фактором мотивации труда, оказывает доминирующее влияние на производительность. Организация не может удержать рабочую силу, если она не выплачивает вознаграждения по конкурентоспособным ставкам и не имеет шкалы оплаты, стимулирующей людей к работе. Для того чтобы обеспечить стабильный рост производительности, руководство должно четко связать заработную плату, продвижение по службе с показателями производительности труда, выпуском продукции. Система вознаграждения за труд, должна быть создана таким образом, чтобы она не подрывала перспективные усилия на обеспечение производительности при краткосрочных негативный результатах. Особенно это относится к эшелону управления.

Регулирование оплаты труда осуществляется на основе сочетания мер государственного воздействия с системой договоров.

Государственное регулирование оплаты труда включает:

- законодательное установление и изменение минимального размера оплаты труда в РФ;

- налоговое регулирование средств, направляемых на оплату труда предприятиями, а также доходов физических лиц,

- установление районных коэффициентов и процентов надбавок;

- установление государственных гарантий по оплате труда.

Регулирование оплаты труда на основе договоров и соглашений обеспечивается: генеральным, территориальным, коллективными договорами, индивидуальными договорами (контрактами).

Существуют три типа политики в области доходов и заработной платы: контроль за инфляцией с помощью налогов и фискальных мер, регулирование доходов на основе государственных правил и положений, политика трехстороннего сотрудничества. Все эти элементы имеют место в России. Но при чрезмерной дифференциации заработков, наличие денежных доходов централизованная политика в области оплаты труда вряд ли принесет хорошие результаты. Ориентация на налоговое регулирование доходов может стимулировать черный рынок. Потому главная надежда, видимо, в политике переговоров, в частности, по поводу утверждения уровней заработной платы, обеспечивающих гибкую и справедливую оплату труда.

Прожиточный минимум представляет собой показатель минимального состава и структуры потребления, материальных благ и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности. Прожиточный минимум используется для обоснования минимальной оплаты труда и трудовой пенсии по старости и для установления минимального размера пособия по безработице и стипендии на период профессиональной подготовки граждан по направлению службы занятости.

Минимальный размер оплаты представляет собой низшую границу стоимости неквалифицированной рабочей силы, исчисляемой в виде денежных выплат в расчете на месяц, которые получают лица, работающие по найму, за выполнение простых работ в нормальных условиях труда. Минимальный размер оплаты определяется с учетом стоимости жизни и экономических возможностей государства. Минимальный размер оплаты труда определяется в размере 40% прожиточного минимума, рассчитанного на душу населения, что предполагает его периодически пересмотр с учетом имения индекса потребительских цен и тарифов на услуги. Федеральным законом от 19 июня 2000 года N 82-ФЗ "О минимальном размере оплаты труда" (Собрание законодательства Российской Федерации, 2000, N 26, ст. 2729), минимальный размер оплаты труда установлен: с 1 мая 2002 года в сумме 450 рублей в месяц.

Минимальная ставка заработной платы основывается на минимальном размере оплаты труда. Месячная минимальная заработная плата работника, выполнившего свои трудовые обязательства (нормы труда), не может быть ниже минимального размера оплаты труда. При определении минимальной ставки (оклада) работников предприятия работодатель обязан предусматривать их в более высоком размере, чем установленный Федеральным законом минимальный размер оплаты труда. В размер минимального размера оплаты труда не включаются доплаты и надбавки, премии и другие поощрительные выплаты. На уровне минимального размера оплаты труда ставка работников устанавливается в случаях, если предприятие испытывает трудности экономического характера, либо в качестве специальной меры по предотвращению массового высвобождения работников.

Для регулирования оплаты труда работников бюджетной сферы предназначена Единая тарифная сетка, она является основой тарифной системы. Она представляет собой шкалу тарификации и оплаты труда всех категорий работников от рабочего разряда до руководителей организации.

Оплата труда работников не бюджетной сферы (муниципальных, частных организаций, акционерных обществ, обществ с ограниченной ответственностью и т. д.) определяется собственником предприятия, исходя из законодательно установленного минимального размера оплаты отраслевых и специальных соглашений, закрепленных в договорах и контрактах, и регулируется действующей системой налогообложения на прибыль (доход) предприятия.

В условиях рыночной экономики и расширения прав организации в области оплаты труда размеры ставок (окладов) системы премирования и условия выплаты вознаграждений за выслугу лет определяются в коллективном договоре. В трудовых договорах могут предусматриваться более высокие размеры оплаты, чем предусмотренные в коллективных договорах. Конкретные размеры поощрительных выплат определяются работодателем по результатам труда работника.

Оплата труда работников производится в первоочередном порядке по отношению к другим платежам предприятия после уплаты налогов.

Похожие работы

... процентах от выручки, окажется ниже данной величины. Размер минимального заработка должен быть зафиксирован в трудовом договоре. 1.2 Значение и задачи анализа затрат на оплату труда Экономический анализ, как комплексное изучение деятельности предприятия для оценки результатов его работы и выявления возможностей повышения эффективности производства, является оптимальным средством выявления ...

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... труда 3.1 Автоматизация учета расчетов с персоналом по оплате труда с использованием программного пакета «1С:Бухгалтерия» 3.2 Автоматизация анализа расчетов с персоналом по оплате труда с использованием программного пакета ЕСХЕL 4 АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ВЫПЛАТАМ 4.1 Цель, задачи, объекты аудита расчетов с персоналом по оплате труда прочим выплатам. Нормативная ...

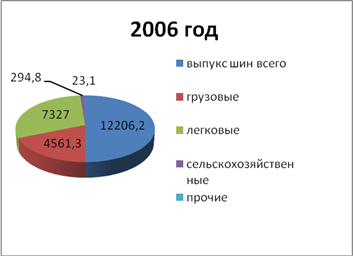

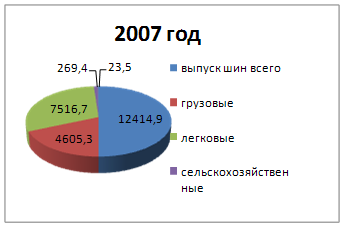

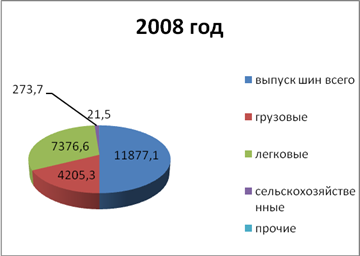

... , а также обеспечить достаточный добавочный продукт работодателю. Для регулирования трудовых отношений и уровня доходов населения государство устанавливает правила, нормы и нормативы в ТК РФ и других актах. 2 Анализ расходов на оплату труда ОАО «Нефтекамскшина» 2.1 Основные экономические показатели деятельности ОАО «Нефтекамскшина» Открытое акционерное общество ОАО «Нефтекамскшина» - ...

0 комментариев