Заработная плата, как экономическая категория

Значение, задачи учета и анализа заработной платы в условиях перехода к рыночной экономике

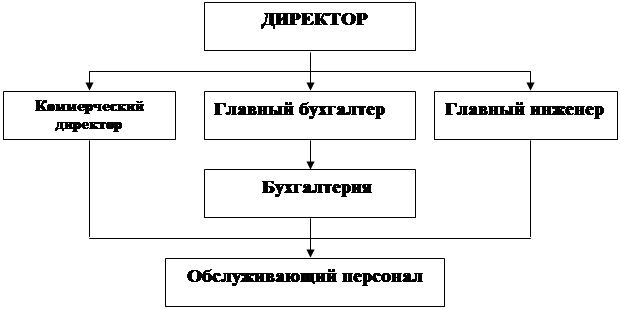

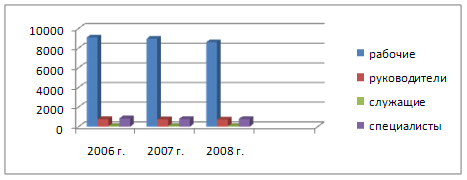

Краткая экономическая характеристика ООО «*********»

Формы и системы оплаты труда

Порядок начисления оплаты труда

Руб.: 22´21=572.7руб

Учет отчислений в фонды социальной защиты и их использование

Аудит расчетов с персоналом по оплате труда

Источники информации анализа расходов на оплату труда. Основные этапы анализа

Анализ расходов на оплату труда

Навигация

Источники информации анализа расходов на оплату труда. Основные этапы анализа

Управленческий учет, внутренний аудит и анализ расходов на оплату труда на предприятии

147129

знаков

9

таблиц

0

изображений

3.1. Источники информации анализа расходов на оплату труда. Основные этапы анализа

Анализ фонда заработной платы проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо по сравнению с предыдущим отчетным или базовым периодом. При ярко выраженной сезонности в деятельности предприятия будет полезным приводить сравнение с аналогичным периодом прошлых лет. При анализе данных, касающихся фонда оплаты труда и использования рабочего времени, широко используются различные индексные показатели.

Источниками информации для анализа является План экономического и социального развития предприятия, статистическая отчетность по труду ф.N1-Т «Отчет по труду», приложение к ф.N1-Т «Отчет о движении рабочей силы, рабочих мест», данные табельного учета и отдела кадров.

Затраты на оплату труда занимают значительный удельный вес в себестоимости оказанных услуг.

Формирование расходов на оплату труда зависит от категорий работников, поскольку оплата труда рабочих в большей степени подвержена влиянию объема оказанных услуг (при сдельной оплате труда), или отработанного времени (при повременной оплате труда). Оплата труда служащих производится по установленным должностным окладам, то есть напрямую связана с объемом производства.

В соответствии с таблицей 3.1.1. мы видим, что затраты на оплату труда на ООО «*********» составляют 26,7%.

Структура затрат в себестоимости в %

Таблица 3.1.1.

| Затраты | % |

| Материальные затраты | 37,2 |

| Затраты на оплату труда | 26,7 |

| Отчисления на социальные нужды | 10,3 |

| Амортизация основных фондов | 14,2 |

| Прочие расходы | 11,6 |

Анализ использования фонда зарплаты должен осуществляться по заранее предусмотренной системе. Основными его этапами на предприятии являются следующие:

- Подбор, обработка и систематизация необходимых отчетных данных и материалов оперативного наблюдения.

- Анализ накопленных материалов.

- Использование результатов анализа для разработки и осуществления мер оперативного воздействия на практику работы предприятия и повышения эффективности производства.

- Рациональное использование фонда заработной платы тесно связано с правильной организацией зарплаты на предприятии, зависит от степени выполнения производственной программы и состояния организации производства и труда, поэтому необходимо, чтобы анализ обеспечивал:

- Проверку соответствия размеров использования фонда заработной платы объему выполненной производственной программы.

- Проверку подсчета выполнения плана по объему производства как основы для регулирования расходования фонда зарплаты.

- Определение размера экономии или допущенного перерасхода этого фонда и основных направлений перерасхода.

- Группировку факторов, определяющих фактические соотношения между ростом производительности труда и ростом оплаты труда.

- Разработку конкретных организационно-технических мероприятий, вытекающих из всего материала анализа.

Для целей анализа следует подбирать, обрабатывать и систематизировать лишь такие материалы и данные, которые обеспечивают возможность выявления степени влияния определенных факторов (положительных или отрицательных) на расходование фонда заработной платы.

Для успешного осуществления анализа нужно располагать следующими материалами:

- Отчетными данными (в сравнении с планом) об объеме производства, численности работающих, производительности труда, среднемесячной (квартальной, годовой) зарплате, фонда заработной платы.

- Отчетными данными (в сравнении с планом) об использовании фонда зарплаты по его составным (структурным) элементам.

- Данными о состоянии технического нормирования на предприятии.

- Данными о доплатах за отклонение от нормальных условий работы по причинам.

- Материалами оперативного контроля, характеризующими состояние тарифной дисциплины на предприятии, и правильность тарификации работ и рабочих.

- Материалами, характеризующими законность ряда выплат и доплат, произведенных за отчетный период.

- Материалами оперативного контроля, касающихся правильности учета выработки рабочих и так далее.

- Правильность выводов анализа и его эффективность зависят от сопоставимости анализируемых данных.

Сопоставимость показателей при анализе особенно важна в следующих случаях:

- Когда фактическое выполнение производственно программы отклоняется от плана по ассортименту (по номенклатуре), то есть когда в анализируемом отчетном периоде наблюдаются ассортиментные сдвиги и связанные с этими изменениями трудоемкости.

- При неправильном методе планирования заработной платы на предприятии.

- Когда в отчетном периоде имеет место существенный пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и т.д.

Похожие работы

... процентах от выручки, окажется ниже данной величины. Размер минимального заработка должен быть зафиксирован в трудовом договоре. 1.2 Значение и задачи анализа затрат на оплату труда Экономический анализ, как комплексное изучение деятельности предприятия для оценки результатов его работы и выявления возможностей повышения эффективности производства, является оптимальным средством выявления ...

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... труда 3.1 Автоматизация учета расчетов с персоналом по оплате труда с использованием программного пакета «1С:Бухгалтерия» 3.2 Автоматизация анализа расчетов с персоналом по оплате труда с использованием программного пакета ЕСХЕL 4 АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ВЫПЛАТАМ 4.1 Цель, задачи, объекты аудита расчетов с персоналом по оплате труда прочим выплатам. Нормативная ...

... , а также обеспечить достаточный добавочный продукт работодателю. Для регулирования трудовых отношений и уровня доходов населения государство устанавливает правила, нормы и нормативы в ТК РФ и других актах. 2 Анализ расходов на оплату труда ОАО «Нефтекамскшина» 2.1 Основные экономические показатели деятельности ОАО «Нефтекамскшина» Открытое акционерное общество ОАО «Нефтекамскшина» - ...

0 комментариев