Заработная плата, как экономическая категория

Значение, задачи учета и анализа заработной платы в условиях перехода к рыночной экономике

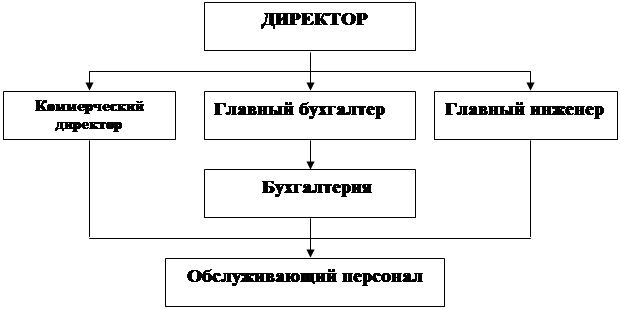

Краткая экономическая характеристика ООО «*********»

Формы и системы оплаты труда

Порядок начисления оплаты труда

Руб.: 22´21=572.7руб

Учет отчислений в фонды социальной защиты и их использование

Аудит расчетов с персоналом по оплате труда

Источники информации анализа расходов на оплату труда. Основные этапы анализа

Анализ расходов на оплату труда

Навигация

Анализ расходов на оплату труда

Управленческий учет, внутренний аудит и анализ расходов на оплату труда на предприятии

147129

знаков

9

таблиц

0

изображений

3.2. Анализ расходов на оплату труда.

Анализ состава и структуры фонда оплаты труда

Фактором успешного развития розничного товарооборота является обеспеченность предприятия трудовыми ресурсами, правильность установления режима труда, эффективность использования рабочего времени, рост производительности труда.

Задача анализа хозяйственной деятельности состоит в том, чтобы обнаружить все изменения, определить их характер и в последующем либо содействовать, либо противодействовать их развитию.

Анализ влияния трудовых ресурсов на торговую деятельность обычно начинают с изучения обеспеченности предприятия трудовыми ресурсами, укомплектованности штатов продавцов, кассиров, контролеров, других работников и эффективности использования рабочего времени.

На розничных торговых предприятиях нередко не доукомплектованы штаты рабочих, грузчиков, уборщиц и некоторых других работников, что требует изыскания и использования резервов механизации и автоматизации уборки помещений, выполнения транспортных и других трудоемких работ. Тем более что уровень механизации труда в розничной торговле не превышает 25%.

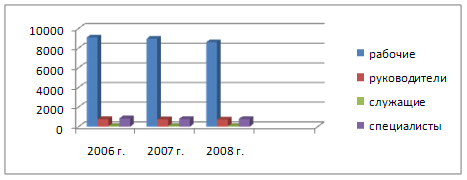

На ООО «*********» обеспеченность трудовыми ресурсами характеризуется данными, приведенными в таблице 3.2.1.

Обеспеченность предприятия трудовыми ресурсами

Таблица 3.2.1.

| Показатели | факт за прош. год | отчетный год 2003 | отклонения | в % к прош. году | |||

| план | факт | % вып. плана | от плана | от прош. года | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. РТО (т. р.) 2.Среднесписочная численность торговых работников (чел)

3. В т.ч. торгово-оперативных работников (чел) 4.Удельный вес торгово-оперативных работников в общей численности торговых работников (%) | 748 17 14 82,3 | 763 18 15 83,3 | 915 19 16 84,2 | 120 105,5 106,6 101,1 | + 152 + 1 + 1 + 0,9 | + 167 + 2 + 2 + 1,9 | 122,3 111,8 114,3 102,3 |

Как видно из табл. 3.2.1., ООО «**********» в отчетном году выполнило план товарооборота на 120% или 152 тыс. руб., при этом численность торговых работников и торгово-оперативных работников увеличилась соответственно на 1 человека. По сравнению с прошлым годом численность торговых работников и торгово-оперативных работников увеличилась соответственно на 2 человека, при этом объем товарооборота перевыполнен на 122,3% или на 167 тыс. руб.

Оценку динамики рабочей силы за ряд лет можно проследить на основе табл. 3.2.2.

Информация о динамике работающих на предприятии за 1999-2003гг. Таблица 3.2.2.

| Показатели | Фактически за 1999г. | Годы (фактически) | |||

| 2000 | 2001 | 2002 | 2003 | ||

| Среднесписочная численность торговых работников В % к базису Из них торгово-оперативных работников В % к базису | 15 - 12 - | 16 106,7 13 108,3 | 17 113,3 14 116,7 | 17 113,3 14 116,7 | 19 126,7 16 133,3 |

По данным таблицы 3.2.2. видно, что за пять лет, произошло повышение численности работников на ООО «*********». По сравнению с 1999г. численность торговых работников повысилась на 4 человека и составила в % к базису 126,7. Численность торгово-оперативных работников повысилась также на 4 человека и составила в % к базису 133,3.

Анализ обеспеченности предприятия трудовыми ресурсами следует проводить с тесной связи с изучением выполнения плана социального развития: строительством жилья для работников, детских яслей и садов, профилакториев, домов отдыха и т. д.

Закрепление кадров, увеличение стажа работы положительно сказываются на повышении квалификации и производственных навыков работников, что в конечном итоге ведет к росту производительности труда и улучшению других показателей хозяйственной деятельности.

Повышение производительности труда имеет для торговли, как и для любой другой отрасли народного хозяйства, важное экономическое значение. Оно благоприятно сказывается на многих показателях: товарообороте, издержках обращения, фонде оплаты труда, доходе, остающемся в распоряжении предприятия.

Анализ использования трудовых ресурсов, уровня производительности труда, использования рабочего времени необходимо рассматривать в тесной связи с оплатой труда.

С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов товарооборота.

Если будет установлено, что темпы роста товарооборота опережают увеличение расходов на оплату труда, это значит, что предприятие соблюдает один из основных принципов рационального хозяйствования.

ООО «*********» имеет следующие данные по труду и его оплате (табл. 3.2.3)

Информация о показателях по труду и его оплате по предприятию

Таблица 3.2.3.

| Показатели | факт за прош. год | отчетный год 2003 | отклонения | в % к прош. году | |||

| план | факт | % вып. плана | от плана | от прош. года | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 2. РТО (т. р.) 2.Среднесписочная численность торговых работников (чел)

3. Среднегодовая выработка на одного торгового работника (т.р.) 4.Расходы на оплату труда а)сумма (т.р.) б) уровень в % к обороту 5.Среднегодовая зарплата на одного торгового работника (руб.) | 748 17 44,0 81,0 10,8 4765 | 763 18 42,4 108,2 14,2 6011 | 915 19 48,2 132,4 14,5 6968 | 120 105,5 113,7 113,1 102,1 115,9 | + 152 + 1 + 5,8 +24,2 + 0,3 + 957 | + 167 + 2 + 4,2 +51,4 + 3,7 +2203 | 122,3 111,8 109,5 151,1 134,2 146,2 |

Данные табл. 3.2.3. показывают, что темпы роста товарооборота по сравнению с планом и в динамике значительно отстают от темпов увеличения суммы расходов на оплату труда.

В результате уровень расходов на оплату труда по сравнению с планом и с прошлым годом соответственно повысился на 0,3 и 3,7% к обороту. Сумма относительного перерасхода составила по сравнению с планом 2,7 тыс. руб. (915 х 0,3 / 100) и динамике – 33,8 (915 х 3,7 / 100).Далее изучают влияние факторов на расходы на оплату труда. Сумма расходов на оплату труда находится в прямой зависимости от изменения численности работников и средней заработной платы на одного работника, влияние которых измеряют приемом разниц (табл. 3.2.4.).

Алгоритм расчета влияния на расходы на оплату труда изменения численности работников и их средней оплаты труда по ООО «*********»

Таблица 3.2.4.

| Факторы | Влияние на выполнение плана по расходам на оплату труда | Влияние на динамику расходов на оплату труда | ||

| Расчет | Сумма | Расчет | Сумма | |

| Изменение среднесписочной численности торговых работников |

1000 | + 6,0 |

1000 | + 9,6 |

| Изменение среднегодовой оплаты труда на одного торгового работника |

1000 | + 18,2 |

1000 | + 41,8 |

| Всего | 132,4-108,2 | 24,2 | 132,4-81,0 | 51,4 |

Данные табл. 3.2.4. показывают, что в связи с ростом численности торговых работников по сравнению с планом на 1 человека расходы на оплату труда возросли на 6 тыс. руб.

Рост среднегодовой заработной платы на 957 руб. привел к абсолютному перерасходу средств на оплату труда на 18,2 тыс. руб.

В динамике за счет указанных факторов сумма расходов на оплату труда соответственно возросла на 9,6 тыс. руб. и 41,8 тыс. руб.

Абсолютное отклонение не характеризует качество использования средств на оплату труда, так как при этом не учитывают степень выполнения плана и динамику товарооборота и изменения производительности труда торговых работников.

Для определения влияния указанных факторов на расход фонда оплаты труда усложнили формулу его расчета, заменив среднесписочную численность торговых работников отношением объема товарооборота к средней выработке на одного работника.

Отсюда сумма расходов средств на оплату труда будет равна:

![]() Товарооборот Средняя оплата труда

Товарооборот Средняя оплата труда

Средняя выработка на Х на одного торгового

одного торгового работника работника.

Следовательно, сумма расходов на оплату труда находится в прямой зависимости от изменения объема товарооборота и средней заработной платы, и в обратной – от изменения выработки на одного торгового работника.

Их влияние можно изучить приемом цепных подстановок, предварительно составив табл. 3.2.5.

Алгоритм расчета расхода средств на оплату труда за отчетный год при различных условиях

Таблица 3.2.5.

| Показатели | I расчет | II расчет | III расчет | IV расчет |

| 1.Розничный товарооборот(т.р.) | План 763 | Фактически 915 | Фактически 915 | Фактически 915 |

| 2.Среднегодовая выработка на одного торгового работника (т.р.) | План 42,4 | План 42,4 | Фактически 48,2 | Фактически 48,2 |

| 3.Среднегодовая заработная плата на одного торгового работника (руб.) | План 6011 | План 6011 | План 6011 | Фактически 6968 |

| 4.Сумма израсходованных средств на оплату труда(1/2х3) (т.р.) | План 108,2 | Пересчитанный 129,5 | Пересчитанный 114,0 | Фактически 132,4 |

На изменение суммы расходов на оплату труда по сравнению с планом повлияли следующие факторы:

1. Увеличение объема товарооборота: 129,5 - 108,2 = +21,3 тыс. руб.

2. Повышение производительности торговых работников:

114,0 – 108,2 = +5,8 тыс. руб.

3. Рост среднегодовой заработной платы на одного работника:

132,4 – 114,0 = +18,4 тыс. руб.

Итого: 21,3 + 5,8 + 18,4 = +45,5 тыс. руб.

На изменение суммы расходов на оплату труда в отчетном году, по сравнению с планом, повлияли следующие факторы: увеличение объема товарооборота на 21,3 т. р., повышение производительности торговых работников на 5,8 т.р., рост среднегодовой заработной платы на одного работника на 18,4 т. р., что в конечном итоге дало 45,5 т. р. (21,3 + 5,8 + 18,4).

Анализ использования средств на оплату труда проводят также в разрезе отдельных их видов и элементов (оплата по тарифным ставкам, сдельным расценкам, должностным окладам, премии за производственные результаты, вознаграждения по итогам работы за выслугу лет, оплата дополнительных и ежегодных отпусков и другие виды оплаты).

Сопоставление абсолютных и относительных показателей по каждому элементу израсходованных средств на оплату труда с данными плана и прошлых периодов позволяет сделать выводы об эффективности их расходования, имеющихся резервах абсолютного и относительного сокращения расходов на оплату труда.

Повышению эффективности расходования средств на оплату труда содействует переход на аренду, устранение многозвенности и параллелизма в управлении торговлей, сокращение до оптимальных размеров численности торговых работников, улучшение использования рабочего времени, разработка рациональных графиков выхода на работу, расширение зон обслуживания покупателей, совмещение профессий, прием на работу на неполный рабочий день студентов, учащихся техникумов, внедрение оптимальных систем хозяйствования.

Все эти факторы должны быть изучены в процессе анализа расходов на оплату труда, что помогает полнее выявлять и реализовывать резервы повышения эффективности использования средств на оплату труда.

Снизить расходы на оплату труда можно также за счет обеспечения равномерного, ритмичного развития розничного товарооборота.

Относительного снижения расходов на оплату труда можно достичь и за счет рационального расходования средств фонда оплаты труда.

На практике нередко неэффективно расходуют средства на оплату труда в частности, необоснованно производят выплаты за работу в выходные и праздничные дни, сверхурочно, за время проведения инвентаризаций и проверок, компенсацию за неиспользованный отпуск, и другие виды оплаты труда, не предусмотренные планом.

ЗаключениеДанная дипломная работа посвящена учету заработной платы (на примере ООО «*********»). В процессе ее написания были рассмотрены вопросы организации, задачи учета, системы и формы оплаты труда, порядок документирования и учета наличия и движения личного состава и использования рабочего времени, порядок исчисления средств на оплату труда, ведение синтетического и аналитического учета заработной платы.

В данной дипломной работе описана методика ведения бухгалтерского учета операций по начислению заработной платы. Были приведены счета, с помощью которых ведется учет, и перечислена документация, используемая при учете. Также был произведен учет конкретных операций.

Была сделана попытка, проанализировать сущность и основные принципы ведения учета заработной платы, на конкретных операциях был приведен пример ведения учета, что может служить пособием для освоения, данного материала.

Учет труда и заработной платы по праву занимает одно из центральных мест в системе бухгалтерского учета на любом предприятии.

При оплате труда рабочих могут применяться тарифные ставки, оклады, а также бестарифная система. Предприятия самостоятельно определяют и фиксируют в коллективных договорах и других локальных нормативных актах вид, системы оплаты труда, размеры тарифных ставок, окладов, премий и поощрений, а также соотношение в их размерах между отдельными категориями работников.

Из начисленной работникам заработной платы производят различные удержания, которые можно разделить на две группы:

- обязательные удержания,

- удержания по инициативе организации (индивидуальные).

К обязательным удержаниям относятся налог на доходы с физических лиц и отчисления в пенсионный фонд.

К индивидуальным - погашение задолженности по ранее выданным авансам, возврат сумм, излишне выплаченных в результате неверно произведенных расчетов, возмещение материального ущерба, причиненного предприятию работником, суммы по исполнительным листам, взыскание штрафов, суммы, излишне выплаченные за отпуск при увольнении работника и т.п.

На ООО «*********» применяется повременно-премиальная оплата труда, по способу начисления применяется помесячная.

При помесячной оплате заработная плата работникам начисляется согласно окладам, утвержденным в штатном расписании приказом по предприятию, и количеству дней фактической явки на работу. Такая разновидность повременной оплаты труда называется окладной системой.

Начисленная заработная плата отражается в лицевых счетах работников, а также в личной карточке учета доходов в виде заработной платы и других выплат. Причитающаяся к выплате заработная плата заносится в платежную ведомость, на основании которой и производится выплата.

При премировании работников, руководитель издает приказ, в котором определяется размер премии. Если начисление премии совпадает с начислением заработной платы, то по совокупности производятся удержания налога на доходы физических лиц, взносов в пенсионный фонд, обязательное медицинское страхование. Все эти операции отражаются на счете 70 «Расчеты с персоналом по оплате труда». Ежемесячно в главной книге производятся записи по данному счету, которые составляют основу для заполнения баланса и составления отчета по труду.

Главным фактором стабильного развития общества является усиление материальной заинтересованности работников в повышении результативности деятельности на основе обеспечения тесной взаимосвязи размеров доходов.

В целях обеспечения заинтересованности работников в результатах деятельности предприятия я бы порекомендовала на ООО «*********», для формирования оплаты труда, использовать показатели процентов от полученной за отчетный период фактической прибыли. Таким образом, реализация на практике высказанных рекомендаций позволит повысить качество учетной работы по оплате труда и расчетов с работниками на ООО «*********».

В целом состояние бухгалтерского учета, на исследуемом предприятии, по начислению и выплате заработной платы отвечают требованиям действующему законодательству.

Как недостаток необходимо отметить, что в ООО «*********» используются устаревшие формы первичной учетной документации по труду и заработной плате; ряд первичных документов ведется в произвольной форме, что может привести к неоднозначной интерпретации информации в них содержащейся.

Учет труда и его оплаты являются самым трудоемким участком бухгалтерской работы. Это связано с разнообразием применяемых форм и систем оплаты труда, множеством применяемых форм первичных документов, спецификой методики некоторых расчетов, сжатыми сроками выдачи заработной платы, недостаточностью технических средств обработки этой информации.

На ООО «*********» до сих пор применяется ручной вариант расчетов по оплате труда.

Для более четкой организации данного участка работы, на мой взгляд, необходимо полностью компьютеризировать учет рабочего времени, начисление заработной платы, ее синтетический и аналитический учет.

Возможно, с появлением и внедрением компьютерных технологий следовало бы уделить внимание разработке и внедрение стандартов документов, удобных для их обработки на компьютерах.

Бухгалтеру любого предприятия важно не бездумно осваивать новые принципы организации учета, а в анализе их действия в конкретных ситуациях выявлять наиболее правильные пути воплощения их в жизнь.

В настоящее время. Когда создается множество предприятий различных форм собственности, требуется все больше бухгалтерских работников. Как правило, в настоящее время на предприятии учет ведет один специалист совмещающая с выполнением обязанностей главного бухгалтера и бухгалтера, также и должность кассира, в распоряжении которого находятся наличные средства.

Следует помнить, что бухгалтер наряду с обеспечением контроля и отражением на счетах бухгалтерского учета всех осуществляемых предприятием хозяйственных операций, представлением информации, составлением в установленные сроки бухгалтерской отчетности, осуществлением экономического анализа финансово-хозяйственной деятельности предприятия согласно Положению о бухгалтерском учете, должен владеть знаниями, обеспечивающими его работу на компьютере.

В складывающихся новых условиях хозяйствования как народнохозяйственном, так и в отраслевом разрезе оплата труда перестала быть жестко управляемой. Вместо громоздкой, обязательной для применения системы норм и нормативов, являвшейся основой организации оплаты труда на любом предприятия, в настоящее время остался только нормативный минимальный уровень тарифных ставок, что привело к необходимости совершенствования форм первичной и сводной документации по учету труда и его оплаты. Документы должны разрабатываться с учетом ориентации на компьютерный учет, с учетом современных стандартов построения документации, с учетом внедрения рыночных отношений, а также быть удобным для обработки и последующих записей в учетные регистры.

Рыночные отношения отразились не только на документации, но и на отражении хозяйственных операций в учете. Распространение выплаты заработной платы в порядке натуральной оплаты привело к необходимости применения дополнительных счетов при выплате заработной платы, а также формированию новых корреспонденций счетов и отражение в новых формах бухгалтерской документации.

Поэтому, совершенствование форм первичных и сводных документов, а также корреспонденции счетов позволяет наиболее полно, точно и своевременно отражать фактические затраты труда и его оплату с учетом особенностей рыночных отношений и современных стандартов построения документации.

Список использованной литературы

1. Все положения по бухгалтерскому учету. - М.: ЗАО «Издательский Дом «Главбух». - 2002. – 160с.

2. Трудовой кодекс Российской Федерации. – М., «Издательство ЭЛИТ», 2004г. – 176с.

3. Налоговый кодекс Российской Федерации (части I и II) - Официальный текст. – М.; «ТД ЭЛИТ - 2000», 2003г., 384с.

4. Новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. (утверждены Приказом Министерства финансов Российской Федерации от 31 октября 2000 № 94н). М.: «ТД ЭЛИТ - 2000», 2002г., 112с.

5. Экономика труда, Адамчук В.В., М., 99

6. Экономика труда; Учебно-методическое пособие/Институт труда России (НИИ труда), - М.:2001. – 490с.

7. Экономика труда, Владимирова Л.П. – М., 2002. – 300с.

8. Оплата труда на предприятии, Яковлев Р.А., М.; 2001. – 344с.

9. Рынок труда, под. Ред. Проф. В.С. Буланова и проф. Н.А. Волгина. – М.: 2000. – 448с.

10. Бухгалтерский учет. Безруких П.С. - М.: ИНФРА-М., 2002 – 568 с.

11. Заработная плата. Расчет. Учет. Налогообложение. – М.: 2002. – 264с.

12. Бухгалтерский учет в организациях. Козлова Е.П., Галанина Е.Н., Бабченко Т.Н. - М.: Финансы и статистика, 2000. – 404с.

13. Бухгалтерский учет. Кондраков Н.П., Учебное пособие - 3-е изд., перераб. и доп. М.: ИНФРА-М, 2002. – 364с.

14. Учет труда и заработной платы. Лабынцев Н.Т., Учебное пособие. – М.: Финансы и статистика, 2001. – 292с.

15. Учет расчетов по оплате труда. Рендухов И.М., Врублевский Н.Д. - М.: Финансы и статистика, 2001г. – 114с.

16. Бухгалтерский учет. Ларионов А.Д., Ерофеев В.А., Учебник. - М.: ГроссБух, 2000г. – 112с.

17. Самойлов И.В. Бухгалтерский учет оплаты труда // Главбух. – 2002.- № 14. – С.42.

18. Сухов М.В. Налог на доходы физических лиц. Комментарий к главе 23 Налогового кодекса РФ// Главбух. – 2002.- № 14. – С.54.

19. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 № 129-ФЗ.

20. Федеральный закон «Об основах обязательного социального страхования» от 16 июля 1999 года № 165-ФЗ.

21. Федеральный закон «О Государственном пенсионном обеспечении в Российской Федерации» от 15 декабря 2001 года №166-ФЗ.

22. Федеральный закон от 15.12.2001г. №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации.

23. Федеральный закон от 4 января 1999 г. № 1-Ф3 «О тарифах страховых взносов в Пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ и в фонды обязательного медицинского страхования».

24. Закон РФ “О коллективных договорах и соглашениях” от 11 марта 1992 г. № 2490-1.

25. Федеральный закон «О государственных пособиях гражданам, имеющих детей» от 19.05.1995 г. №81-ФЗ (ред. от 25.07.2002).

26. Федеральный закон от 08.02.2003г. №25-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2003 год».

27. «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (утверждено приказом Минфина России от 29 июля 1998 г. № 34н).

28. Положение о порядке обеспечения пособиями по государственному социальному страхованию (утверждено постановлением Президиума ВЦСПС от 12 ноября 1984 г. № 13-6, с изм. от 18.02.1999).

29. «Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденный постановлением Правительства РФ от 18 июля 1996 г. № 841» (в редакции от 20 мая 1998 г.).

Похожие работы

... процентах от выручки, окажется ниже данной величины. Размер минимального заработка должен быть зафиксирован в трудовом договоре. 1.2 Значение и задачи анализа затрат на оплату труда Экономический анализ, как комплексное изучение деятельности предприятия для оценки результатов его работы и выявления возможностей повышения эффективности производства, является оптимальным средством выявления ...

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... труда 3.1 Автоматизация учета расчетов с персоналом по оплате труда с использованием программного пакета «1С:Бухгалтерия» 3.2 Автоматизация анализа расчетов с персоналом по оплате труда с использованием программного пакета ЕСХЕL 4 АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ВЫПЛАТАМ 4.1 Цель, задачи, объекты аудита расчетов с персоналом по оплате труда прочим выплатам. Нормативная ...

... , а также обеспечить достаточный добавочный продукт работодателю. Для регулирования трудовых отношений и уровня доходов населения государство устанавливает правила, нормы и нормативы в ТК РФ и других актах. 2 Анализ расходов на оплату труда ОАО «Нефтекамскшина» 2.1 Основные экономические показатели деятельности ОАО «Нефтекамскшина» Открытое акционерное общество ОАО «Нефтекамскшина» - ...

0 комментариев