Заработная плата, как экономическая категория

Значение, задачи учета и анализа заработной платы в условиях перехода к рыночной экономике

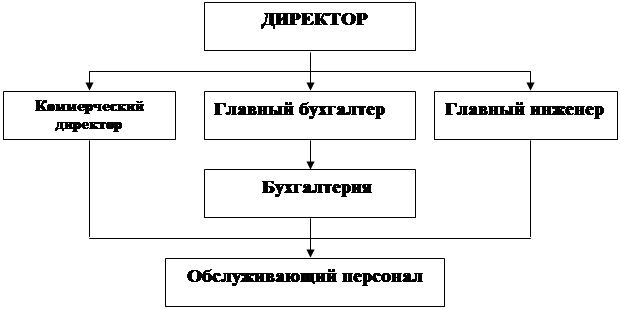

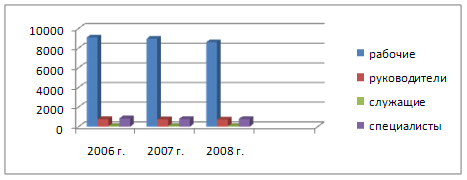

Краткая экономическая характеристика ООО «*********»

Формы и системы оплаты труда

Порядок начисления оплаты труда

Руб.: 22´21=572.7руб

Учет отчислений в фонды социальной защиты и их использование

Аудит расчетов с персоналом по оплате труда

Источники информации анализа расходов на оплату труда. Основные этапы анализа

Анализ расходов на оплату труда

Навигация

Значение, задачи учета и анализа заработной платы в условиях перехода к рыночной экономике

Управленческий учет, внутренний аудит и анализ расходов на оплату труда на предприятии

147129

знаков

9

таблиц

0

изображений

1.2. Значение, задачи учета и анализа заработной платы в условиях перехода к рыночной экономике

Изменения в экономической жизни России, а, следовательно, в бухгалтерском учете, динамичны, они протекают чрезвычайно быстро.

Переход к рыночным отношениям вызвал новые источники получения

денежных доходов в виде сумм, начисленных к выплате по акциям и вкладам членам трудового коллектива в имущество предприятия (дивиденды, проценты).

Трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников предприятия всех организационно-правовых форм устанавливается законодательством.

Уставной юридической формой регулирования трудовых отношений, в том числе и в области оплаты труда работников, становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

Учет труда и заработной платы на любом предприятии по праву занимает одно из центральных мест в системе бухгалтерского учета. Труд является важнейшим элементом издержек производства и обращения.

Заработная плата - основной источник дохода рабочих и служащих, с ее помощью осуществляется контроль за мерой труда и потребления, она используется как важнейший экономический рычаг управления экономикой.

Главным законодательным документом, имеющим в своем составе статьи посвященные труду, является Конституция Российской Федерации.

Трудовой Кодекс Российской Федерации (ТК РФ) является основным сборником законодательных актов и регулирует трудовые отношения всех работников.

Законы и иные нормативные правовые акты о труде, действующие в Российской Федерации, распространяются на иностранных граждан и лиц без гражданства, работающих в организациях, расположенных на территории Российской Федерации, кроме случаев, установленных федеральным законом или международным договором Российской Федерации.

Трудовые доходы каждого работника, независимо от вида предприятия, определяются его личным трудовым вкладом с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами законодательно не ограничиваются.

В новых условиях хозяйствования важнейшими задачами учета труда и заработной платы являются:

- в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление заработной платы и прочих выплат, сумм к удержанию и выдаче на руки);

- своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органами социального страхования;

- собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования, Пенсионным фондом и Фондом занятости.

Для того чтобы выполнять все эти задачи, бухгалтер должен знать порядок составления и использования учетных документов.

Учет труда и заработной платы должен обеспечить оперативный контроль за количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

Значение учета заработной платы состоит в том, что работодатель обязан вести отчетность, подтверждающую обязательства по начислению заработной платы и удержаний из нее.

Система учета заработной платы нуждается в строгом контроле и эффективной обработке данных, а также в регулярном информировании соответствующих финансовых органов.

Правила учета заработной платы относятся к работникам организации. Совместители не являются работниками данной организации, и поэтому система учета заработной платы на них не распространяется. Они предлагают услуги предприятию за вознаграждение, но не находятся под ее прямым наблюдением или контролем.

Важная роль в совершенствовании организации заработной платы, обеспечении ее прямой зависимости от количества и качества труда, производственных результатов принадлежит Анализу хозяйственной деятельности. В процессе анализа выявляются резервы для создания необходимых ресурсов роста и совершенствования оплаты труда, введения прогрессивных форм оплаты труда работников, обеспечивается систематический контроль за мерой труда и потребления.

В основные задачи анализа использования труда и заработной платы входят:

В области использования рабочей силы:

- исследование ее численности, состава и структуры, уровня квалификации и путей повышения культурно-технического уровня;

- проверка данных об использовании рабочего времени и разработка необходимых организационно-технических резервов;

- изучение форм, динамики и причин движения рабочей силы, дисциплины труда;

- анализ влияния численности работающих на динамику продукции.

В области производительности труда:

- установление уровня производительности труда по предприятию и рабочим местам, сопоставление полученных показателей с показателями предыдущих периодов и достигнутыми на аналогичных предприятиях;

- определение интенсивных и экстенсивных факторов роста производительности труда и на этой основе выявления, классификации и расчета влияния факторов;

- исследование качества применяемых норм выработки, их выполнения и влияния на рост производительности труда;

- выявление резервов дальнейшего роста производительности и расчет их влияния на динамику продукции.

В области оплаты труда:

- проверка степени обоснованности применяемых форм и систем оплаты труда;

- определение размеров и динамики средней заработной платы отдельных категорий и профессий работников;

- выявление отклонений в численности работников и в средней заработной плате на расход фонда зарплаты;

- изучение эффективности применяемых систем премирования;

- исследование темпов роста заработной платы, их соотношения с темпами производительности труда;

- обеспечение опережающего роста производительности труда по сравнению с повышением его оплаты;

- выявление и мобилизация резервов повышения эффективности использования фонда оплаты труда.

Похожие работы

... процентах от выручки, окажется ниже данной величины. Размер минимального заработка должен быть зафиксирован в трудовом договоре. 1.2 Значение и задачи анализа затрат на оплату труда Экономический анализ, как комплексное изучение деятельности предприятия для оценки результатов его работы и выявления возможностей повышения эффективности производства, является оптимальным средством выявления ...

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... труда 3.1 Автоматизация учета расчетов с персоналом по оплате труда с использованием программного пакета «1С:Бухгалтерия» 3.2 Автоматизация анализа расчетов с персоналом по оплате труда с использованием программного пакета ЕСХЕL 4 АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ВЫПЛАТАМ 4.1 Цель, задачи, объекты аудита расчетов с персоналом по оплате труда прочим выплатам. Нормативная ...

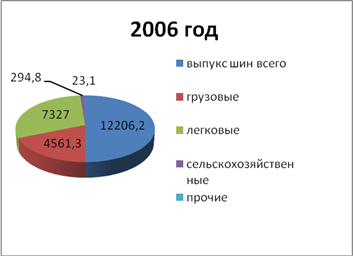

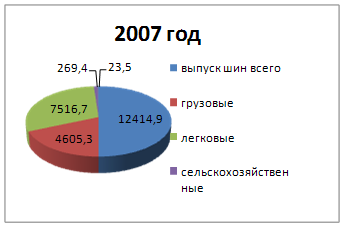

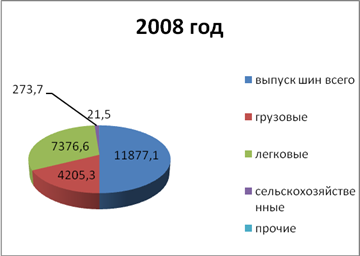

... , а также обеспечить достаточный добавочный продукт работодателю. Для регулирования трудовых отношений и уровня доходов населения государство устанавливает правила, нормы и нормативы в ТК РФ и других актах. 2 Анализ расходов на оплату труда ОАО «Нефтекамскшина» 2.1 Основные экономические показатели деятельности ОАО «Нефтекамскшина» Открытое акционерное общество ОАО «Нефтекамскшина» - ...

0 комментариев