Законодательно-нормативная база регулирования трудовых отношений

Задачи учета труда и заработной платы. Документальное оформление движения личного состава

Виды заработной платы и характеристика тарифной системы оплаты труда

Порядок начисления заработной платы при различных формах и системах оплаты труда

Удержания из заработной платы

Документальное оформление расчетов с персоналом по оплате труда и выплаты им заработной платы

Навигация

Учет расчетов по оплате труда

Учет расчетов по оплате труда

73264

знака

5

таблиц

1

изображение

Содержание

Введение

1 Организационно-экономическая характеристика предприятия

2 Законодательно-нормативная база регулирования трудовых отношений0

3 Задачи учета труда и заработной платы. Документальное оформление движения личного состава

4 Виды заработной платы и характеристика тарифной системы оплаты труда

5 Порядок начисления заработной платы при различных формах и системах оплаты труда

6 Удержания из заработной платы

7 Документальное оформление расчетов с персоналом по оплате труда и выплаты им заработной платы

Заключение

Список использованной литературы

Введение

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных премий, доплат, надбавок и социальных льгот), начисленных в денежной и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за непроработанное время (ежегодный отпуск, праздничные дни и т.п.).

Важнейшим условием осуществления расширенного производства является планомерное распределение имеющихся на предприятии трудовых ресурсов.

Оплата труда на предприятии может во многом зависеть от форм и систем оплаты труда, которые применяются на предприятии. Форма оплаты труда – это размер оплаты труда для каждого работника по заранее установленным правилам, порядку, расценкам. Система оплаты труда - это способ установления соотношения между мерой труда и размером оплаты. Каково будет это соотношение, такая и будет организация оплаты труда на предприятии.

При анализе расходов на оплату труда важно учитывать следующие показатели: изменение фонда оплаты труда, изменение численности персонала, занятого на производстве, изменение производительности труда. При этом необходимо следить за тем, чтобы рост производительности превышал рост расходов на оплату труда, повышая тем самым эффективность производства в целом.

Переход к рыночным отношениям вызвал к жизни новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладам членов трудового коллектива в имущество предприятия (дивиденды, проценты).

Таким образом, трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников предприятий всех организационно-правовых форм устанавливается законодательством.

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии.

Целью настоящей работы является анализ учета расчетов по оплате труда с персоналом организации (на примере ОАО «Авто-пром»).

Для достижения поставленной цели необходимо решить ряд задач:

рассмотреть сущность и формы расчетов по оплате труда с персоналом предприятия;

изучить правила ведения бухгалтерского учета расчетов по оплате труда в организациях на основании законодательной нормативной базы и утвержденных подзаконных актов ведения бухгалтерского учета;

провести анализ финансово-хозяйственной деятельности конкретной организации и разработать мероприятия по повышению ее эффективности;

провести аудит учетной политики предприятия и системы ведения бухгалтерского учета в организации и выявить недостатки и «слабые места» в учете;

на основании данных анализа разработать предложения по совершенствованию учетной политики и системы бухгалтерского учета и финансового контроля на предприятии.

В работе использованы литературные источники, а также практические материалы ОАО «Авто-пром».

1 Организационно-экономическая характеристика предприятия

ОАО «Авто-Пром», является открытым акционерным обществом, которое обладает правами юридического лица и имеет обособленное имущество. Образовано с целью наиболее полного удовлетворения потребности населения в обеспечении пассажирских перевозок и сбора выручки.

ОАО «Авто-Пром» осуществляет следующие виды деятельности:

- выполняет весь комплекс работ по эксплуатации подвижного состава;

- оказывает услуги такси;

- осуществляет организацию текущего и капитального ремонта подвижного состава и всех объектов управления.

Имущество предприятия составляют основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в самостоятельном балансе предприятия. Имущество предприятия передается учредителем в виде уставного фонда, в право хозяйственного ведения. Имущество предприятия, приобретенное им за счет собственных средств, в том числе выкупленное у учредителя, принадлежит ему на праве собственности.

Имущество предприятия формируется за счет следующих источников:

уставный капитал;

вклады других предприятий;

доходы, полученные от предпринимательской деятельности;

доходы от ценных бумаг;

капитальные вложения и дотации из вышестоящих бюджетов, полученные в результате централизованного распределения;

кредиты банков и других кредиторов;

иные источники, не запрещенные законодательством РФ.

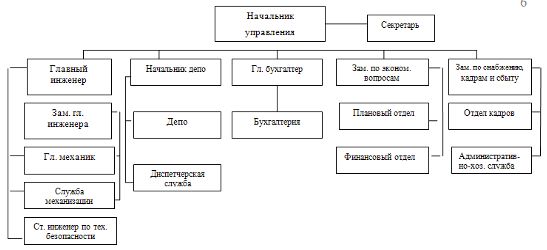

Организационная структура предприятия представлена на рис. 1.1:

Рис. 1.1 – Структура управления ОАО «Авто-Пром»

Начальник управления и правление являются исполнительными органами организации и осуществляют руководство текущей деятельностью предприятия.

Правление является коллегиальным исполнительным органом и под руководством начальника осуществляет принятие решений по вопросам непосредственного текущего управления.

В подчинении начальника находятся:

1. Главный инженер. Основные задачи главного инженера:

- обеспечение устойчивой работы предприятия, руководство разработкой и осуществление контроля выполнения годовых и перспективных планов, планов создания и внедрения новой техники, контроль соблюдения требований ГОСТов, ОСТов и ТУ, контроль за соблюдением техники безопасности, санитарных норм и правил.

2. Заместитель по экономическим вопросам - обеспечивает организацию и совершенствование экономической деятельности МУП «Чебоксарское троллейбусное управление», контролирует все финансовые вопросы. В состав службы подчиненной заместителю начальника по экономическим вопросам входят:

- планово- экономический отдел;

- отдел организации труда и заработной платы;

- финансовый отдел;

- отдел кадров и технического обучения.

3. Начальник депо, в его подчинении находятся:

- депо;

- диспетчерский отдел.

Основные задачи данных служб: выполнение и контроль выполнения производственных планов, поддержание всех производственных мощностей и основных фондов предприятия в рабочем состоянии, организация мероприятий, направленных на продвижение услуг.

Главный бухгалтер отвечает за финансовые операции, проводимые на предприятии. Главный бухгалтер подчиняется директору, в его отсутствии заместителю директора. К основным функциональным обязанностям главного бухгалтера относятся:

- поддержание финансовой устойчивости фирмы и эффективное использование имеющихся в наличии финансовых ресурсов;

- формирование прибыли исходя из целей минимизации различных обязательных платежей и направленности на развитие фирмы.

- соответствие проводимых финансовых операций действующему законодательству в целях исключения непроизводственных расходов (пени, штрафы), формирование фонда заработной платы и своевременной его начисление.

ОАО «Авто-Пром», как и любое другое предприятие, осуществляющее финансово-хозяйственную деятельность, получает доход, с которого уплачивает различные налоги и платежи в бюджет. Средства, остающиеся у предприятия после уплаты этих налогов и платежей, поступают в его полное распоряжение.

Рассмотрим основные технико-экономические показатели деятельности ОАО «Авто-Пром» за 2006-2008 гг. по данным бухгалтерской отчетности.

Основные финансовые показатели работы предприятия в 2006-2008 гг. представлены в табл. 2.1.

Таблица 2.1

Основные финансовые показатели работы предприятия в 2006-2008 гг.

| Показатели | Ед.изм. | 2006 г. | 2007 г. | 2008 г. | Темп роста 2008 к 2007 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||

| Выручка от реализации товаров (работ, услуг) | тыс.руб. | 33874 | 40070 | 58143 | 145,1 | |||||

| В т.ч. обеспеченная поступлением денежных средств | тыс.руб. | 19401 | 26850 | 47677 | 177,6 | |||||

| Налоги и отчисления из выручки | тыс.руб. | 5024 | 5945 | 8183 | 137,6 | |||||

| В т.ч. НДС | тыс.руб. | 3656 | 3845 | 5856 | 152,3 |

| ||||

| Затраты на производство и сбыт реализованной продукции, работ, услуг | тыс.руб. | 24853 | 31937 | 44135 | 138,2 |

| ||||

| в том числе: |

| |||||||||

| Материальные затраты | тыс.руб. | 11314 | 14386 | 19484 | 135,4 |

| ||||

| Амортизационные отчисления | тыс.руб. | 3682 | 4362 | 5480 | 125,6 |

| ||||

| Отчисления в инновационные фонды | тыс.руб. | 692 | 958 | 1324 | 138,2 |

| ||||

| Заработная плата | тыс.руб. | 5552 | 6347 | 8875 | 139,8 |

| ||||

| Отчисления на соцнужды | тыс.руб. | 1997 | 2637 | 4022 | 152,7 |

| ||||

| Прочие затраты | тыс.руб. | 1616 | 2250 | 2334 | 103,7 |

| ||||

| Прибыль от реализации продукции, работ, услуг | тыс.руб. | 3997 | 2188 | 5825 | 266,2 |

| ||||

| Прибыль (убыток) от прочей реализации | тыс.руб. | 98 | 101 | - | 152,5 |

| ||||

| Рентабельность | % | 16,1 | 7,0 | 13,2 | 1,89 |

| ||||

| Доходы от внереализационных операций за вычетом расходов по ним | тыс.руб. | -2471 | -1704 | -2184 | 128,2 |

| ||||

| Дотации из бюджета на покрытие убытков, разницы в ценах | тыс.руб. | - | - | - | - |

| ||||

| Прибыль балансовая (убыток) | тыс.руб. | 1624 | 585 | 5825 | 995,7 |

| ||||

| Прибыль, остающаяся в распоряжении организации после уплаты налоговых и других обязательных платежей в бюджет и гос.внебюд. фонды | тыс.руб. | 975 | 185 | 3928 | 2123,2 |

| ||||

| Из нее направляется | тыс.руб. | 260 | 185 | 2471 |

| |||||

| В фонд накопления | тыс.руб. | 97 | - | - |

| |||||

| В фонд потребления | тыс.руб. | 233 | - | 250 |

| |||||

| В резервный фонд | тыс.руб. | 110 | - | 29 |

| |||||

| 30% на пополнение собственных оборотных средств | тыс.руб. | 275 | - | 1178 |

| |||||

| Справочно Внеоборотные активы (средн. по году) | тыс.руб. | 35513 | 42580 | 53200 | 124,9 |

| ||||

| в том числе |

| |||||||||

| Основные средства | тыс.руб. | 27669 | 33203 | 41500 | 125,0 |

| ||||

| Оборотные активы (средн. по году) | тыс.руб. | 18951 | 24130 | 30160 | 125,0 |

| ||||

| Платежи в бюджет и внебюджетные фонды | тыс.руб. | 10752 | 11780 | 16181 | 137,4 |

| ||||

Как видно из табл. 1.1, в 2008 году произошел рост выручки от реализованной продукции на 45,1%, что в стоимостном выражении составило 58143 тыс.руб. по сравнению с 40070 тыс.руб. в 2007 году. Прибыль от реализации работ (услуг) увеличилась в 2008 году по сравнению с 2007 годом более чем в 2 раза и составила 5825 тыс.руб. Рентабельность предприятия в 2007 году снизилась более чем в 2 раза по сравнению с 2006 годом, а в 2008 году отмечается рост рентабельности с 7,0% (2006 г.) до 13,2%, что является положительной тенденцией. Прибыль, остающаяся в распоряжении предприятия, после уплаты налогов в 2008 г. в 21 раз больше прибыли, оставшейся после уплаты налогов в 2007 г. Из таблицы видно, что все показатели в 2008 году увеличились по сравнению с 2007 годом.

За 2008 год произведено работ в действующих ценах на сумму 31277,7 тыс. руб. Темп роста объема произведенных работ в сопоставимых ценах составил 110,1% к прошлому году.

Себестоимость производимых работ составила 30580,0 тыс. руб. Затраты на 1 руб. произведенных работ составили 0,978 руб. при рентабельности 2,3%.

Получено прибыли от реализации продукции на сумму 3 996,8 тыс.руб. Рентабельность реализованной продукции за 2008 год составила 16,1%. балансовая прибыль достигла 1624,0 млн. руб.

Значение показателя энергосбережения за 2008 год минус 4,0%.

Обеспечено снижение энергоёмкости на 3,6 %.

Удельный вес товарообменных операций составил 42,4%.

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев