Законодательно-нормативная база регулирования трудовых отношений

Задачи учета труда и заработной платы. Документальное оформление движения личного состава

Виды заработной платы и характеристика тарифной системы оплаты труда

Порядок начисления заработной платы при различных формах и системах оплаты труда

Удержания из заработной платы

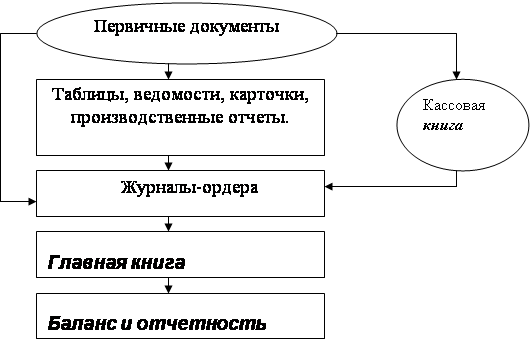

Документальное оформление расчетов с персоналом по оплате труда и выплаты им заработной платы

Навигация

Удержания из заработной платы

Учет расчетов по оплате труда

73264

знака

5

таблиц

1

изображение

6 Удержания из заработной платы

Предприятие по истечении каждого месяца, но не позднее срока получения в учреждении банка средств на оплату труда обязано перечислить в бюджет сумму начисленного и удержанного с физических лиц за этот месяц налога.

Кроме налогов, из общего месячного заработка могут быть удержаны следующие суммы:

- погашение задолженности по ранее выданным авансам, а также возврат сумм, излишне выплаченным в результате неверно проведенных расчетов;

- возмещение материального ущерба, причиненного работником предприятию;

- сумм, выплаченных за неотработанные дни используемого отпуска (при увольнении);

- по взысканию некоторых видов вкладов;

- за товары, проданные в кредит;

- за брак продукции и т. д.

К исполнительным документам, согласно статье 7 Закона «об исполнительном производстве», относятся: исполнительные листы, выдаваемые судами, судебные приказы, нотариально удостоверенные соглашения об уплате алиментов, постановления органов (должностных лиц), уполномоченных рассматривать дела об административных правонарушениях, удостоверения комиссии по трудовым спорам, выдаваемые на основании ее решений, постановления судебного пристава-исполнителя.

Содержание судебного приказа и нотариально удостоверенного соглашения об уплате алиментов определяется Гражданским процессуальным кодексом РСФСР и Семейным кодексом РФ, подписывается лицам, принявшими или удостоверившими их, и заверяется соответствующей печатью. Исполнительные документы носят для руководства предприятия обязательный характер, поэтому все такие документы, поступившие в организацию, должны быть зарегистрированы и не позднее следующего дня переданы в бухгалтерию под расписку ответственному лицу, назначенному приказом администрации. В бухгалтерии эти документы также регистрируются и далее хранятся как бланки строгой отчетности. О поступлении исполнительного документа должны быть извещены судебный исполнитель и взыскатель.

Из заработной платы физических лиц на основании исполнительных документов могут производиться удержания: алиментов на несовершеннолетних детей или на недееспособных родителей, сумм в возмещение вреда, причиненного физическим лицам в результате полной или частичной потери последними трудоспособности, потери кормильца, нанесения имущественного ущерба, сумм в возмещение имущественного вреда или ущерба, причиненного юридическим лицам, сумм в возмещение морального вреда.

Взыскание алиментов на содержание несовершеннолетних детей, родителей, недееспособных супругов производится в соответствии с Семейным Кодексом РФ.

Взыскание алиментов может производиться на основании исполнительных листов судебных органов, нотариально удостоверенных соглашений об уплате алиментов, которые имеют силу исполнительного документа или письменных заявлений самих плательщиков алиментов.

Размеры алиментов согласно исполнительным листам устанавливаются в долях к начисленной сумме заработка (вознаграждения, другого дохода) или в твердой сумме. В последнем случае предприятия обязаны соблюдать правила индексации сумм взыскиваемых алиментов. Размер алиментов на содержание несовершеннолетних детей в соответствии со статьей 81 Семейного Кодекса РФ составляет: на одного ребенка – ¼, на двух детей – 1/3; трех и более – ½ дохода работника, с которого установлено удержание. кроме того, согласно Семейному кодексу, уплата алиментов осуществляется за счет плательщика, поэтому при переводе алиментов по почте с плательщика должен быть удержан почтовый тариф за пересылку.

Если родитель, обязанный уплачивать алименты, имеет нерегулярный, изменяющийся заработок, либо если этот родитель получает заработок полностью или частично в натуре или иностранной валюте, либо если у него отсутствует заработок, а также в других случаях, если взыскание алиментов в долевом отношении к заработку родителя невозможно, затруднительно или существенно нарушает интересы одной из сторон, суд вправе определить размер алиментов, взыскиваемых ежемесячно, в твердой денежной сумме или одновременно в долях и в твердой сумме.

В соответствии со статьей 117 Семейного кодекса РФ индексация алиментов, взыскиваемых по решению суда в твердой денежной сумме, производится администрацией предприятия по месту удержания алиментов пропорционально увеличению установленного законом минимального размера оплаты труда (в целях реализации такой индексации размер алиментов в твердой сумме устанавливается в виде суммы, соответствующей определенному числу минимальных размеров оплаты труда). Кроме алиментов, с ответчиков могут взыскиваться отдельные дополнительные расходы, к которым относятся государственная пошлина (выдается отдельный исполнительный лист) или дополнительные расходы на содержание получателей алиментов по решению судебных органов.

Удержания осуществляются со всей суммы начисленного заработка, за исключением выплат, которые не учитываются при расчете удержаний. На пособия по социальному страхованию (временной нетрудоспособности, беременности и родам, уходу за ребенком в период частично оплачиваемого отпуска и другим), а также пособия по безработице взыскание производится только по решению суда, судебному приказу о взыскании алиментов или по решению суда о возмещении вреда, причиненного здоровью, и возмещении вреда лицам, понесши ущерб в результате смерти кормильца.

Бухгалтерский учет расчетов по возмещению материального ущерба, причиненного работником, осуществляется на счете 73 «Расчеты с персоналом по прочим операциям», для чего к нему открывается отдельный субсчет 73-2 «Расчеты по возмещению материального ущерба».

Удержания по исполнительным документам в бухгалтерском учете отражаются следующими проводками:

Д 70 К 76 субсчет «Расчеты по алиментам» - удержаны алименты.

Различают полную и ограниченную материальную ответственность за причиненный материальный ущерб. Полная материальная ответственность заключается в обязанности работника, по вине которого причинен ущерб, возместить его полностью независимо от размера. При ограниченной материальной ответственности работник возмещает причиненный материальный ущерб в заранее установленном пределе – в размере действительных потерь, но не выше установленных законом.

Трудовой Кодекс РФ предусматривает, что работники, причинившие организации ущерб по своей вине при исполнении трудовых обязанностей, несут материальную ответственность в размере прямого действительного ущерба, но не более своего среднего месячного заработка. Материальная ответственность свыше среднего месячного заработка допускается в случаях, предусмотренных законодательством Российской Федерации.

Размер причиненного организации ущерба определяется по фактическим потерям на основании данных бухгалтерского учета в зависимости от балансовой стоимости (себестоимости) материальных ценностей, а для основных средств – остаточной стоимости (первоначальная стоимость за минусом износа).

Если ущерб, причиненный работником, не превышает его среднего месячного заработка, то он удерживается по распоряжению администрации. Распоряжение издается не позднее двух недель со дня обнаружения причиненного ущерба и обращается к исполнению не ранее 7 дней после сообщения работнику. При пропуске двухнедельного срока для издания распоряжения об удержании возмещение ущерба производится в судебном порядке (если работник отказался добровольно его погасить).

Планом счетов бухгалтерского учета для расчетов по возмещению выявленных недостач и хищений товарно-материальных ценностей организации, а также для учета взысканных в соответствии с действующим законодательством сумм материального ущерба и фактических потерь от утраты и порчи товарно-материальных ценностей предназначен счет 73, субсчет 2 «Расчеты по возмещению материального ущерба». По дебету счета 73 отражаются суммы, подлежащие взысканию с виновных, по кредиту счета 73 – погашение сумм материального ущерба путем удержания из заработной платы взносов в погашение задолженности наличными в кассу организации или на расчетный счет. Суммы, которые согласно решению суда не могут быть взысканы с виновного лица из-за его неплатежеспособности, относят на внереализационные потери.

В аналогичном порядке отражаются операции по списанию недостач оборудования на складе, товарно-материальных ценностей в запасе, незавершенного производства, полуфабрикатов собственного производства, готовой продукции и товаров.

Материальный ущерб, причиненный по вине коллектива, распределяется между его членами пропорционально должностным окладам и фактически проработанному времени за период от последней инвентаризации до дня обнаружения ущерба

Д 70 К 73 – субсчет «Расчеты по возмещению материального ущерба» - удержаны суммы в возмещение ущерба, причиненного предприятию по исполнительным документам;

Д 73 «Расчеты с персоналом по прочим операциям» – К 50 «Касса» – удержанные суммы выданы получателю из кассы;

Д 73 – К 51 «Расчетный счет» – удержанные суммы переведены по назначению.

Члены коллектива могут быть освобождены от возмещения ущерба, если установлено, что ущерб причинен не по их вине, или найдены конкретные виновные лица.

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев