Законодательно-нормативная база регулирования трудовых отношений

Задачи учета труда и заработной платы. Документальное оформление движения личного состава

Виды заработной платы и характеристика тарифной системы оплаты труда

Порядок начисления заработной платы при различных формах и системах оплаты труда

Удержания из заработной платы

Документальное оформление расчетов с персоналом по оплате труда и выплаты им заработной платы

Навигация

Задачи учета труда и заработной платы. Документальное оформление движения личного состава

Учет расчетов по оплате труда

73264

знака

5

таблиц

1

изображение

3 Задачи учета труда и заработной платы. Документальное оформление движения личного состава

Учет оплаты труда – важная часть всего бухгалтерского учета и ее актуальность не вызывает сомнений. Труд является важнейшим элементом издержек производства и обращения.

Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплат компенсационного и стимулирующего характера [33, с.211].

Трудовые отношения всех работников и работодателей регулируются Трудовым кодексом РФ введенным в действие с 1 февраля 2002г. федеральным законом от 30 декабря 2001г.№ 197-ФЗ.

Согласно ст.66 ТК, основным документом о трудовой деятельности и трудовом стаже работника является трудовая книжка.

Правительство утвердило новую трудовую книжку (Постановление Правительства РФ от 16 апреля 2003г. № 225 «О трудовых книжках»). Новые трудовые книжки вступили в силу с 1 января 2004 года.

Основной целью работы предприятия является достижение такого результата, который позволил бы возместить затраты и получить прибыль.

Главным требованием к организации заработной платы на предприятии является обеспечение необходимого роста заработной платы при снижении ее затрат на единицу продукции (работ, услуг).

Согласно Положению о составе затрат, включаемых в себестоимость продукции, одним из элементов затрат по экономическому содержанию являются затраты на оплату труда [28, c.90].

В составе выплат из фонда оплаты труда, относимых на себестоимость продукции (работ, услуг) учитываются: оплата по сдельным расценкам, повременным тарифным ставкам и окАвто-промм, оплата целодневных простоев и часов внутрисменного простоя, доплаты за работу в многосменном режиме (в ночное время и др.), в сверхурочное время, выходные и праздничные дни, оплата ежегодных и дополнительных, в том числе учебных отпусков, суммы, начисленные работникам начисленные за не проработанное время в соответствии с трудовым законодательством (оплата льготы часов подросткам, перерывы в работе кормящих матерей, время, затраченное на выполнение гособязанностей, стоимость продукции, выдаваемой в порядке натуральной оплаты труда и др.).

Значительный удельный вес в фонд оплаты труда составляют выплаты компенсационного характера, относимые на себестоимость продукции в связи с повышением цен и индексацией доходов в пределах предусмотренных законодательством норм; выплаты, обусловленные районным регулированием оплаты труда (по районным коэффициентам и процентным надбавкам).

Правильное начисление заработной платы, отражающей труд каждого работника, своевременная ее выдача способствует здоровому технологическому климату в коллективе, повышает его заинтересованность в результатах своей работы предприятия [24,с.134].

Заработная плата это как стимул эффективного и высокопроизводительного труда. Набирает обороты, усиливает остроту и напряженность в обществе рост цен на товары и услуги и, следовательно, возникает необходимость повышения заработной платы работников. Пока, как видим с большим отрывом впереди цены. Результат плачевный - резкое падение уровня жизни людей. Не спасут ни благотворительность, ни индексация доходов, о которых так много и с надеждой говорят и пишут. Не поможет и повышение заработной платы, вслед за ростом инфляции. Это бесперспективное дело и не надежный заслон от дальнейшего нашего обнищания.

Все это заставляет предприятия искать новые оригинальные модели оплаты труда. В условиях демократизации общественной жизни, перехода к рыночным отношениям, предприятия предоставлены широкие права в сфере хозяйственной деятельности, в том числе и организация материального стимулирования. Предприятия сами, минуя указания из центра, могут по своему усмотрению распределять эти средства между работниками в форме их личных доходов или заработной платы. Трудовые коллективы самостоятельно определяют формы, системы и размеры оплаты труда.

В условиях рыночных отношений механизм организации заработной платы должен учитывать как минимум четыре аспекта:

а) Размер оплаты труда должен зависеть от трудового вк Авто-пром и результатов работы каждого работника, его опыта и квалификации.

б) Заработок работника следует определить по конечным результатам работы всего трудового коллектива.

в) Организация оплаты труда призвана способствовать обеспечению социальной защищенности работников, воспроизводству рабочей силы с учетом возможных инфляционных процессов.

г) В условиях приватизации на предприятиях с коллективно - долевыми формами собственности при распределении дохода между работниками - пайщиками, наряду с ранее отмеченными критериями необходимо учитывать долю вложенного ими капитала.

Для получения предприятием прибыли, а обществом национального дохода и тем более роста их объемов нужно в первую очередь заинтересовать каждого конкретного работника в высокопроизводительном труде, обеспечить тесную взаимосвязь его результатов с размерами прибыли предприятия. Только так можно добиться прочного финансового положения предприятия, добиться требуемого изобилия товаров и услуг, без которого не может быть здоровой рыночной экономики.

Можно сделать вывод, что заработная плата считается одним из стимулов работника и источником его дохода, что является не последним звеном эффективного и высокопроизводительного труда [28,с.301].

В настоящее время, помимо основного заработка на предприятии существуют всевозможные надбавки и доплаты, носящие компенсационный характер. Так как работники имеют разные категории, квалификации, условия труда. Все это формирует неодинаковость заработной платы. Различие заработной платы между работниками всегда будут существовать. Добросовестному отношению работника к труду способствует рациональная организация труда и заработной платы.

Оплата труда - технологическое понятие, выполняющая задачи:

а) Воспроизводственная - отражает процесс возмещения затрат рабочей силы и необходимость формирования материальной базы для возмещения этих затрат.

б) Стимулирующая - привлечение людей к определенным сферам деятельности и видам занятости.

Для учета личного состава предприятия, учета отработанного времени и других показателей по труду, расчетов с работающими по начислению и выплате заработной платы организации используют унифицированные формы первичных документов, утвержденные постановлением Госкомстата России от 30 октября 1997 г. №71а.

Форма № Т-1 «Приказ (распоряжение) о приеме на работу» заполняется в одном экземпляре работником отдела кадров на принимаемое организацией на работу лицо. Руководитель подразделения (цеха, отдела) дает заключение о возможности приема на работу нанимающегося, на оборотной стороне приказа (распоряжения) указываются сведения о том, в качестве кого может быть принят на работу нанимающийся, по какому разряду или с каким окладом и с каким испытательным сроком. Приказ (распоряжение) о приеме на работу работника визируется в соответствующей службе организации для подтверждения оклада, устанавливаемого по штатному расписанию. с приказом (распоряжением), подписанным руководителем организации, работника знакомят под расписку.

Приказ (распоряжение) о приеме на работу передается в бухгалтерию организации, где открывается лицевой счет на вновь принятого работника.

Форму №Т-2 «Личная карточка» заполняют и ведут в отделе кадров на всех работников организации.

Формой №Т-5 «Приказ (распоряжение) о переводе на другую работу» оформляется перевод работника из одного подразделения организации в другое. ЕЕ заполняет в двух экземплярах сотрудник отдела кадров. Один экземпляр хранится в отделе кадров, другой передается в бухгалтерию для внесения изменений в лицевой счет.

В распоряжении указываются: основание перевода, размер тарифной ставки или оклада, надбавки по прежнему и новому месту работы, сведения о полученных, но не сданных работником материальных ценностях и др. Распоряжение подписывают начальники подразделений, руководитель организации и сам работник.

Форма №Т-6 «Приказ (распоряжение) о предоставлении отпуска» применяется для оформления ежегодного отпуска и отпусков других видов, предоставляемых членам трудового коллектива в соответствии с действующими законодательными актами и положениями, коллективным договором и графиком отпусков. Приказ заполняется в двух экземплярах (один остается в отделе кадров, другой передается в бухгалтерию), подписывается начальником структурного подразделения, руководителем организации и самим работником.

В бухгалтерии в этом документе указываются выплаты, произведенные работнику за отпуск и удержания из нее. Эти данные переносят в лицевой счет.

Форма №Т-8 «Приказ (распоряжение) о прекращении трудового договора (контракта)» оформляется при увольнении работника и заполняется в двух экземплярах: один остается в отделе кадров, другой передается в бухгалтерию. Приказ подписывается начальником структурного подразделения (цеха, отдела) и руководителем организации. Делается отметка о полученных, но не сданных работником материальных ценностях.

Непосредственно в приказе рассчитывается заработная плата увольняемого: определяются средний заработок, начисленная сумма причитающейся заработной платы, размер компенсации за неиспользованный отпуск, выходное пособие, а также сумма удержаний подоходного налога, страховых взносов в Пенсионный фонд и другие фонды. Эти данные переносятся в лицевой счет работника.

Форма №Т-12 «Табель учета использования рабочего времени и расчета заработной платы» применяется для контроля за соблюдением установленного режима рабочего времени персонала организации, получения данных об отработанном временя, расчета заработной платы, ведется табельщиком (мастером) и подписывается начальником структурного подразделения. Данные табельного учета используют при составлении статистической отчетности и начислении заработной платы. Это документ, на основании которого начисляется заработная плата за отработанное время работникам с повременной оплатой труда и с окладом по штатному расписанию.

Форма №Т-13 «Табель учета использования рабочего времени» применяется для тех же целей, что и форма №Т-12, при автоматизированной обработке данных. В ней ведется только учет явок и неявок, отработанного времени и проводятся данные для начисления заработной платы по видам и направлениям затрат. Все остальные необходимые сведения для статистической отчетности и бухгалтерского учета получают с помощью вычислительных машин.

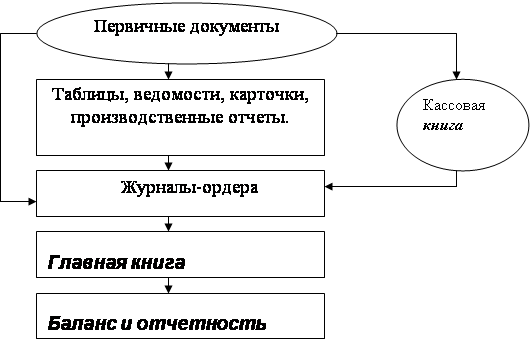

Данные о начисленной оплате труда, удержаниях, вычетах и выплатах, о состоянии расчетов по заработной плате отражаются в формах №Т-49 «Расчетно-платежная ведомость», №Т-53 «Платежная ведомость» и №Т-54 «Лицевой счет». Форма №Т-54-а «Лицевой счет» в отличие от формы №Т-54 содержит только справочные данные и принимается там, где расчеты по оплате труда ведутся с помощью вычислительных машин. Получаемые расчетные листки в виде машинограмм по расчету заработной платы за каждый месяц вкладываются в лицевой счет работника.

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев