Законодательно-нормативная база регулирования трудовых отношений

Задачи учета труда и заработной платы. Документальное оформление движения личного состава

Виды заработной платы и характеристика тарифной системы оплаты труда

Порядок начисления заработной платы при различных формах и системах оплаты труда

Удержания из заработной платы

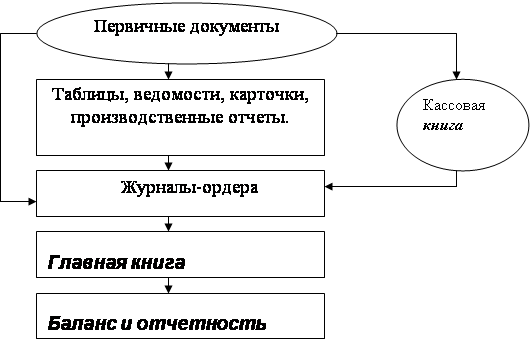

Документальное оформление расчетов с персоналом по оплате труда и выплаты им заработной платы

Навигация

Виды заработной платы и характеристика тарифной системы оплаты труда

Учет расчетов по оплате труда

73264

знака

5

таблиц

1

изображение

4 Виды заработной платы и характеристика тарифной системы оплаты труда

Организация заработной платы на предприятии определяется тремя взаимосвязанными и взаимозависимыми элементами, а именно тарифной системой, нормированием труда и формами оплаты труда.

Тарифная система оплаты труда, устанавливая необходимые исходные нормативы для оценки различных видов труда, не определяет однако порядка исчисления заработанной платы работников. Поэтому разработка и практическое применение наиболее эффективных форм и систем оплаты труда, устанавливающих строго определенный порядок исчисления заработанной платы по каждой группе и категории работающих в зависимости от количества и качества затраченного труда и его конечных результатов, являются неотъемлемой составной частью организации оплаты труда.

Применяется следующие формы оплаты труда:

- повременная - при которой заработок зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда. Эта форма применяется для оплаты труда руководителей, специалистов, служащих, а также повременная оплата труда применяется на тех работах, которые не поддаются нормированию и установлению расценок. Поэтому при ее применении рост производительности труда стимулируют применением различных премиальных систем;

- сдельная - при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда. Такая форма оплаты применяется в тех производствах, где выпуск продукции зависит от трудовых усилий и разработаны нормы выработки, ведется пооперационное нормирование и фактическая выработка определяется по количеству выпущенных единиц.

Первичными документами на основании которых рассчитывается заработок являются маршрутные листы, наряды, рапорты, дополнительные листы. Сдельная оплата труда способствует повышению производительности труда, заинтересовывает рабочих в распространении трудового опыта и наилучшим образом обеспечивает сочетание общего государственных, общехозяйственных и личных интересов, способствует действующему контролю организации производственного процесса.

При сдельной оплате труда порядок исчисления заработка зависит также от системы оплаты. Различают следующие системы: прямая сдельная; сдельно-премиальная; сдельно- прогрессивная; аккордная; косвенно-сдельная.

Так, например, при прямой сдельной системе оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий, т. е. Оплата за каждую произведенную ими единицу осуществляется по одной и той же расценке. Чтобы вычислить размер заработка при прямой сдельной системе, количество единиц выпущенной продукции или выполненных работ должно соответствовать на тарифной ставке, соответствующую разряду работ и установленную на их выполнении норму времени;

- сдельно- премиальная оплата труда предусматривает выплату рабочим, помимо сдельного заработка, премий за выполнение и перевыполнение заранее установленных конкретных количественных и качественных показателей работы.

Расходы на оплату труда являются одним из элементов себестоимости продукции (работ, услуг) наряду с материальными затратами, отчислениями на социальные нужды, амортизацией основных фондов и прочими затратами (таблица 4.1). Рассмотрим, какой удельный вес занимают затраты на оплату труда в составе себестоимости на анализируемом предприятии ОАО «Авто-пром» за 2007-2008г.г.

Как видно из таблицы, затраты на оплату труда занимают второе место себестоимости и составили в 2007г. 4.40%, а в 2008г. 4.95% .

Таким образом, оплата труда как часть издержек производства оказывает влияние на формирование себестоимости продукции и конечном итоге - на получение прибыли. То есть уменьшение затрат на оплаты труда на единицу продукции способствует снижению себестоимости и как следствие - повышению прибыли предприятия.

Таблица 4.1

Состав и структура себестоимости по элементам за 2007-2008 гг.

| Элементы затрат | 2007г. | 2008г. | ||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | |

| 1. Материальные затраты | 116962 | 89,72 | 103773 | 87,98 |

| 2. Затраты на оплату труда | 5737 | 4,40 | 5841 | 4,95 |

| 3. Отчисления на социальные нужды | 2201 | 1,69 | 2241 | 1,90 |

| 4.Амортизация ОФ | 730 | 0,56 | 739 | 0,63 |

| 5. Прочие затраты | 4732 | 3,63 | 5354 | 4,54 |

| Итого | 130362 | 100 | 117948 | 100 |

На предприятии введено Положение о сдельной - премиальной системе оплаты труда основных рабочих ОАО «Авто-пром» и об установлении им производственных заданий. Оно введено с целью повышения материальной заинтересованности основных производственных рабочих в росте результатов труда при высоком качестве ремонта и технического обслуживания автомобилей на станции ОАО «Авто-пром» и является наиболее подходящим для специфики данного предприятия.

Согласно этому положению для основных производственных рабочих СТО вводится - премиальная система оплаты труда, при которой сумма оплата рабочего состоит из нормативной части и премии, призванной стимулировать как выполнение объема услуг, так и качество и сроки исполнения заказов.

Нормативная (сдельная) часть оплаты труда основных рабочих определяется в процентном отношении от суммы выручки за выполненные услуги (без стоимости запасных частей и основных материалов).

При изменении цен на услуги нормативы отчислений подлежат пересмотру по шкале, которая является ориентировочной, в отдельных конкретных случаях может быть принято решение о других соотношениях между изменениями цен и нормативов отчислений на заработанную плату. Основанием для начисления сдельного заработка являются заказ – наряды, договора на выполнение услуг, кассовые документы о выручке за выполненные объемы услуг (расходно-кассовый ордер на сдачу денежных средств в банк, препроводительная ведомость накладная и копия препроводительной ведомости).

Отдельным основным рабочим сверх сдельного заработка приказом Генерального директора ОАО «Авто-пром» могут быть установлены доплаты за совмещение профессий, высокое профессиональное мастерство.

Рабочие, совершившие в расчетном периоде прогул без уважительной причины или находившиеся на работе в нетрезвом состоянии, лишаются премии полностью.

Устанавливаются следующие нормативы отчислений на заработанную плату в процентах от объема выполненных услуг по видам работ (таблица 4.2).

Таблица 4.2

Нормативы отчислений на заработную плату и плановые часовые выработки на ОАО «Авто-пром»

| Виды услуг | Нормативные отчисления на заработную плату от объема выполненных услуг, % | Плановая часовая выработка объема услуг,% |

| 1.Мелкосрочный, текущий ремонт автомобилей | 15,1 | 43,3 |

| 2.Ремонт кузовов | 18,5 | 36,5 |

| 3.Окраска кузовов с подготовкой | 18,5 | 34,4 |

| 4.Разборка сборка автомобилей | 19,5 | 32,8 |

| 5.Ремонт агрегатов, узлов и деталей двигателя, КПП, редукторов. | 18,5 | 36,7 |

| 6.Ремонт электрооборудования | 18,5 | 34,4 |

| 7.Предпродажная подготовка автомобилей | 13,7 | 36,1 |

| 8.Копмплекс работ по приемке автомобилей (осмотр, диагностика) | 24,5 | 26,7 |

| 9.Шиномонтажные работы | 13,7 | 29,6 |

| 10.Мойка автомобилей | 11,8 | 27,1 |

| 11.Выполнение дополнительных работ, услуг | 20 | 32,5 |

Источником выплаты сдельного заработка и доплат является фонд оплаты труда. Премирование основных производственных рабочих производится по месячным результатам работы.

Планирование производственных заданий по объемам реализации услуг сменам (участкам) осуществляет экономист подразделения (филиала, СТО) на основе утвержденных часовых выработок, численности основных производственных рабочих и месячного планового фонда рабочего времени, со следующим утверждением директором филиала, СТО. Начальник смены самостоятельно устанавливает и доводит производственные задания конкретно рабочим исполнителям.

Источником выплаты сдельного заработка и доплат является фонд оплаты труда. Премирование основных производственных рабочих производится по месячным результатам работы.

Устанавливаются следующие показатели и размеры премированиия:

а) за выполнение (не менее 100%) производственных заданий в размере 20% от сдельного заработка;

б) за отсутствие возврата автомобилей по качеству ремонта и ТО в размере 10% от сдельного заработка;

в) за соблюдение сроков исполнения заказов в размере 10% от сдельного заработка.

Премии по пунктам б) и в) выплачиваются при выполнении пункта а).

Отдельные рабочие могут быть лишены премии частично или полностью за следующие производственные упущения и нарушения:

- нарушение правил техники безопасности;

- несоблюдение технологической и производственной дисциплины;

- неудовлетворительное содержание рабочего места и оборудования;

- низкая культура обслуживания клиентов;

- низкое качество выполненных работ;

- самовольное оставление рабочего места и другие нарушения трудовой дисциплины.

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев