Законодательно-нормативная база регулирования трудовых отношений

Задачи учета труда и заработной платы. Документальное оформление движения личного состава

Виды заработной платы и характеристика тарифной системы оплаты труда

Порядок начисления заработной платы при различных формах и системах оплаты труда

Удержания из заработной платы

Документальное оформление расчетов с персоналом по оплате труда и выплаты им заработной платы

Навигация

Документальное оформление расчетов с персоналом по оплате труда и выплаты им заработной платы

Учет расчетов по оплате труда

73264

знака

5

таблиц

1

изображение

7 Документальное оформление расчетов с персоналом по оплате труда и выплаты им заработной платы

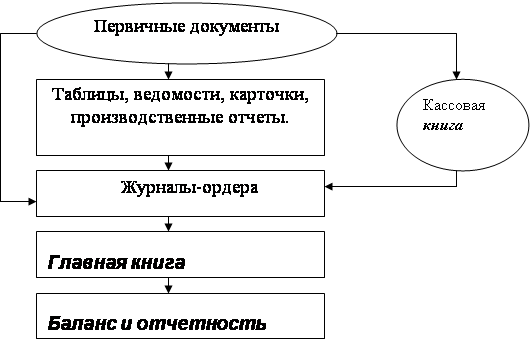

Для учета расчетов с персоналом по оплате труда в бухгалтерском учете используется пассивный счет 70 «Расчеты с персоналом по оплате труда». С переходом к рынку круг операций, учитываемых на этом счете существенно расширился. Теперь на счете 70 «Расчеты с персоналом по оплате труда» отражаются операции не только на расчеты с персоналом по всем видам оплаты труда (заработной плате, премиям, вознаграждениям, пособиям и др. выплаты), но и по доходам, дивидендам, процентам, начисляемым работникам по акциям, облигациям и иным ценным бумагам и вкладам в имущество данного предприятия (таблица 7.1).

Таблица 7.1

Расчет с персоналом по оплате труда на ОАО «Авто-пром» за ноябрь 2008г.

| Хозяйственные операции | Сотрудники | Корреспондирующий счет | Сумма тыс. руб. | |

| Дт | Кт | Частная | ||

| 1. Выдана из кассы предприятия заработная плата. | Согонова Ирина Викторовна | 70 | 50.1 | 1457,22 |

| 2. Выдан из кассы предприятия аванс | Давыдов Владимир Николаевич | 70 | 50.1 | 3000,00 |

| 3. Начислены отпускные | Пильщиков Дмитрий Александрович | 70 | 50.1 | 4000,00 |

По дебету этого счета отражаются выплаты, а по кредиту начисленная заработная плата за месяц, выплаты из фондов специального назначения. По кредиту счета фиксируются также остаток денег за предприятием, начисленные пособия по временной нетрудоспособности и некоторые другие.

Начисление заработной платы показывает возникновение задолженности предприятия перед работниками. В пассивном счете эта задолженность отражается по кредиту. В месте с тем, начисление заработной платы представляет определенный вид производственных затрат и поэтому относится на производственные счета и включается в себестоимость соответствующих видов продукции. Так, например, начисленная заработная плата производственным рабочим на основании соответствующих первичных документов (тарифов, табелей учета отработанного времени, маршрутных листов, рапортов о выработке) относится с кредита счета 70 «Расчеты с персоналом по оплате труда» в дебет счета 20 «Основное производство», а внутри его включается в себестоимость конкретных видов продукции (работ, услуг); основная и дополнительная заработная плата вспомогательных рабочих в дебет счета 23 «Вспомогательные производства»; основная и дополнительная заработная плата рабочих, обслуживающих оборудование вспомогательных цехов также в дебет счета 23 «Вспомогательные производства», а основных цехов в дебет счета 25 «Общепроизводственные расходы»; основная и дополнительная заработная плата специалистов, служащих и прочего персонала основных цехов и заводоуправления соответственно в дебет счета 25 «Общепроизводственные расходы» и в дебет счета 26 «Общехозяйственные расходы»; основная и дополнительная заработная плата рабочих, специалистов и служащих непромышленных производств и хозяйств в дебет счета 28 «Брак в производстве».

Фактические расходы на оплату труда, относимые на себестоимость капитальных вложений записываются записью дебет счета 07 « Оборудование к установке», 08 «Капитальные вложения» кредит счета 70 «Расчеты с персоналом по оплате труда».

В связи с тем, что в отпуска производственным рабочим предоставляются неравномерно, суммы, подлежащие выплате производственным рабочим за отпуска, резервируется путем постепенного, равномерного (то есть планово- нормализованного) включения этих сумм в себестоимость продукции. Для учета сумм резервирования используется пассивный счет 96 «Резервы предстоящих расходов» субсчет « Резерв предстоящей оплаты отпусков». В эту сумму входят также и отчисления на социальное обеспечение.

При создании резерва для выплаты отпускных производственным рабочим исходя из планового соотношения (%) отпускных к производственной зарплате составляется следующая запись:

Дебет 20 «Основное производство», 23 « Вспомогательные производства»

Кредит 96 «Резервы предстоящих расходов» Сумма: 90000,00 руб.

Начисление отпускных производственным рабочим по мере наступления срока представления отпусков оформляется записью:

Дебет 96 «Резервы предстоящих расходов»

Кредит 70 «Расчеты с персоналом по оплате труда» 90000,00 руб.

Следует подчеркнуть, что резервирование осуществляется только по производственным рабочим, так как в период их отсутствия изготовление продукции производится другими рабочими, их замещающими. Уход в отпуск руководящих работников, специалистов и служащих не требует приглашения временных работников со стороны и не вызывает дополнительных расходов предприятия.

В конце года составляют список работников, не использовавших свой отпуск, и точный расчет необходимой суммы резерва на их оплату. С этой суммой сопоставляют сальдо по счету 96 «Резервы предстоящих расходов». Если сольдо оказывается больше рассчитанной суммы, то производится сторно из лишних зарезервированных сумм. В противоположном случае следует произвести дополнительное резервирование.

Заработная плата, начисляемая работникам за период болезни, отпуска, а также премии, выплачиваемые за счет фондов специального назначения и целевого финансирования, относятся в дебет счетов 69 «Расчеты по социальному страхованию и обеспечению», 96 «Резервы предстоящих расходов» (если этот резерв образовало предприятие, а если нет, то в дебет счетов 20, 23, 25, 26 и 29), 84 «Нераспределенная прибыль непокрытый убыток» (84-3, 84-4, 84-5), 86 «Целевые финансирования и поступления». Льготные выплаты всем категориям работников по фонду потребления в виде: дополнительных отпусков сверх предусмотренных законодательством, надбавок к пенсиям; компенсационных выплат в связи с повышением цен сверх размеров индексации доходов по решениям правительства РФ; оплата путевок работникам и их детям на лечение и отдых за счет средств предприятия; оказание работникам материальной помощи; не связанных с производственными результатами премий за долголетнюю и безупречную трудовую деятельность в связи с юбилейными датами и в других аналогичных случаях, других социальных и льготных выплат, не обусловленных непосредственно действующими системами оплаты труда, записываются в дебет счета 84 «Нераспределенная прибыль» и кредит счета 70 «Расчеты с персоналом по оплате труда».

Все удержания из заработной платы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» с кредита счетов 68 «Расчеты с бюджетом » на сумму налога, 69-2 «Расчеты по пенсионному обеспечению» на сумму удержанных в размере 1% отчислений в пенсионный фонд; 73 «Расчеты с персоналом по прочим операциям » - за товары, проданные в кредит, предоставленные займы, расчеты по возмещению материального ущерба; 28 «Брак в производстве» на сумму удержания в возмещение потерь от изготовления бракованной продукции; 76 «Расчеты с разными дебиторами и кредиторами» - сумму удержания по исполнительным листам.

Заработная плата, не полученная рабочими и служащими в установленный срок (в течение трех дней), подлежит депонированию и отражается проводкой: Дебет 70 «Расчеты с персоналом по оплате труда», Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет « Депонированная заработная плата».

На депонированные суммы кассир составляет реестр не выданной заработной платы, после чего передает в бухгалтерию платежную ведомость и реестр не выданной заработной платы для проверки и выписки расходного ордера на выданную сумму заработной платы. Расходный кассовый ордер передается кассиру для регистрации в кассовой книге.

Суммы невостребованной заработной платы кассир сдает в банк на расчетный счет предприятия с указанием "депонированные суммы". Суммы депонированной заработной платы, невостребованной в течение трех лет работниками, списываются по акту и относится на увеличение прибыли предприятия.

На предприятии ОАО «Авто-пром» ежемесячно составляется отчет хозяйственных операций по учету расчетов с персоналом по оплате труда (таблица 7.2).

Таблица 7.2

Хозяйственные операции по учету расчетов с персоналом по оплате труда на ОАО «Авто-пром» за декабрь 2008 г.

| Документ краткое содержание записи. | Корреспондирующий счет | Сумма тыс. руб. | |

| Дт | Кт | Частная | |

| Свод Заработной платы и ведомость ее распределения: - начислена заработная плата рабочим цеха мелкого ремонта; | 20 | 70 | 92073 |

| - начислена заработная плата рабочим агрегатного цеха; | 20 | 70 | 25675 |

| - заработная плата рабочим кузовного цеха; | 20 | 70 | 49751 |

| - рабочим основных цехов по уходу и обслуживанию оборудования; | 20 | 70 | 4860 |

| - специалистам, служащим и прочему персоналу основных цехов и управлению. | 26 | 70 | 89651 |

| Ведомость начисления и распределения ЗП Начислена премия из фонда материального поощрения: | |||

| - рабочим основных цехов; | 84 | 70 | 700 |

| - рабочим основных цехов по уходу и обслуживанию оборудования. | 84 | 70 | 250 |

| - специалистам, служащим и прочему персоналу основных Цехов и управлению (включая охрану) | 84 | 70 | 1200 |

| - Выписка из расчетного счета и приходного - кассового ордера | 70 | 50 | 212196 |

| Выдана из кассы заработная плата работникам | 70 | 76 | 15745 |

Начисление премий из фонда специального назначения и целевого финансирования отражаются в журнале-ордере 12, удержание налогов из заработной платы в журнале-ордере 8, расчеты с персоналом по прочим операциям, с депонентами, разными дебиторами, кредиторами в ведомости 7,выдача зарплаты отражается в журнале-ордере 1.

Заключение

Вопросы оплаты труда занимают важное место в хозяйственной деятельности предприятия. Важнейшей задачей совершенствования оплаты труда является обеспечение действенного контроля над мерой труда и потребления. Нарушение органической взаимосвязи между мерой потребления не только деформирует отношение к труду, сдерживая рост его производительности, но и ведет к искажению принципа социальной справедливости.

Для реализации этой задачи и устранения недостатков в организации бухгалтерского учета и контроля операций по оплате труда, по расходам на оплату труда на анализируемом ОАО «Авто-пром», отмеченных в предшествующих главах, постоянно совершенствуется нормирование труда, периодически пересматриваются и пересчитываются нормы, что ведет к преодолению укоренившейся в последние годы психологии уравнивания. Обеспечение последовательного соблюдения принципа оплаты труда в соответствии с его количеством и качеством.

Среди основных направлений совершенствования учета труда и заработной платы, направленных на усиление учета труда и заработной платы, направленных на усиление учета и контроля над мерой труда и потребления, следует в первую очередь отметить совершенствование всей системы первичного учета выработки. Здесь надо идти на повсеместное внедрение систем, ориентированных на оплату конечных результатов труда, ликвидацию приписок к выработке. В этих целях на данном предприятии ОАО «Авто-пром» необходимо использовать накопительные наряды (вместо индивидуальных и разовых) на весь отчетный период и его половину. В него последовательно записываются нормированные задания и их выполнение. По окончании месяца наряд закрывается и сдается в бухгалтерию, где производится расчет сумм заработка и количество часов нормированного времени.

Особое значение имеет сочетание оплаты труда с его бригадной организацией, являющееся перспективной формой организации и оплаты труда. Так, на данном предприятии ОАО «Авто-пром» в агрегатном цехе осуществляем ремонт двигателей возможно использование бригадной формы организации и системы оплаты труда.

Крупным направлением совершенствования учета труда и заработной платы является внедрение без авансовых систем оплаты труда и расчетов с рабочими и служащими по оплате труда через учреждение банка. С начала2005г. была введена на ОАО «Авто-пром», что способствовало росту производительности труда, повышению культуры расчетов, экономии времени рабочих и служащих.

Большое значение имеет повышение оперативности и аналитичности учета труда и выработки. Так на ОАО «Авто-пром» табельный учет не автоматизирован, начисление пособий по временной нетрудоспособности, беременности и родам, исчисление отпускных выплат производится в ручную. Поэтому необходима комплексная автоматизация учета выработки, начисления всех видов выплат, включая отпускные, широкое внедрение автоматизированных проходных для учета и анализа использования рабочего времени, формирования всех расчетно-платежных документов, создание автоматизированных справочных систем для целей информирования руководства предприятия и работников по всем вопросам по оплате труда.

Список использованной литературы

1. Гражданский кодекс Российской Федерации

2. Закон РФ «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению. Утверждены Приказом Министерства финансов Российской Федерации от 31.10.2001г. №94н

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 24.03.2001г. №31н

5. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06. 95г. №49

6. Положение «О безналичных расчетах в Российской Федерации». Утверждено Центробанком РФ 08.09.2001г. №120-П

7. «Положение о правилах организации наличного денежного обращения на территории РФ» Приказ Центробанка РФ от 05.01.98г. №14-П

8. «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами». Указание Центробанка РФ от 07.10.98г. №375-У

9. Алборов Р.А. Аудит – М.: ИНФРА, 2005

10. Бакаев В.А. Нормативная база бухгалтерского учета. Сборник. – М: ИНФРА-М, 2007

11. Баканов М.И., А.Д.Шеремет. Теория экономического анализа – М: Финансы и статистика, 2005

12. Бакина С.И. Заработная плата в 2008 году. Практические рекомендации, примеры расчета. – М.: ЗАО Юстицинформ, 2008, 208 с.

13. Барышников Н.П. Организация и методика проведения общего аудита – М: «Филинъ», 2006

14. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. – М.: Банки и биржи, 2007

15. Бовыкин В. И. Новый менеджмент: Управление предприятиями на уровне высших стандартов: Теория и практика эффективного управления. — М.: Экономика, 2006. — 366 с.

16. Бычкова С.М., Карзаева Н.Н. Аудит: ситуации, примеры, тесты – М.: ЮНИТИ, 2008

17. Валовой Д. Менеджмент: история, теория и методология. // Управление персоналом.– 2004.– № 9.– С. 18 – 20.

18. Веснин В.Р. Менеджмент для всех. - М.: Знание, 2004.

19. Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет на предприяятиях различных форм собственности – М: Магис, 2004

20. Виханский О. С. и др. Менеджмент: Человек, стратегия, организация, процесс: Учебник. — М.: Гардарика, 2007. — 416 с.

21. Власова В.М. Бухгалтерский учет в торговле – М: ИНФРА, 2005

22. Герчикова И.Н. Менеджмент: Учебник. М.: Банки и биржи. ЮНИТИ, 2005.

23. Гончаров К.Н., Середа Т.П. Бухгалтерские проводки – Ростов-на-Дону: Феникс, 2006

24. Горфинкель В.Я. Экономика предприятия. М.: Банки и биржи, 2006.

25. Грибков А.Ю. Учет банковского кредита и векселей // Бухгалтерский учет, 2005, №1

26. Грузинов В.П. Экономика предприятия. М.: ЮНИТИ, 2006.

27. Дж. К. Ван Хорн. Основы управления финансами. М.: Финансы и статистика, 2006.

28. Зайцев О.А.,Радугин А.А., Основы менеджмента: Учебное пособие для вузов. - М.: Центр, 2008.

29. Золотарёв В. С. Финансовый менеджмент. Ростов на Дону: Феникс, 2005.

30. Камышанов П.И., Камышанов А.П., Камышанова Л.И. Современная бухгалтерия и аудит на предприятиях и в банках. – М.: Джингар, 2009

31. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика. 2006. – 768 с.

32. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. 2-е изд. – М.: Финансы и статистика, 2009

33. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях – М.: Финансы, 2007

34. Кондраков Н.Л. Бухгалтерский учет. Учебное пособие. – М: ИНФРА – М, 2005

35. Круглов М.И. Актуальные проблемы российского менеджмента // Менеджмент в России и зарубежом. – №3.– 2006г.

36. Ламыкин И.А. Бухгалтерский учет – М: Филинъ, 2005

37. Лисович Г.М. Бухгалтерский учет и аудит 500 вопросов и ответов. Учебное пособие – Ростов-на-Дону: Феникс, 2006

38. Любушин Н.П. Теория экономического анализа: Курс лекций – Н.Новгород: НКИ, 2008

39. Любушин Н.П., В.Б. Лущева, В.Г. Дьякова. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов /Под ред. проф. Н.П. Любушина/ - М.: ЮНИТИ-ДАНА, 2009

40. Мескон, М.; Альберт, М.; Хедоури, Ф. Основы менеджмента, Москва: Дело, 2004.

41. Николаева С.А. Учетная политика организации – 4-е издание – М.: Аналитика-Пресс, 2005

42. Осипов Ю. М. Основы предпринимательского дела. М, 2007.

43. Раицкий К.А. Экономика предприятия. М.: Маркетинг, 2006.

44. Румянцева З.П., Саломатин Н.А. Менеджмент организации. Инфра-М, 2005 г.

45. Савицкая Г.В. Анализ хозяйственной деятельности предприятий: Учебник – М.: ИНФРА-М, 2005

46. Сергеев И. В. Экономика предприятия. М.: Финансы и статистика, 2006.

47. Стоянова Е. С. Финансовый менеджмент: теория и практика. М.: Изд-во «Перспектива», 2006.- 656 с.

48. Управление в 20 веке: итоги и перспективы. // Проблемы теории и практики управления.– 2005. – № 1.– С. 118 – 122.

49. Финансовый менеджмент/Под ред. Е.С.Стояновой – М.: Изд-во «Перспектива», 2005

50. Щадилов С.Н. Основы бухгалтерского учета – М.: Дело и сервис, 2007

51. Экономика предприятия / Под ред. В.П. Грузинова. – М.:ЮНИТИ, 2005

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев