Законодательно-нормативная база регулирования трудовых отношений

Задачи учета труда и заработной платы. Документальное оформление движения личного состава

Виды заработной платы и характеристика тарифной системы оплаты труда

Порядок начисления заработной платы при различных формах и системах оплаты труда

Удержания из заработной платы

Документальное оформление расчетов с персоналом по оплате труда и выплаты им заработной платы

Навигация

Порядок начисления заработной платы при различных формах и системах оплаты труда

Учет расчетов по оплате труда

73264

знака

5

таблиц

1

изображение

5 Порядок начисления заработной платы при различных формах и системах оплаты труда

В зависимости от характера производства, системы организации и оплаты труда, способа контроля качества на предприятии применяются следующие формы первичных учетных документов, утвержденных законодательством: наряд на сдельную работу, договор о выработке, ведомость учета выработки, и др.

Большая часть документации разработана применительно к использованию при обработке вычислительной техникой подсчитывается. Данные, необходимые для машинной обработки. Заполняются эти документы на основе технологических карт, действующих норм и расценок в соответствии с производственной программой цеха, графика его работы и выдаются рабочему до начала работы.

Первичная документация по учету труда и заработной платы является одним из важнейших участков организации производства и управления им.

Значительная часть труда рабочих на предприятии оплачивается по сдельной форме. Основным документом на сдельную работу является заказ-наряд. На данном предприятии используются разовые наряды. Разовые - на один вид работы, в течении смены или месяца, относящиеся к одному и тому же заказу, коду производственных затрат. Но более совершенными считаются накопительные наряды на весь период или его половину. В него последовательно записываются нормированные задания и их выполнение. По окончании работы наряд закрывается и сдается в бухгалтерию, где производится расчет сумм заработка и количества часов нормированного времени, определяются итоговая сумма заработка и нормы-часы. Наряд может быть индивидуальным, если работа выполняется одним рабочим, если работа выполняется несколькими рабочими - коллективным). Наряд содержит дополнительные данные о составе рабочих, объеме выполненных работ. Наряд как документ имеет недостатки - не позволяет контролировать объем и движение выполненных работ по технологической цепочке, так как выписывается на одного рабочего или бригаду, на одну или несколько операций, последовательно несвязанных между собой.

Нормальными условиями работы считаются те, при которых рабочие места согласно заданиям - нарядом, маршрутным листам и прочим документам полностью обеспечены сырьем, материалами, полуфабрикатами, действующим оборудованием, специальным инструментом и приспособлениями. Если эти условия не выполнены и рабочему приходится затрачивать на работу дополнительное время, то необходимо произвести расчет этого времени и его оплату. С этой целью выписываются:

- наряд на сдельную работу - в случае выявления дополнительных технологических операций, не предусмотренных ранее в документах;

- листок на доплату - в случае несоответствия фактических условий работы запланированным.

Выписывает эти документы начальник цеха или мастер приемщик до начала работы с указанием номера основного документа , дополнительного времени и расценки и вместе с нарядом вручает рабочему . В следствии этого дополнительное время включают в норма часы и используют при расчете процента выполнения норм выработки рабочего, а доплату включают в сдельный заработок.

Время вынужденных перерывов на предприятии, контроля не могут быть использованы, называется простоем. Виновниками простоя могут быть как рабочие, так и администрация предприятия, цеха, поставщики энергии и т.д. В первом случае - простои не оплачиваются, а во втором - оплачиваются в размере не ниже 2/3 тарифной ставки установленного работнику разряда (оклада). Оформляется это время листком о простое, его продолжительности, тарифная ставка рабочего, размер оплаты и сумма. Браком в производстве считаются некачественное обслуживание или замена запчастей, не отвечающие требованиям установленных стандартов или техническим условиям, которые не могут быть использованы по прямому назначению. На обнаруженный брак работы составляется акт, в котором отражаются затраты на брак и сумма потерь; можно использовать и первичные документы по учету выработки с предусмотренными для этого определенными показателями. Исправление брака, допущенного рабочим по его вине, производится с выпиской акта о браке. Если браки исправляются другим рабочим, то ему выписывается наряд, на котором проставляется штамп «Исправление брака». Указанный документ служит основанием для оплаты брака.

Ночным считается время с 22 до 6 часов утра. Оно фиксируется в табеле учета рабочего времени итоговым количеством за месяц. Вся работа в ночное время оформляется установленными на предприятии первичными документами и оплачивается в повышенном размере, устанавливаемом коллективным договором (положением об оплате труда) предприятия, но не ниже, чем предусматривается законодательством.

Работа в сверхурочное время (Согласно ст.88 КЗоТ) оформляется соответствующими документами (нарядами и др.) и оплачивается за первые два часа не менее чем в полуторном размере, а за последние часы не менее чем в двойном размере. Оформляются такие работы табелем учета использования рабочего времени и справкой - расчетом бухгалтерии. Учет использования рабочего времени ведется в табелях учета рабочего времени. Табели открываются и ведутся в течении месяца, в конце месяца закрываются и сдаются в бухгалтерию для начисления заработной платы.

Они необходимы не только для учета использования рабочего времени всех категорий работающих, но и для контроля за соблюдением рабочими и служащими установленного режима рабочего времени, расчетов с ними по заработной плате и получения информации об отработанном времени. Табель составляется в одном экземпляре табельщиком или мастером, или лицом, на это уполномоченным, и передается в расчетный отдел бухгалтерии два раза в месяц: для корректировки суммы выплаты за первую половину месяца (аванса) и для расчета заработной платы за месяц. Учет явок на работу и использования рабочего времени осуществляется в табеле, методом сплошной регистрации, (то есть отметим всех явившихся, не явившихся, опозданий и т.д.). На титульном листе табеля даны условные обозначения отработанного и неотработанного времени. Количество дней и часов указывается с одним десятичном знаком. При ручной обработке учетных данных используется буквенным или цифровым кодом, а при механизированной - цифровым.

На предприятии применяется форма табеля учета использования рабочего времени. В форме Т №12 отражается не только учет использования рабочего времени, но и расчет заработной платы, в форме Т №13 учет использования рабочего времени без расчета заработной платы.

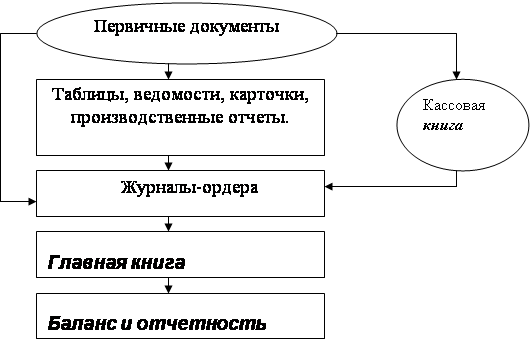

По графику, выше рассмотренные первичные документы, сдаются в бухгалтерию или информационно- вычислительные центр, обрабатываются и по результатам обработки формируется расчетно-платежный документ.

- за первую половину месяца по выплате аванса,

- за вторую половину месяца по окончательному расчету.

В последние годы распространяется без авансовая система расчета по заработной плате. В этом случае и за первую половину выплачивается столько, сколько заработано. В стране имеется опыт понедельной выплаты заработной платы. В настоящее время этот способ расчетов с персоналом предусматривается правительством Российской Федерации. Расчет по зарплате с рабочими и служащими производится по одному из следующих вариантов:

Первый вариант - по расчетной платежной ведомости (типовая форма Т№49). Расчетно - платежные ведомости одновременно используется для подсчета суммы заработной платы, для подсчета удержания из заработной платы. Основанием для подсчета сдельной зарплаты являются первичные документы. При наличии большого числа первичных документов подсчет сдельного заработка осуществляется с помощью накопительной ведомости или группировочных ведомостей. Данный вариант применяется только при ручной обработке учетных данных.

Второй вариант - по расчетной ведомости формы № Т-51 и отдельной платежной ведомости формы № Т 53,по которой производится выплата заработной платы работникам. При этом в расчетной ведомости приводятся данные о начисленной зарплате по видам оплат, об удержании по их видам и о сумме, подлежащей выдаче на руки. В платежной ведомости указывается табельный номер, фамилия, сумма, подлежащая выдаче, ставится роспись работника в получении денег.

Этот вариант применяется на небольших предприятиях с постоянным составом работающих. Форма № Т-51 монтируется в виде журнала, состоящего из основных и вкладных листов. Обычно этот журнал рассчитывается на квартал, полугодие.

Третий вариант - по расчетным листам, выписываемым на каждого работника, расчетным ведомостям и платежным ведомостям (приложение И). В первом документе приводятся данные о начисленной зарплате по ее видам, удержания из нее и суммах, подлежащих выдаче на руки.

Также основным рабочим, занятым на ТО и по ремонту автомобилей Автотехцентра «Авто-пром» составляется производственное задание по объемам реализации услуг. Утверждается начальником станции технического обслуживания «Авто-пром» Муляновым Г. Н.

Расчетная ведомость составляется по цехам. В ней содержатся сводные данные по каждому работнику: суммы начисленной зарплаты, удержание из зарплаты и суммы, подлежащей выдаче на руки. Формы расчетных листов и расчетных ведомостей строго не регламентированы. Для выдачи зарплаты на руки изготовляют на ЭВМ платежные ведомости или расходно-кассовые ордера. Этот вариант применялся на данном предприятии в 2005г. С 01.03.2006г. на предприятии ОАО «Авто-пром» заработная плата перечисляется на пластиковые карты международного значения.

Выдача аванса за работу в первую половину месяца при всех вариантах производится по расходно-кассовым ордерам. Расчетно-платежная ведомость и расчетная ведомость являются единовременно регистрами аналитического учета расчетов с рабочими и служащими. Ведутся они по линейно-позиционному способу.

Для формирования данных о заработке работников за прошлые периоды рекомендуется вести лицевые счета формы Т № 54.

В них отражаются:

- информация о работнике - цех, отдел, табельный номер, категория, семейное положение, количество детей, дата поступления на работу, перемещение по должности, тарифный разряд, часовая, дневная ставка или оклад, уход в отпуск, удержание из зарплаты;

- информация о начисленной заработной плате по видам оплат, удержания из заработной платы по видам и суммам, подлежащие выдаче на руки.

Бухгалтерия предприятия осуществляет не только расчет сумм, причитающихся работникам заработной платы, премий, пособий но и организует учет этих сумм на счетах бухгалтерского учета в соответствующих регистрах.

Бухгалтерия «Авто-пром» 2 раза в месяц формирует расходно-кассовые ордера на заработную плату и на выдачу аванса из кассы предприятия.

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев