Законодательно-нормативная база регулирования трудовых отношений

Задачи учета труда и заработной платы. Документальное оформление движения личного состава

Виды заработной платы и характеристика тарифной системы оплаты труда

Порядок начисления заработной платы при различных формах и системах оплаты труда

Удержания из заработной платы

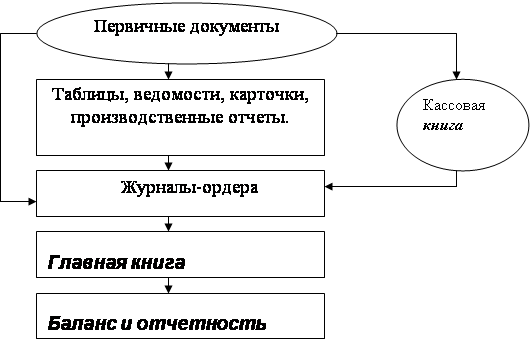

Документальное оформление расчетов с персоналом по оплате труда и выплаты им заработной платы

Навигация

Законодательно-нормативная база регулирования трудовых отношений

Учет расчетов по оплате труда

73264

знака

5

таблиц

1

изображение

2 Законодательно-нормативная база регулирования трудовых отношений

При выдаче наличных денег из кассы организации необходимо руководствоваться «порядком ведения кассовых операций в РФ», утвержденным Советом директоров Центрального Банка России от 22 сентября 1993г. №40. Деньги на выплату заработной платы, пособий по временной нетрудоспособности, премий и т.д. получают в обслуживающем банке. Организации, имеющие выручку, могут по согласованию с банком расходовать часть ее на оплату труда.

Заработная плата выплачивается не реже, чем каждые полмесяца, а отпускные – не позднее, чем за три дня до начала отпуска (ст. 136 Трудового Кодекса РФ). При увольнении работника все суммы, причитающиеся ему от организации, выплачиваются в день увольнения.

Заработная плата выдается в сроки, установленные коллективным договором. Эти даты указываются в предоставленных банку кассовых заявках. За первую половину месяца (с 1-го по 15-е число включительно) выдают аванс (обычно с 16-го по 20-е число текущего месяца). Наиболее распространен вариант, при котором аванс выплачивается в заранее обусловленном размере (например, 40% фактического заработка за прошлый месяц). Более целесообразной предоставляется выплата аванса в зависимости от заработка за фактически выполненную работу (при сдельной оплате) или фактически отработанное время в первую половину месяца (за период с 1-го по 15-е число месяца включительно) за минусом необходимых удержаний, установленных действующим законодательством. Таким образом, при выдаче аванса делается фактически полный расчет с работником за проработанное время.

Заработная плата за вторую половину месяца выдается с 1-го по 5-е число следующего месяца, если день выдачи заработной платы приходится на выходной или праздничный день, то она должна быть выплачена накануне. Деньги для расчетов с работниками уволенными и уходящими в отпуск, а также с работниками нештатного (несписочного) состава выдаются независимо от установленных сроков выплаты заработной платы штатным работникам.

Для получения заработной платы в банк представляются следующие документы: чек, платежные поручения на перечисление в бюджет налоговых платежей, платежные поручения в пользу различных организаций и лиц на суммы, удержанные из заработной платы работников по исполнительным листам, по другим исполнительным документам и личным обязательствам, а также платежные поручения на перечисление платежей по единому социальному налогу, платежные поручения выписываются в рублях с округлением копеек до рублей по общим правилам. Аванс и заработная плата за вторую половину месяца выдаются в течение 3 дней, включая день получения денег в банке. Так, если деньги получены в понедельник, то в среду сумма неполученной зарплаты должна быть депонирована и сдана в банк. Выплата заработной платы, пособий и премий производится по расчетно-платежной (ф. №Т-49) или платежной (ф. №Т-53) ведомости. При получении денег работник расписывается в ведомости. Выдача денег лицу, не являющемуся штатным сотрудником, осуществляется по предъявлении документа, удостоверяющего личность получателя. Деньги могут выдаваться по расходному кассовому ордеру. В нем получатель указывает название и номер документа, дату его выдачи, наименование его организации.

Не выплаченная в срок заработная плата депонируется, а деньги сдаются в банк и зачисляются на расчетный счет организации. Из банка их получают при обращении работника в бухгалтерию. Работник имеет право на получение депонированной заработной платы в течение трех лет. По истечении этого срока невостребованные суммы как внереализационные доходы присоединяются к прибыли.

Своевременно не полученную работниками заработную плату предприятия обязаны хранить на расчетном счете в течение 3-х лет и выдавать ее по первому требованию работника. При сдаче депонированной заработной платы на расчетный счет в назначении платежа указывается «депонированная заработная плата», что также обязывает банковское учреждение учитывать данные средства отдельно.

Пособие по временной нетрудоспособности исчисляется в соответствии с постановлением «О порядке обеспечения пособиями по государственному социальному страхованию», утвержденным Постановлением президиума ВЦСПС от 12 ноября 1984г. №13-6, с изменениями и дополнениями, внесенными Президиумом Совета ВКП, по состоянию на 15 апреля 1992 г. и с изменениями, внесенными Письмом ФСС РФ от 18.02.1999 №02-10/05-807.

Размеры пособия при общем заболевании зависят от непрерывного трудового стажа работника: до 5 лет – 60% заработка, от 5 до 8 лет – 80% заработка; 8 лет и более – 100% заработка.

Законодательством предусмотрены случаи, когда независимо от непрерывного стажа работы пособие выдается в размере 100% заработной платы работника: вследствие трудового увечья или профессионального заболевания; работающим инвалидам Великой Отечественной войны и другим инвалидам, приравненным в отношении льгот к инвалидам Великой Отечественной войны; лицам, имеющим на своем иждивении 3 и более детей, не достигших 16 лет (учащихся – 18 лет); по беременности и родам; гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, и в других случаях, предусмотренных законодательством.

Размер пособия одинаков для всех членов трудового коллектива, как состоящих, так и не состоящих в профсоюзной организации.

Пособие по временной нетрудоспособности исчисляется из размера фактического заработка, не превышающего двойного месячного оклада или двойной тарифной ставки.

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев