Финансовые операции организации: основные понятия и принципы учета

Учет процесса продажи

Доходы и расходы учитываются методом начисления

Принципы и порядок налогового учета осуществляемых видов деятельности

Учетная политика ООО «Виктория»

Бухгалтерский и налоговый учет на предприятии ведется бухгалтерией

Выявление и учёт прибыли от реализации продукции (работ, услуг)

Учёт результатов от внереализационной деятельности

Анализ финансового состояния ООО «Виктория»

Анализ учета выявления конечного финансового результата хозяйственной деятельности организации

Формирование показателей отчетности о финансовых результатах

Бухгалтерский и налоговый учет на предприятии ведется бухгалтерией

Принципы и порядок налогового учета осуществляемых видов деятельности

Навигация

Принципы и порядок налогового учета осуществляемых видов деятельности

Учёт финансовых результатов от реализации продукции (работ, услуг) на примере ООО "Виктория"

123271

знак

13

таблиц

2

изображения

2. Принципы и порядок налогового учета осуществляемых видов деятельности.

На момент признания выручки от продажи по каждому виду деятельности (сч. 90 «Продажи» субконто 1 - выручка от оптовой торговли; субконто.2 - выручка по выполненным услугам) одновременно отражается сумма НДС: по счету 90 «Продажи» субсчет. 90.3 по каждому субконто соответственно.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном периоде используется счет 99 «Прибыли и убытки».

Налоговые регистры создаются только в случае их отличия от бухгалтерских регистров. В случае совпадения бухгалтерского и налогового учета бухгалтерские регистры считаются так же налоговыми.

3.1 Краткая характеристика ООО «Виктория»

Общество с Ограниченной Ответственностью «Виктория». учреждено в соответствии с Гражданским Кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью», другими нормативными актами, регулирующими создание и деятельность предприятий на территории Российской Федерации. Данное Общество было учреждено в апреле 2001 года.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения.

Основной целью ООО «Виктория» является извлечение прибыли и наиболее полного и качественного удовлетворения потребностей российских и иностранных предприятий и граждан в оказываемых услугах.

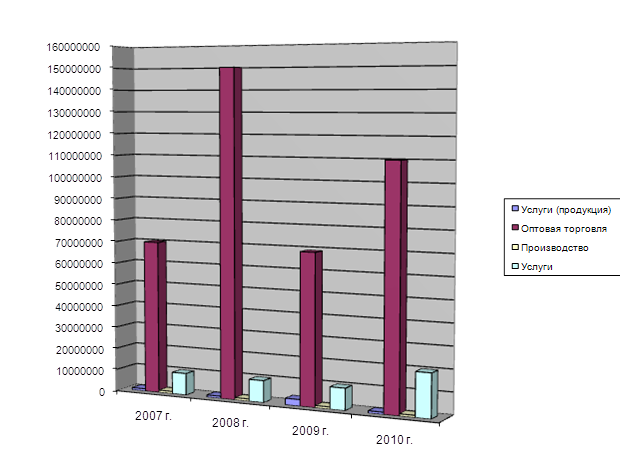

Таблица 1

Выручка ООО «Виктория» по видам деятельности за 2005 - 2009 гг

Основными направлениями деятельности компании являются оптовая торговля профессиональной строительнойтехникой и запасными частями к ней, а так же оказание услуг по проектированию, сервисному обслуживанию (ремонту и монтажу) техники.

Основные виды деятельности Общества:

• оптовая и розничная торговля всеми видами товаров;

• строительная деятельность, в том числе:

- проектно-изыскательские работы и архитектурная деятельность;

- строительно-монтажные работы;

- производство строительных материалов и конструкций;

- инжиниринговые услуги;

• грузовые перевозки автомобильным транспортом;

• риэлтерская деятельность;

• внешнеэкономическая деятельность, экспортно-импортные операции;

• посреднические услуги по купле-продаже товаров народного потребления;

• посреднические услуги по купле-продаже продукции производственно-технического назначения.

Предприятие имеет лицензии:

- № ГС-133-02-26-0-7733113520-027009-1 Проектирование зданий и сооружений I и II уровней ответственности;

- ГС-1-99-02-27-0-7733113520-051087-1 Строительство зданий и сооружений I и II уровней.

Контрагентами ООО «Виктория» являются организации-поставщики оборудования, организации, оказывающие услуги аренды и складирования, прочие поставщики; организации-покупатели промышленного кухонного оборудования и запасных частей. В число покупателей, которых насчитывается более четырехсот, входят санатории, гостиницы, рестораны, банки и т.д. Взаимоотношения с контрагентами устанавливаются на основании договоров и выставленных счетов.

Общество осуществляет внешнеэкономическую деятельность в установленном законодательством порядке.

Размер Уставного капитала Общества составляет 10 000 (десять тысяч) рублей. Участник вносит в долю номинальной стоимостью 10 000 (десять тысяч) рублей, что составляет 100% Уставного капитала Общества. На момент регистрации Общества Уставный капитал был оплачен в размере 50% денежными средствами. Оставшиеся 50% участник оплатил в течение года.

Для покрытия возможных убытков Общество создало резервный фонд. Размер резервного фонда - 10% уставного капитала. Формирование резервного фонда осуществлялось путем ежемесячных отчислений не менее 10%) от суммы чистой прибыли.

Руководителем предприятия утвержден перечень лиц, имеющий право подписывать первичные документы:

• Численность работников компании составляет 24 человека.

В составе организации предусмотрен отдел бухгалтерии, возглавляемый главным бухгалтером. Бухгалтерский учет ведется с применением компьютерной программы 1 С Предприятие 7.7, заработная плата рассчитывается на программе «Камин».

Организация документооборота на предприятии устанавливается руководителем.

За хранение всех документов общества, а также предоставления информации о деятельности общества, отвечает единоличный исполнительный орган общества - генеральный директор.

Учетная политика ООО «Виктория» разработана главным бухгалтером предприятия и утверждена приказом об учетной политике руководителем.

Порядок ведения бухгалтерского учета на предприятии

Организация бухгалтерии:

В составе организации предусмотрен отдел бухгалтерии, возглавляемый Главным бухгалтером.

На предприятии применяется журнально-ордерная форма учета, при этом для систематизации и накопления информации, содержащейся в первичных документах, предприятие ведет регистры бухгалтерского учета в виде специальных форм на бумажных носителях и в электронном виде посредством использования компьютерной техники и бухгалтерской программы 1 С.

В целях обеспечения полноты и своевременности отражения в учете хозяйственных операций устанавливается 5-ти дневный срок. Срок отчета по выданным средствам в подотчет устанавливается 2 месяца.

Доходы и расходы учитываются методом начисления.

Согласно ПБУ 6/01 и главе 25 НК РФ единовременно списывается на себестоимость стоимость объектов, срок полезной эксплуатации которых превышает 12 месяцев, но цена, на которые ниже 20 000 рублей и учитываются на счете 10 «Материалы».

Не относятся к основным средствам и учитываются в составе средств в обороте предметы со сроком полезного использования менее 12 месяцев независимо от их стоимости.

Порядок и сроки проведения инвентаризации определяется руководителем организации. Инвентаризацию имущества проводить один раз в три года. Инвентаризация денежных средств и обязательств проводится перед составлением годовой бухгалтерской отчетности. Материально ответственным лицом является директор общества.

Начисление амортизации объектов основных средств устанавливается -линейным способом.

Исходя из того, что основным видом деятельности Общества является оптовая торговля, товары отражаются в бухгалтерском балансе по стоимости их приобретения (п.60 Положения по ведению бухгалтерского учета).

Карточки складского учета хранятся в электронном виде и выводятся по мере необходимости.

Затраты Общества учитываются и списываются следующим образом: -на счете 20 «Основное производство» учитываются в целом по предприятию прямые расходы, предусмотренные номенклатурой статей в плане счетов, по оказанию услуг и ежемесячно в полной сумме списываются в дебет счета 90 «Продажи», субсчет «продажи от услуг»

-на счете 44 «Расходы на продажу» учитываются и списываются в дебет счета 90 «Продажи», субсчет «продажи от оптовой торговли» в целом по предприятию прямые расходы, предусмотренные номенклатурой статей в плане счетов, по осуществлению торговли.

-на счете 26 «Общехозяйственные расходы» учитываются расходы (по субсчетам), предусмотренные номенклатурой статей в плане счетов, которые невозможно учесть как прямые по видам деятельности. Такого рода доходы и расходы распределяются между видами деятельности пропорционально выручке (для торговли за минусом покупной стоимости товаров) без НДС.

Сроком списания расходов будущих периодов устанавливается в соответствии со сроком их использования или в соответствии с приказом директора. Порядок распределения расходов - равными долями в каждом отчетном периоде после осуществления таких расходов. Учет затрат по ремонту имущества отражается в составе прочих расходов в период его проведения без формирования ремонтного фонда. Курсовые разницы учитываются на 91 сч.

Финансовые результаты деятельности Общества в целях налогообложения определяются ежемесячно.

ПБУ 18/02 не применяется, т.к. ООО «Виктория» является малым предприятием.

Отчетность Общества составляется и представляется в соответствующие инстанции в объемах и сроки, предусмотренные нормативными актами РФ.

Похожие работы

под виноградники). Сюда также относятся отрасли инфраструктуры, имеющие особо важное и стратегическое значение для всего общества (железнодорожный транспорт, военно-промышленный комплекс и т.п.). Существование естественных монополий оправдывается тем, что они дают огромный экономический выигрыш от больших масштабов производства. Здесь создают товары и меньшими затратами по сравнению с расходами ...

... водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия. 3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное” ...

... . К1(2004)=29849/10895=2,7 К1(2005)=33228/18098=1,8 Средний срок оборота кредиторской задолженности: 365 К2(2004)=365/2,7=135,2 3 Мероприятия по совершенствованию финансового планирования на предприятии Целью финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. Все ...

... – устное представление товара в ходе беседы с одним или несколькими потенциальными покупателями с целью совершения продажи.4. СОВЕРШЕНСТВОВАНИЕ ТОВАРНОЙ ПОЛИТИКИ 4.1. Предложения по совершенствованию товарного ассортимента Совершенствование ассортимента требует маркетингового анализа структуры номенклатуры товара для выявления видов, типов и торговых марок, не пользующихся спросом и/или ...

0 комментариев