Финансовые операции организации: основные понятия и принципы учета

Учет процесса продажи

Доходы и расходы учитываются методом начисления

Принципы и порядок налогового учета осуществляемых видов деятельности

Учетная политика ООО «Виктория»

Бухгалтерский и налоговый учет на предприятии ведется бухгалтерией

Выявление и учёт прибыли от реализации продукции (работ, услуг)

Учёт результатов от внереализационной деятельности

Анализ финансового состояния ООО «Виктория»

Анализ учета выявления конечного финансового результата хозяйственной деятельности организации

Формирование показателей отчетности о финансовых результатах

Бухгалтерский и налоговый учет на предприятии ведется бухгалтерией

Принципы и порядок налогового учета осуществляемых видов деятельности

Навигация

Анализ финансового состояния ООО «Виктория»

Учёт финансовых результатов от реализации продукции (работ, услуг) на примере ООО "Виктория"

123271

знак

13

таблиц

2

изображения

3.7 Анализ финансового состояния ООО «Виктория»

Прибыль является одним из важнейших оценочных показателей, характеризующим результат хозяйственной деятельности предприятия. Основную часть прибыли ООО «Виктория» получает от оптовой торговли и услуг. Общая сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, эффективности использования производственных ресурсов и многого другого.

Главное предназначение прибыли в современных условиях хозяйствования - отражение эффективности производственно-сбытовой деятельности.

Прибыль (доход) представляет собой конечный финансовый результат хозяйственной деятельности предприятия. Однако финансовым результатом может выступать не только прибыль (доход), но и убыток, возникший по причине чрезмерно высоких затрат или не до получения доходов от реализации товаров в связи с уменьшением объема поставок товаров, снижением покупательского спроса. В упрощенном виде прибыль (доход) - это разность между валовым доходом и издержками обращения предприятия. Такую прибыль (доход) принято называть бухгалтерской (валовой), она отражает финансовый результат конкретной деятельности предприятия.

Успешная работа предприятия определяется его способностью получать прибыль, которая представляет экономический интерес для различных групп лиц, поэтому диагностика ее составляющих очень важна. Главное препятствие, с которым сталкивается наше предприятие в процессе реализации своих возможностей максимизации прибыли (дохода), - это рост расходов, который приводит к увеличению налоговых платежей в бюджете и обязательных отчислений в различные внебюджетные фонды.

Анализ финансовых результатов деятельности предприятия начинается с исследования уровня и динамики всех показателей, представленных в форме №2 «Отчет о прибылях и убытках». Следует проследить динамику и значимость составляющих экономического результата ООО «Виктория» по данным 2 формы бухгалтерского баланса. Проведенный анализ, произведенный в таблице №1, дает возможность увидеть, насколько эффективно работало предприятие за анализируемый период и сделать соответствующие выводы о дальнейшей работе ООО «Виктория».

1) Повышение выручки от реализации (стр. 3) на 39,78% свидетельствует о том, что ООО «Виктория» получает большой доход от основной деятельности.

2) Повышение показателей по строке 2 на 19587 тыс. руб. т.е. на 42,8% и строке 4 на 22,93%) говорит о отрицательных тенденциях т.к. увеличение расходов уменьшает объем выручки от продажи за счет ухудшения качества продукции.

3) Снижение показателей по строке 5 на 44,94%) свидетельствует о повышении издержек производства и обращения.

4) Показатель по строке 11 (налог на прибыль и др. обязательные платежи) показывают долю прибыли, направляемую предприятием в бюджет в виде налога на прибыль. Снижение этого показателя в динамике (на 47,2%о) оказывает положительное влияние на экономический результат предприятия.

В отчетом году следует отметить, что убыток прибыли от продаж на 44,94% является не благоприятным фактором, т.к. снижается доходность от продаж. Прочие расходы снизились на 265 тыс. руб. за счет внереализационных расходов. За анализируемый период заметна тенденция снижения чистой прибыли (на 45,13%). На это в основном повлияли увеличение управленческих и прочих расходов и снижения доходов по операциям (в 2 раза).

Таблица 2Диагностика экономических результатов предприятия.

| Показатели и коды строк по отчету о прибылях и убытках | Предыдущий год | Отчетный год | Отклонение отчетного года от предыдущего (+,-) | |||

| Тыс.руб. | % | Тыс.руб | % | Тыс.руб | % | |

| 1 .Всего доходов и поступлений (стр.010+060+080+090+120+170) | ||||||

| 47390 | 100 | 66241 | 100 | 18851 | 39,78 | |

| 2. Общие расходы (стр.020+030+040+070+100+130+180) | ||||||

| 45759 | 96,56 | 65346 | 98,65 | 19587 | 42,8 | |

| 3. Выручка от продажи (стр.010) | ||||||

| 47389 | 99,99 | 66241 | 100 | 18852 | 39,78 | |

| 4. Затраты на производство и сбыт продукции, всего | ||||||

| 45224 | 100 | 65049 | 100 | 19825 | 22,93 | |

| В том числе: Себестоимость продукции (стр.020) | ||||||

| 42876 | 94,81 | 62005 | 96,32 | 6083 | 43,84 | |

| Коммерческие расходы (стр.030) | 212 | 1,47 | 181 | 0,28 | (31) | 14,62 |

| Управленческие расходы (стр.040) | 2136 | 4,72 | 2863 | 4,4 | 727 | 34,04 |

| 5. Прибыль(убыток) от продаж (стр.050) | 2165 | 4,57 | 1192 | 1,8 | (973) | 44,94 |

| 6. Доходы по операциям финансового характера (стр.060+080) | 517 | 1,19 | 273 | 0,41 | (244) | 47,2 |

| 7. Расходы по операциям финансового характера (стр.070) | - | - | - | - | - | - |

| 8. Прочие доходы (стр.090+120+170) | 1 | 0,002 | - | - | (1) | 100 |

| 9. Прочие расходы (стр.130+180) | 542 | 1,18 | 277 | 0,42 | (265) | 48,9 |

| 10. Прибыль(убыток) до налогообложения (стр.140) | 2148 | 4,53 | 1168 | 1,76 | (980) | 45,62 |

| 11. Налог на прибыль и др. обязат. платежи (стр.180) | 517 | 23,88 | 273 | 22,9 | (244) | 47,2 |

| 12. Чистая прибыль (стр.190) | 1631 | 3,44 | 895 | 1,35 | (736) | 45,13 |

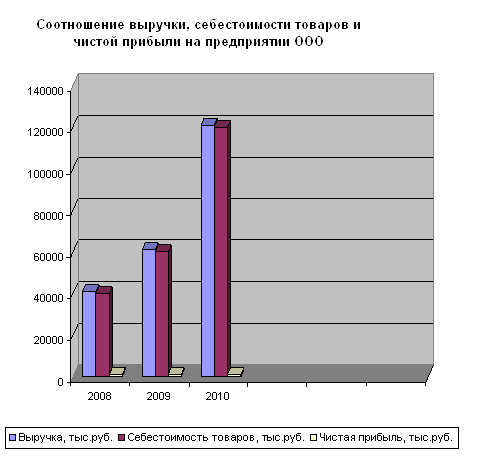

Далее следует рассмотреть изменение выручки и чистой прибыли в организации за 3 предшествующих года

Таблица 3

Изменение выручки и чистой прибыли ООО «Виктория»

| Показатели | 2005 | 2006 | 2007 | 2007 в % к | ||

| 2005 | 2006 |

| ||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Выручка, тыс.руб. | 47389 | 66241 | 127418 | 269% | 192% | |

| Себестоимость товаров, тыс. руб. | 42876 | 62005 | 122452 | 285,6% | 197,49% | |

| Чистая прибыль, тыс.руб. | 1 631 | 895 | 747 | 46% | 84% | |

На основании данных таблицы 2 составляем диаграмму

Из данных таблицы можно видеть тенденцию роста выручки и себестоимости, что свидетельствует о повышении эффективности деятельности предприятия.

ГЛАВА 4 «АНАЛИЗ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ»

Похожие работы

под виноградники). Сюда также относятся отрасли инфраструктуры, имеющие особо важное и стратегическое значение для всего общества (железнодорожный транспорт, военно-промышленный комплекс и т.п.). Существование естественных монополий оправдывается тем, что они дают огромный экономический выигрыш от больших масштабов производства. Здесь создают товары и меньшими затратами по сравнению с расходами ...

... водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия. 3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное” ...

... . К1(2004)=29849/10895=2,7 К1(2005)=33228/18098=1,8 Средний срок оборота кредиторской задолженности: 365 К2(2004)=365/2,7=135,2 3 Мероприятия по совершенствованию финансового планирования на предприятии Целью финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. Все ...

... – устное представление товара в ходе беседы с одним или несколькими потенциальными покупателями с целью совершения продажи.4. СОВЕРШЕНСТВОВАНИЕ ТОВАРНОЙ ПОЛИТИКИ 4.1. Предложения по совершенствованию товарного ассортимента Совершенствование ассортимента требует маркетингового анализа структуры номенклатуры товара для выявления видов, типов и торговых марок, не пользующихся спросом и/или ...

0 комментариев