Характеристика основных элементов

Налоговые вычеты по НДФЛ

Налоговая декларация: назначение, порядок заполнения

Декларация заполняется налогоплательщиком с учетом нижеследующего

После заполнения и комплектования Декларации налогоплательщику необходимо проставить сквозную нумерацию заполненных страниц в поле "Стр."

Навигация

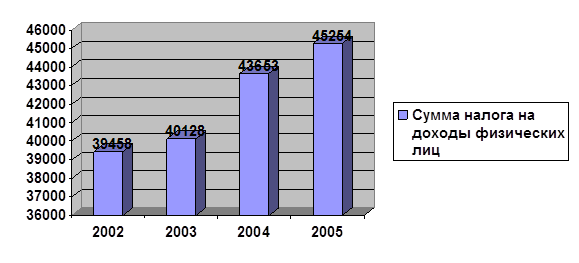

Система вычетов по НДФЛ

Система вычетов по НДФЛ

71169

знаков

2

таблицы

1

изображение

Министерство сельского хозяйства

Российской Федерации

Курская государственная сельскохозяйственная академия

им. Проф. И.И. Иванова

Курсовая работа

на тему: Система вычетов по НДФЛ

Курск 2008

Содержание

Введение

1. Понятие и содержание НДФЛ

1.1 Экономическое содержание

1.2 Характеристика основных элементов

1.3 Порядок исчисления и уплаты в бюджет

2. Налоговые вычеты по НДФЛ

2.1 Сущность налоговых вычетов

2.2 Виды налоговых вычетов

2.3 Налоговая декларация: назначение, порядок заполнения

3. Предложения по совершенствованию систем вычетов НДФЛ

Выводы и предположения

Список литературы

Введение

Немного об истории возникновения налога в России.

Первая своеобразная попытка ввести подоходное обложение в России относится к 1810 году, когда война с Наполеоном истощила государственный бюджет и требовались дополнительные источники финансирования. В течение последующих годов XIX века подоходное обложение отсутствовало. Настоящий подоходный налог был установлен лишь 6 апреля 1916 года под влиянием тех требований, которые в связи с мировой войной предъявлялись к бюджету. Законом были установлены многочисленные вычеты из дохода: издержки, связанные с получением дохода; взносы хозяев по страхованию рабочих; отчисления на амортизацию; убытки от порчи имущества; проценты по долгам; пожертвования; страховые премии по страхованию жизни и на “дожитие” и т.д. Давались льготы по семейному положению и по болезни. Ставки налога были прогрессивными (0,82 до 10%).

В налоговой системе любого государства всегда присутствуют два основных компонента – корпоративный и индивидуальный. Среди налогов, уплачиваемых населением, наиболее распространенным является подоходный налог, существующий практически во всех странах мира. Подоходным налогом называется налог, который взимается с дохода налогоплательщика.

Налог на доходы физических лиц является федеральным налогом, он установлен Налоговым Кодексом Российской Федерации (часть 2, глава 23) и взимается на всей территории страны. Приказом МНС РФ от 14.04.2004 N САЭ-3-04/284@. утверждены методические рекомендации налоговым органам о порядке применения главы 23 "Налог на доходы физических лиц" части второй Налогового кодекса РФ.

В современных условиях налог на доходы физических лиц в РФ является одним из основных бюджетообразующих налогов (четвертый по фискальной значимости после ЕСН, НДС и налога на прибыль организаций). В настоящее время, вносимые изменения и дополнения в часть вторую, главу 23 НК РФ требуют постоянного исследования налога на доходы физических лиц: ставок, объектов и субъектов, налоговых вычетов, порядка исчисления и уплаты в бюджет. Данные обстоятельства и определяют актуальность курсового исследования.

1. Понятие и содержание НДФЛ

1.1 Экономическое содержание

Среди налогов, уплачиваемых населением наиболее распространенным является подоходный налог, существующий практически во всех странах мира. Подоходным налогом называется налог, который взимается с дохода плательщика.

В современных условиях почти во всех странах используется система индивидуального общеподоходного обложения с различной степенью прогрессии (в России ставка налога едина). Как и любой другой налог, подоходный налог является одним из инструментов регулирования экономики, с помощью которого государство пытается решить различные задачи.

Основная функция подоходного налога – фискальная, благодаря которой он используется как источник формирования доходов бюджета. Регулирующая функция подоходного налога с физических лиц заключается в том, что он обеспечивает перераспределение общественных доходов между различными категориями населения.

Через подоходное налогообложение достигается “поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними”. Иными словами, происходит передача средств в пользу более бедных и незащищенных категорий граждан за счет возложения налогового бремени на более обеспеченные категории населения.

Сущность подоходного налога в России, как и отдельные его черты, во многом схожа с аналогичным налогом, применяемым во многих промышленно развитых странах. Его место в налоговой системе обусловлено общими принципами построения взимания.

Первым из основных принципов подоходного налогообложения является равенство перед ним всех плательщиков независимо от их социальной принадлежности – равное налоговое бремя всех граждан и прямое обложение доходов.

Вторым принципом является то, что подоходный налог – это личный налог физического лица – объектом обложения является не предполагаемый усредненный доход, а доход, полученный конкретным плательщиком.

Третий принцип заключается в том, что основной способ взимания подоходного налога – у источника выплаты дохода – является достаточно простым и эффективным механизмом контроля за своевременностью перечисления средств в бюджет.

Четвертый принцип – налогом облагается фактически полученный доход в любой форме: национальной и иностранной валюте, натуральной форме, в виде работ и услуг и материальной выгоды.

В современных условиях налог на доходы физических лиц в РФ является одним из основных бюджетообразующих налогов (четвертый по фискальной значимости после ЕСН, НДС и налога на прибыль организаций).

Он является главным из налогов с населения. На его долю приходится около 90% всех налогов с граждан. Значимость налога на доходы физических лиц в экономической политике обуславливается тем, что он затрагивает интересы более 80 млн. человек – почти всего трудоспособного населения России.

Относительно небольшая роль налога на доходы физических лиц в формировании доходной базы бюджета отражает низкий уровень доходов большинства россиян. В то же время на сравнительно низкий уровень поступлений налога на доходы физических лиц влияют и другие факторы (в частности, высокий уровень “укрывательства” доходов из-за низкой налоговой культуры и несовершенства системы декларирования доходов граждан). По мере повышения жизненного уровня населения и развития налоговой культуры роль налога на доходы физических лиц в нашей стране возрастает.

Похожие работы

... 2007 №85-ФЗ «О внесении изменений в главы 21, 26.1, 26.2 и 26.3 части второй Налогового кодекса Российской Федерации» (далее – Закон №85-ФЗ) изменен порядок определения доходов и расходов при исчислении налога, уплачиваемого в связи с применением упрощенной системы налогообложения. Благодаря поправкам, налогоплательщики, которые применяют упрощенную систему налогообложения, получили возможность ...

... налогового правонарушения не освобождает их от обязанности уплатить причитающиеся суммы налога. 3. ОЦЕНКА НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ ПО НДФЛ НА ПРИМЕРЕ СОВЕТСКОГО РАЙОНА Г. НОВОСИБИРСКА 3.1 Анализ поступления НДФЛ в бюджет по организациям Советского района г. Новосибирска В системе налогов и сборов в Российской Федерации работа, связанная с анализом и прогнозированием, позволяет ...

... негосударственного пенсионного обеспечения осуществлен переход к системе налогообложения, при которой налогообложению подлежат только пенсионные выплаты. 2 Оценка возможности применения зарубежного опыта по использованию налоговых вычетов по налогу на доходы физических лиц Основные принципы обложения подоходным налогом физических лиц для большинства стран едины, хотя наблюдается некоторые ...

... Упорядочение налогообложения, в первую очередь, направлено на отмену действовавших ранее нерациональных налогов и иных платежей. Принципиально сохранены только основные налоги, формирующие основу российской налоговой системы – налог на добавленную стоимость, акцизы, налог на прибыль организаций, налог с доходов физических лиц, ресурсные и некоторые другие платежи. Они были апробированы во многих ...

0 комментариев