Характеристика основных элементов

Налоговые вычеты по НДФЛ

Налоговая декларация: назначение, порядок заполнения

Декларация заполняется налогоплательщиком с учетом нижеследующего

После заполнения и комплектования Декларации налогоплательщику необходимо проставить сквозную нумерацию заполненных страниц в поле "Стр."

Навигация

Характеристика основных элементов

Система вычетов по НДФЛ

71169

знаков

2

таблицы

1

изображение

1.2 Характеристика основных элементов

Налогоплательщики[1]:

1. Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе - налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

2. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.

3. Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

Объект налогообложения[2].

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Налоговая база[3].

1. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 настоящего Кодекса.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

2. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

3. Для доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 - 221 настоящего Кодекса, с учетом особенностей, установленных настоящей главой.

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, подлежащих налогообложению, за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, подлежащих налогообложению, не переносится, если иное не предусмотрено настоящей главой.

4. Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты, предусмотренные статьями 218 - 221 настоящего Кодекса, не применяются.

5. Доходы (расходы, принимаемые к вычету в соответствии со статьями 218 - 221 настоящего Кодекса) налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов (на дату фактического осуществления расходов).

Налоговый период[4].

Налоговым периодом признается календарный год.

Налоговые ставки[5]:

1. Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей.

2. Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов:

− стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 настоящего Кодекса;

− страховых выплат по договорам добровольного страхования в части превышения размеров, указанных в пункте 2 статьи 213 настоящего Кодекса;

− процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, в течение периода, за который начислены проценты, по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее шести месяцев) и 9 процентов годовых по вкладам в иностранной валюте;

− суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 настоящего Кодекса, за исключением доходов в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиками целевыми займами (кредитами), полученными от кредитных и иных организаций Российской Федерации и фактически израсходованными ими на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них, на основании документов, подтверждающих целевое использование таких средств.

3. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

4. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов.

5. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Порядок исчисления налога[6].

1. Сумма налога при определении налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса исчисляется как соответствующая налоговой ставке, установленной пунктом 1 статьи 224 настоящего Кодекса, процентная доля налоговой базы.

Сумма налога при определении налоговой базы в соответствии с пунктом 4 статьи 210 настоящего Кодекса исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

2. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в соответствии с пунктом 1 настоящей статьи.

3. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

4. Сумма налога определяется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

1.3 Порядок исчисления и уплаты в бюджет

Порядок исчисления налога.

С 1 января 2002 года налог на доходы физических лиц в полном объеме остается в распоряжении региональных и местных бюджетов для выполнения поставленных перед ним социальных задач.

Порядок исчисления НДФЛ определяется в статье 225 НК РФ. Сумма налога при определении налоговой базы в соответствии с пунктом 3 статьи 210 НК РФ исчисляется как соответствующая налоговой ставке, установленной пунктом 1 статьи 224 НК РФ (13%), процентная доля налоговой базы.

|

|

=

Рис.1. Определение суммы налога по ставке 13%

Сумма налога при определении налоговой базы в соответствии с пунктом 4 статьи 210 НК РФ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Общая сумма налога представляет собой сумму, полученную в результате сложения исчисленных сумм налога.

|

|

| ||||||

= +

Рис. 2. Определение общей суммы налога, подлежащей удержанию из доходов работника

Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Сумма налога определяется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки уплаты налога, порядок и сроки уплаты авансовых платежей указанными лицами.

Особенности исчисления и уплаты сумм налога обычными категориями физических лиц устанавливает статья 227 НК РФ. Исчисление и уплату налога в соответствии со статьей производят следующие налогоплательщики:

1) физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, - по суммам доходов, полученных от осуществления такой деятельности;

2) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, - по суммам доходов, полученных от такой деятельности.

Эти категории налогоплательщиков самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 НК РФ.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода, а также сумм авансовых платежей по налогу, фактически уплаченных в соответствующий бюджет. При этом убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу.

Налогоплательщики обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию в сроки не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная в соответствии с налоговой декларацией уплачивается по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

В случае появления в течение года у налогоплательщиков доходов, полученных от осуществления предпринимательской деятельности или от занятия частной практикой, налогоплательщики обязаны представить налоговую декларацию с указанием суммы предполагаемого дохода от указанной деятельности в текущем налоговом периоде в налоговый орган в 5 срок по истечении месяца со дня появления таких доходов. При этом сумма предполагаемого дохода определяется налогоплательщиком.

Исчисление суммы авансовых платежей производится налоговым органом. Расчет сумм авансовых платежей на текущий налоговый период производится налоговым органом на основании суммы предполагаемого дохода, указанного в налоговой декларации, или суммы фактически полученного дохода от видов деятельности: частной практики и осуществления предпринимательской деятельности за предыдущий налоговый период с учетом налоговых вычетов, предусмотренных статьями 218 и 221 НК РФ.

Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений:

1) за январь - июнь - не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

2) за июль - сентябрь - не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

3) за октябрь - декабрь - не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

В случае значительного (более чем на 50 процентов) увеличения или уменьшения в налоговом периоде дохода налогоплательщик обязан представить новую налоговую декларацию с указанием суммы предполагаемого дохода от осуществления деятельности на текущий год. В этом случае налоговый орган производит перерасчет сумм авансовых платежей на текущий год по ненаступившим срокам уплаты.

Перерасчет сумм авансовых платежей производится налоговым органом не позднее пяти дней с момента получения новой налоговой декларации.

Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога.

Статья 228 НК РФ устанавливает особенности исчисления и уплаты налога в отношении отдельных видов доходов для 5 категорий налогоплательщиков. Исчисление и уплату налога в соответствии со статьей производят следующие категории налогоплательщиков:

1) физические лица - исходя из сумм вознаграждений, полученных от физических лиц, не являющихся налоговыми агентами, на основе заключенных договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

2) физические лица - исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности;

3) физические лица - налоговые резиденты Российской Федерации, получающие доходы от источников, находящихся за пределами Российской Федерации, - исходя из сумм таких доходов;

4) физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, - исходя из сумм таких доходов;

5) физические лица, получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов), - исходя из сумм таких выигрышей.

Эти категории налогоплательщиков самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 НК РФ.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода. При этом убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу.

Налогоплательщики обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа: первый - не позднее 30 календарных дней с даты вручения налоговым органом налогового уведомления об уплате налога, второй - не позднее 30 календарных дней после первого срока уплаты.

Похожие работы

... 2007 №85-ФЗ «О внесении изменений в главы 21, 26.1, 26.2 и 26.3 части второй Налогового кодекса Российской Федерации» (далее – Закон №85-ФЗ) изменен порядок определения доходов и расходов при исчислении налога, уплачиваемого в связи с применением упрощенной системы налогообложения. Благодаря поправкам, налогоплательщики, которые применяют упрощенную систему налогообложения, получили возможность ...

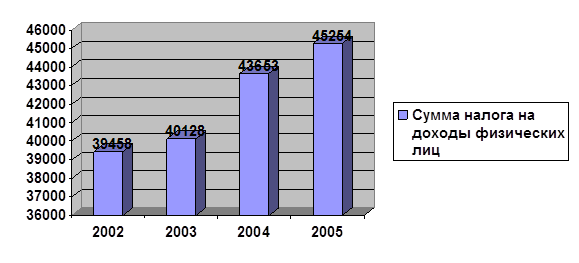

... налогового правонарушения не освобождает их от обязанности уплатить причитающиеся суммы налога. 3. ОЦЕНКА НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ ПО НДФЛ НА ПРИМЕРЕ СОВЕТСКОГО РАЙОНА Г. НОВОСИБИРСКА 3.1 Анализ поступления НДФЛ в бюджет по организациям Советского района г. Новосибирска В системе налогов и сборов в Российской Федерации работа, связанная с анализом и прогнозированием, позволяет ...

... негосударственного пенсионного обеспечения осуществлен переход к системе налогообложения, при которой налогообложению подлежат только пенсионные выплаты. 2 Оценка возможности применения зарубежного опыта по использованию налоговых вычетов по налогу на доходы физических лиц Основные принципы обложения подоходным налогом физических лиц для большинства стран едины, хотя наблюдается некоторые ...

... Упорядочение налогообложения, в первую очередь, направлено на отмену действовавших ранее нерациональных налогов и иных платежей. Принципиально сохранены только основные налоги, формирующие основу российской налоговой системы – налог на добавленную стоимость, акцизы, налог на прибыль организаций, налог с доходов физических лиц, ресурсные и некоторые другие платежи. Они были апробированы во многих ...

0 комментариев