Окремі ринки історично розглядаються як «природні монополії» (наприклад: передача електроенергії, залізничний транспорт)

Організація перевезень та транспортного обслуговування

Організаційна структура управління підприємством

Аналіз складу, чисельності персоналу та продуктивності праці

Аналіз техніко-експлуатаційних та економічних показників діяльності підприємства

Виробнича база АТП

Перевезення цементу автомобільним транспортом ЗАТ «УБ РАЕС»

Порядок розрахунків

Дослідження вантажопотоків

Обґрунтування маршруту перевезень

Розрахунок собівартості та витрат на перевезення цементу

Витрати на ТО і ПР рухомого складу

Розрахунок собівартості

Екологія, охорона праці та безпека руху та автомобільному транспорті

Організація охорони праці на підприємствах автотранспортного комплексу

Управління охороною праці на автомобільному транспорті

Пожежна безпека

Порядок розслідування нещасних випадків

Обов’язкове особисте страхування від нещасних випадків на транспорті

Навигация

Аналіз техніко-експлуатаційних та економічних показників діяльності підприємства

Перевезення цементу автомобільним транспортом ЗАТ "УБ РАЕС"

163145

знаков

17

таблиц

14

изображений

2.4 Аналіз техніко-експлуатаційних та економічних показників діяльності підприємства

Для планування, обліку і аналізу роботи рухомого складу автомобільного транспорту застосовується система показників, які дозволяють оцінити ступінь ефективності використання рухомого складу і результати його роботи.Показники роботи автотранспортного підприємства поділяються на такі підгрупи: кількісний склад АТП; показники перевезень; використання транспортних засобів в часі; показники технічної експлуатації транспортних засобів; економічні показники.

Техніко-експлутаційні показники використання рухомого складу за останніх три роки, на основі даних отриманих на підприємстві наведені в таблиці 2.2.

Таблиця 2.2. Техніко-експлутаційні показники використання рухомого складу

| № | Показники | 2003 р. | 2004 р. | 2005 р. |

| 1. | Кількість автомобілів всього | 199 | 238 | 230 |

| 2. | Автомобіле-дні перебування в роботі | 29886 | 32719 | 19169 |

| 3. | Автомобіле-години перебування в роботі | 284775 | 366958 | 186294 |

| 4. | Коефіцієнт випуску рухомого складу | 0,46 | 0,48 | 0,29 |

| 5. | Коефіцієнт технічної готовності | 0,91 | 0,92 | 0,9 |

| 6. | Коефіцієнт використання вантажопідйомності | 0,5 | 0,5 | 0,5 |

| 7. | Коефіцієнт використання пробігу | 0,5 | 0,5 | 0,5 |

| 8. | Виробіток на списочну тонну, т/т | 24,2 | 39,4 | 27 |

| 9. | Виробіток на списочну тонну, ткм/т | 257,4 | 360 | 223 |

| 10. | Виробіток на одного працівника, грн/т | 2027 | 3590 | 1680 |

| 11. | Середня тривалість зміни, год | 9,5 | 9,7 | 9,7 |

| 12. | Загальний пробіг, км | 2656,55 | 3152,9 | 2352,63 |

| 13. | Перевезено вантажів, тис. т | 301,82 | 312,54 | 337,57 |

| 14. | Вантажообіг, млн. т-км | 3,104 | 3,576 | 4,7021 |

| 15. | Доходи від експлуатації автомобілів, тис. грн | 6396,4 | 7042,8 | 7542,8 |

| 16. | Витрати на експлуатацію автомобілів, тис. грн | 6046,0 | 6603,3 | 7047,1 |

В процесі своєї діяльності АТП ЗАТ «УБ РАЕС» займається наданням послуг по перевезенню вантажів. Дане підприємство здійснює перевезення навалочних і сипучих вантажів, будівельних матеріалів, вантажів на замовлення державних і приватних установ та індивідуальних фізичних осіб. Проте основним споживачем послуг підприємства є ЗАТ «УБ РАЕС» м. Кузнецовськ.

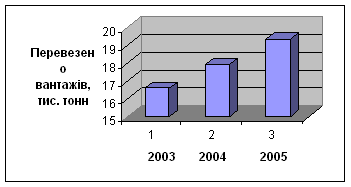

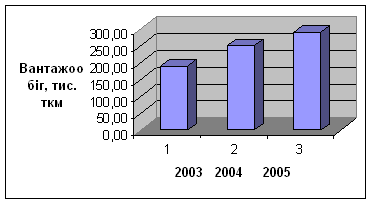

Об’єми вантажних перевезень та вантажооборот за три роки представленні на рис. 2.3 та рис. 2.4 відповідно.

Рис. 2.3 Динаміка зміни об’ємів перевезень вантажів за період 2003–2005 рр.

Проаналізувавши даний рисунок видно, що обсяг перевезень вантажів носить стрибкоподібний характер. В 2004 році було перевезено на 27,2 відсотків більше ніж у 2003 році. Це пояснюється збільшенням кількості заявок на перевезення вантажу. У 2005 році було перевезено на 41,9 відсотка менше вантажів ніж у 2004 році це пов’язано із зменшенням кількості заявок на перевезення. Вантажооборот також має стрибкоподібний вигляд за період 2003–2005 роки, причини ті ж самі: відсутність замовлень та незадовільний технічний стан транспортних засобів.

Рис. 2.4 Динаміка зміни вантажообороту за період 2003–2005 рр.

При плануванні і організації перевезень головними задачами являються: підвищення техніко-експлуатаційних показників (крім простоїв) рухомого складу; скорочення простоїв під навантаженням-розвантаженням; зниження собівартості перевезень.

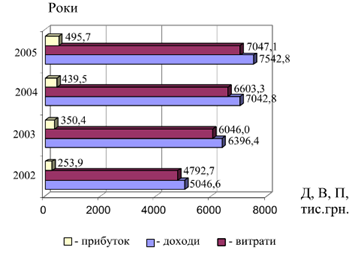

До економічних показників відносяться: доходи, витрати, прибуток, собівартість. Економічні показники роботи ЗАТ «УБ РАЕС» зведено в таблицю.

Таблиця 2.4. Фінансові результати діяльності підприємства

| Економічні показники, тис. грн. | Рік | ||

| 2003 | 2004 | 2005 | |

| Доход від реалізації продукції | 6574,6 | 12230,4 | 7038,0 |

| Податок на додану вартість | 178,2 | 209,6 | 307,8 |

| Чистий дохід від реалізації продукції | 6396,4 | 7042,8 | 7542,8 |

| Собівартість реалізованої продукції | 6046,0 | 6603,3 | 7047,1 |

| Інші операційні доходи | 1027,3 | 1162,0 | 979,0 |

| Інші операційні витрати | 662,3 | 868,6 | 436,6 |

| Матеріальні затрати | 3043,6 | 5395,7 | 3327,4 |

| Витрати на оплату праці | 1964,8 | 2859,0 | 2298,2 |

| Відрахування на соціальні заходи | 718,7 | 1139,1 | 884,1 |

| Амортизація | 503,6 | 660,0 | 978,4 |

| Сумарні витрати | 6893,0 | 10922,4 | 8124,7 |

| Сумарні доходи | 7601,9 | 13392,4 | 8017 |

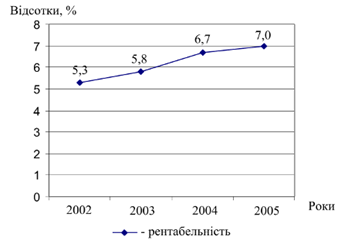

З таблиці видно, що підприємство за 2003, 2004 роки є прибутковим, а 2005 рік є збитковим. Собівартість надання послуг висока, причинами є зношеність рухомого складу, подорожчання паливо-мастильних матеріалів, збільшення кількості ТО і ПР; сплати податків, та ін. На діаграмі (рис. 2.5) зображені доходи, витрати і прибуток АТП за 2002, 2003, 2004 і 2005 роки. Рентабельність за чотири роки зображена на рис. 2.6

Рис. 2.5 Діаграма прибутків, доходів і витрат за чотири роки

Рис. 2.5. Динаміка зміни рентабельності за чотири роки

У 2005 році будівництво закінчилось, проте збільшилась кількість інших замовників, збільшився обсяг перевезень, що призвело до зростання рентабельності АТП.

0 комментариев