Доход от прироста стоимости при реализации зданий, сооружений, строений, а также активов, не подлежащих амортизации

Доходы, полученные за согласие ограничить или прекратить предпринимательскую деятельность

Сомнительные требования

Амортизационные отчисления по фиксированным активам в пределах установленных норм

Другие вычеты по фиксированным активам

Тыс.тенге - 300тыс.тенге = 700 тыс.тенге

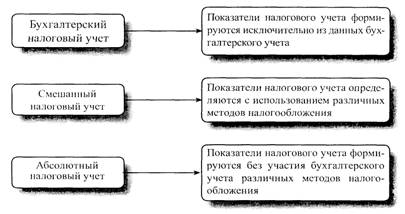

Механизм исчисления и сроки уплаты корпоративного подоходного налога

Особенности удержания налога у источника выплаты дохода

Отражение платежей по корпоративному налогу и налогу у источника выплаты дохода на счетах бухгалтерского учета

Навигация

Другие вычеты по фиксированным активам

Корпоративный подоходный налог

90152

знака

14

таблиц

0

изображений

16. Другие вычеты по фиксированным активам.

После выбытия всех фиксированных активов подгруппы стоимостный баланс данной подгруппы на конец налогового периода подлежит вычету.

Налогоплательщик вправе отнести на вычеты величину стоимостного баланса подгруппы при условии, если стоимостный баланс подгруппы на конец налогового периода составляет сумму меньшую, чем 300 месячных расчетных показателей.

Налогоплательщик вправе производить дополнительные вычеты по фиксированным активам в соответствии со статьями 138-140 Налогового Кодекса.

17. Расходы на ремонт

Вычет допускается в отношении каждой группы фиксированных активов по фактическим расходам, произведенным налогоплательщиком на ремонт основных средств, входящих в данную группу.

Сумма фактических расходов на ремонт основных средств по каждой группе вычитается в следующих пределах, установленных от стоимостного баланса группы на конец налогового периода:

| № группы | Наименование группы | Предельная норма в % |

| 1 | 3 | 15 |

| I. | Здания , строения | 15 |

| II. | Сооружения | 15 |

| III. | Передаточные устройства | 25 |

| IV. | Силовые машины и оборудование | 25 |

| V. | Рабочие машины и оборудование по видам деятельности (кроме мобильного транспорта) | 25 |

| VI. | Другие машины и оборудование (кроме мобильного транспорта) | 25 |

| VII. | Мобильный транспорт | 25 |

| VIII. | Компьютерные, периферийные устройства и оборудование по обработке данных | 20 |

| IX. | Фиксированные активы, не включенные в другие группы | 15 |

Пример: Стоимостной баланс группы IX составил на конец налогового периода 1980 тыс.тенге. Фактические расходы на ремонт основных средств данной группы составили - 340 тыс.тенге. В соответствии с Налоговым кодексом, при определении налогооблагаемого дохода, вычету из СГД в виде расходов на ремонт подлежит сумма в размере 297 тыс.тенге (1980 тыс. х 15 %).

Сумма в размере 43 тыс. (340 тыс. -297 тыс.) увеличивает стоимостной баланс группы, и он будет составлять 2023 тыс .тг.(1980 тыс. + 43 тыс.)

| Примечание: Расходы на ремонт, произведенные за счет субсидий, полученных из государственного бюджета, на вычеты не относятся и не увеличивают стоимостный баланс групп. |

Если налогоплательщиком применяется иной отчетный период (месяц, квартал), то расходы на ремонт определяются к стоимостному балансу подгруппы на конец отчетного периода.

Сумма произведенных арендатором расходов на ремонт арендуемых основных средств (используемых в предпринимательской деятельности) и не возмещенные арендодателем в соответствии с договором аренды, подлежит вычету у арендатора. В случае возмещения арендодателем расходов арендатора по ремонту арендованных им основных средств, данные расходы подлежат вычету у арендодателя в общеустановленном порядке. Если такие расходы не отнесены на вычеты, то они образуют у арендатора амортизационные подгруппы и вычитаются из СГД в виде амортизационных отчислений в течении действия договора аренды.

Сумма фактических расходов на ремонт основных средств, введенных в эксплуатацию в рамках инвестиционного проекта, увеличивает соответствующий стоимостной баланс подгруппы.

Не подлежат вычету при определении налогооблагаемого дохода:

1) расходы, не связанные с получением совокупного годового дохода;

2) расходы на строительство и приобретение фиксированных активов и другие расходы капитального характера;

3) штрафы и пени, подлежащие внесению (внесенные) в государственный бюджет;

4) расходы, связанные с получением совокупного годового дохода, превышающие установленные Налоговым Кодексом нормы отнесения на вычеты;

5) сумма других обязательных платежей в бюджет, подлежащая уплате (уплаченная) сверх норм, установленных нормативными правовыми актами Республики Казахстан;

6) расходы по строительству, эксплуатации и содержанию объектов, не используемых в предпринимательской деятельности;

7) стоимость переданного имущества, выполненных работ, оказанных услуг налогоплательщиком на безвозмездной основе.

2.2 Корректировка налогооблагаемого доходаИз налогооблагаемого дохода налогоплательщика подлежат исключению в пределах трех процентов от налогооблагаемого дохода следующие расходы:

1) расходы, фактически понесенные налогоплательщиком на содержание объектов социальной сферы;

2) безвозмездно переданное имущество некоммерческим организациям;

2-1) спонсорская помощь при наличии решения налогоплательщика на основании обращения со стороны лица, получающего помолщь.

3) адресная социальная помощь, предоставленная физическим лицам в соответствии с законодательство Республики Казахстан.

Налогоплательщики, использующие труд инвалидов, имеют право на уменьшение налогооблагаемого дохода на сумму в 2-кратном размере произведенных расходов на оплату труда инвалидов и 50 процентов от суммы начисленного социального налога от заработной платы и других выплат инвалидам,

Налогоплательщики уменьшают налогооблагаемый доход на сумму вознаграждения, полученного по финансовому лизингу основных средств, предоставленных на срок более трех лет с последующей передачей их лизингополучателя

Организации, осуществляющие отдельные виды банковских операций, исключительным видом деятельности которых является кредитование сельского хозяйства, уменьшают налогооблагаемый доход на сумму доходов от данного вида деятельности.

В случае реализации налогоплательщиком впервые введенных в эксплуатацию фиксированных активов, до истечения трехлетнего периода, сумма произведенного дополнительного вычета относится на увеличение налогооблагаемого дохода налогоплательщика в том налоговом периоде, в котором произошла реализация фиксированных активов.

2.3 Порядок переноса убытков в целях налогообложения

Убытком от предпринимательской деятельности признается превышение вычетов над скорректированным совокупным годовым доходом.

¨Убытком от реализации ценных бумаг является:

- по ценным бумагам, за исключением долговых ценных бумаг - отрицательная разница между стоимостью реализации и стоимостью приобретения;

- по долговым ценным бумагам - отрицательная разница между стоимостью реализации и стоимостью приобретения с учетом амортизации дисконта и (или) премии на дату реализации.

¨Убытки от предпринимательской деятельности, а также убытки от реализации зданий, строений, сооружений, использованных в предпринимательской деятельности налогоплательщика, переносятся на срок до трех лет включительно для погашения за счет налогооблагаемого дохода последующих налоговых периодов.

| Примечание: Убытки от предпринимательской деятельности до 1 января 1999 года переносились на срок до 5-ти лет. С 1 января 1999 года срок переноса убытков в налоговых целях, сократился до 3-х лет. В новом Налоговом Кодексе разрешено переносить убытки от предпринимательской деятельности на период до трех лет. Налогоплательщики обязаны убытки, полученные от предпринимательской деятельности, до 1-го января 1999 года и после указанной даты учитывать раздельно и представлять в территориальный налоговый орган одновременно с декларацией о СГД и произведенных вычетах, расчет по убыткам, составленный в произвольной форме. |

Примеры переноса убытков в налоговых целях

Пример №1

По итогам работы за 1997 год предприятием допущен убыток в размере 1000 тыс.тенге.

По итогам 1998 года получен доход 300тыс.тенге, в связи с чем появилась возможность погасить часть убытка 1997 года:

Похожие работы

... не является стандартом. Он представляет собой концептуальную основу, фундамент для разработки и оценки МСФО. 2 Учет расчетов с бюджетом по корпоративному подоходному налогу на предприятии 2.1 Расчет корпоративного подоходного налога на предприятии Корпоративный подоходный налог является безэквивалентным платежом, т.е. опосредует одностороннее движение стоимости в денежной форме, не ...

... по уплаченным суммам в пределах начисленных, кроме: — налогов, исключаемых до определения совокупного годового дохода; — корпоративного подоходного налога и налогов на доходы, уплаченных на территории Республики Казахстан и в других государствах; — налога на сверхприбыль. Налоги, уплаченные в текущем налоговом периоде за предыдущий налоговый период, подлежат вычету в том налоговом периоде, в ...

... предприятии ТОО «Корунд.KZ». Таблица, характеризующая состояние расчетов с бюджетом данного предприятия представлена в Приложении 2. 3 Пути совершенствования учета расчетов с бюджетом по социальному и индивидуальному подоходному налогу Действующим Налоговым законодательством Республики Казахстан предусмотрено исполнение налогового обязательства по составлению и представлению налоговой ...

... налоговые обязательства - это суммы налога на прибыль, подлежащие уплате в будущих периодах в связи с налогооблагаемыми временными разницами. Отложенные налоговые активы - это суммы налога на прибыль, подлежащие возмещению в будущих периодах в связи с: а) вычитаемыми временными разницами; б) переносом на будущий период неиспользованных налоговых убытков; в) переносом на будущий период ...

0 комментариев