Доход от прироста стоимости при реализации зданий, сооружений, строений, а также активов, не подлежащих амортизации

Доходы, полученные за согласие ограничить или прекратить предпринимательскую деятельность

Сомнительные требования

Амортизационные отчисления по фиксированным активам в пределах установленных норм

Другие вычеты по фиксированным активам

Тыс.тенге - 300тыс.тенге = 700 тыс.тенге

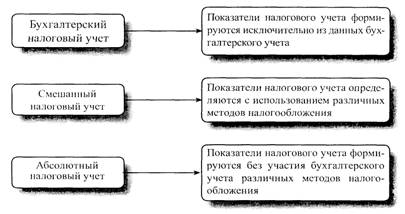

Механизм исчисления и сроки уплаты корпоративного подоходного налога

Особенности удержания налога у источника выплаты дохода

Отражение платежей по корпоративному налогу и налогу у источника выплаты дохода на счетах бухгалтерского учета

Навигация

Доход от прироста стоимости при реализации зданий, сооружений, строений, а также активов, не подлежащих амортизации

Корпоративный подоходный налог

90152

знака

14

таблиц

0

изображений

2. Доход от прироста стоимости при реализации зданий, сооружений, строений, а также активов, не подлежащих амортизации.

Доход от прироста стоимости образуется при реализации зданий, сооружений, строений, а также активов, не подлежащих амортизации.

К активам, не подлежащим амортизации, относятся:

1) земельные участки;

2) объекты незавершенного строительства;

3) неустановленное оборудование; основные средства и нематериальные активы, не используемые налогоплательщиком в производстве товаров;

4) ценные бумаги;

5) доля участия в юридическом лице любой организационно-правовой формы;

6) основные средства, стоимость которых ранее полностью отнесена на вычеты в соответствии с налоговым законодательством Республики Казахстан, действовавшим до 1 января 2000 года;

7) основные средства, введенные в эксплуатацию в рамках инвестиционного проекта, стоимость которых отнесена на вычеты;

8) фиксированные активы, введенные в эксплуатацию в рамках инвестиционного проекта, стоимость которых отнесена на вычеты.

Прирост определяется как разница между стоимостью реализации названных активов и их балансовой стоимостью, за исключением случаев, рассмотренных ниже.

Балансовой стоимостью является стоимость активов, отраженная в бухгалтерском балансе на первое число месяца, в котором произошла их реализация.

При реализации зданий, сооружений, строений, используемых в предпринимательской деятельности, прирост стоимости (убыток) определяется как разница между стоимостью реализации и остаточной стоимостью, определяемой в налоговом учете.

Приростом стоимости при реализации ценных бумаг является:

-по ценным бумагам, за исключением долговых ценных бумаг, - положительная разница между стоимостью реализации и стоимостью приобретения;

-по долговым ценным бумагам - положительная разница без учета купона между стоимостью реализации и стоимостью приобретения с учетом амортизации дисконта и (или) премии на дату реализации.

При реализации активов указ. в п 7) и 8) прирост стоимости определяется в размере стоимости реализации.

3. Доходы от списания обязательств. К таким доходам относятся:

- списание обязательств с налогоплательщика его кредитором;

- списание обязательств в связи с истечением срока исковой давности, установленного законодательными актами Республики Казахстан;

- списание обязательств по решению суда.

Сумма дохода, полученного в результате списания обязательств, равна сумме списанной кредиторской задолженности.

4.Доходы по сомнительным обязательствам.

Обязательства, возникшие по приобретенным товарам (работам, услугам), а также по начисленным работникам доходам и другим выплатам, не удовлетворенные в течение трех лет с момента возникновения, признаются сомнительными и подлежат включению в СГД налогоплательщика, за минусом НДС.

5.Доходы от сдачи в аренду имущества.

Денежные средства, получаемые арендодателем от арендатора за передачу на временное пользование (в аренду) основных средств, являются его доходом и подлежат включению в совокупный годовой доход.

6.Доходы от снижения размеров созданных провизии банков и организаций, осуществляющих отдельные виды банковских операций, которым законодательством Республики Казахстан разрешено создание провизий.

Доходами от снижения размеров созданных провизии признаются суммы провизии, отнесенные ранее на вычеты, при погашении должником требования банка. При этом в доход включается сумма провизии в размере, пропорциональном сумме исполнения должником требования. Также доходами признаются суммы провизии, ранее отнесенные на вычеты, при уменьшении размера требований к должнику на основании договора об отступном, договора новации, переуступки права требования и иных основаниях, предусмотренных законодательством Республики Казахстан.

Пример: Банк имел баланс непогашенных кредитов на начало 2001 года в сумме 20 млн.тенге, и в соответствии с законодательством создал провизию против безнадежных долгов, к примеру в размере 10%, т.е. в сумме - 2 млн.тенге. Сумма провизии подлежит отнесению на вычет при определении налогооблагаемого дохода. Допустим, часть кредитов в сумме 6 млн.тенге погашена. В этом случае, банк должен уменьшить размер провизии до 1,4 млн.тенге и включить сумму в размере 600 тыс.тенге в совокупный годовой доход.

7.Доходы от уступки требования долга

Доходами от уступки требования долга являются доходы налогоплательщика, определяемые в виде положительной разницы между суммой, выплачиваемой должником по требованию основного долга, включая суммы, выплачиваемые им сверх основного долга, и стоимостью приобретения долга налогоплательщиком.

Пример: Юридическое лицо А должно юридическому лицу Б - 380 тыс.тенге. Юридическое лицо Б освобождает А от этого обязательства. Юридическое лицо А получило доход в сумме 380 тыс.тенге, независимо от того получило ли юридическое лицо Б в результате этого какую бы то ни было выгоду от А.

Похожие работы

... не является стандартом. Он представляет собой концептуальную основу, фундамент для разработки и оценки МСФО. 2 Учет расчетов с бюджетом по корпоративному подоходному налогу на предприятии 2.1 Расчет корпоративного подоходного налога на предприятии Корпоративный подоходный налог является безэквивалентным платежом, т.е. опосредует одностороннее движение стоимости в денежной форме, не ...

... по уплаченным суммам в пределах начисленных, кроме: — налогов, исключаемых до определения совокупного годового дохода; — корпоративного подоходного налога и налогов на доходы, уплаченных на территории Республики Казахстан и в других государствах; — налога на сверхприбыль. Налоги, уплаченные в текущем налоговом периоде за предыдущий налоговый период, подлежат вычету в том налоговом периоде, в ...

... предприятии ТОО «Корунд.KZ». Таблица, характеризующая состояние расчетов с бюджетом данного предприятия представлена в Приложении 2. 3 Пути совершенствования учета расчетов с бюджетом по социальному и индивидуальному подоходному налогу Действующим Налоговым законодательством Республики Казахстан предусмотрено исполнение налогового обязательства по составлению и представлению налоговой ...

... налоговые обязательства - это суммы налога на прибыль, подлежащие уплате в будущих периодах в связи с налогооблагаемыми временными разницами. Отложенные налоговые активы - это суммы налога на прибыль, подлежащие возмещению в будущих периодах в связи с: а) вычитаемыми временными разницами; б) переносом на будущий период неиспользованных налоговых убытков; в) переносом на будущий период ...

0 комментариев