Доход от прироста стоимости при реализации зданий, сооружений, строений, а также активов, не подлежащих амортизации

Доходы, полученные за согласие ограничить или прекратить предпринимательскую деятельность

Сомнительные требования

Амортизационные отчисления по фиксированным активам в пределах установленных норм

Другие вычеты по фиксированным активам

Тыс.тенге - 300тыс.тенге = 700 тыс.тенге

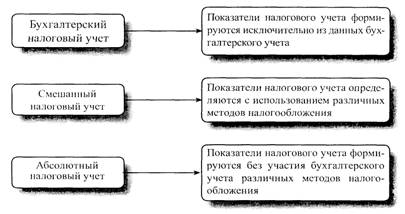

Механизм исчисления и сроки уплаты корпоративного подоходного налога

Особенности удержания налога у источника выплаты дохода

Отражение платежей по корпоративному налогу и налогу у источника выплаты дохода на счетах бухгалтерского учета

Навигация

Амортизационные отчисления по фиксированным активам в пределах установленных норм

Корпоративный подоходный налог

90152

знака

14

таблиц

0

изображений

15. Амортизационные отчисления по фиксированным активам в пределах установленных норм.

Исчисление амортизационных отчислений по фиксированным активам производится по амортизационным подгруппам. К фиксированным активам, не подлежащим амортизации, относятся:

1)земля;

2) продуктивный скот;

3) музейные ценности;

4) памятники архитектуры и искусства;

5) автомобильные дороги, тротуары, бульвары, скверы общего пользования;

6) незавершенное капитальное строительство;

7) объекты, относящиеся к фильмофонду;

8) основные средства, стоимость которых ранее полностью отнесена на вычеты в соответствии с налоговым законодательством РК, действовавшим до 1 января 2000 года;

9) фиксированные активы, введенные в эксплуатацию в рамках инвестиционного проекта и стоимость которых отнесена на вычеты в соответствии с налоговым кодексом.

¨ Амортизационные отчисления по каждой подгруппе подсчитываются путем применения нормы амортизации, но не выше предельной, к стоимостному балансу подгруппы на конец налогового периода.

В случае ликвидации или реорганизации налогоплательщика амортизационные отчисления корректируются на период деятельности в налоговом периоде.

¨ По зданиям, строениям и сооружениям амортизационные отчисления определяются по каждому объекту отдельно.

¨ По каждой амортизационной подгруппе на начало налогового периода определяются итоговые суммы, называемые стоимостным балансом подгруппы.

Стоимостной баланс подгруппы на конец налогового периода определяется как:

стоимостный баланс подгруппы на начало налогового периода, определяемый как стоимостный баланс подгруппы на конец предыдущего налогового периода, уменьшенный на сумму амортизационных отчислений, исчисленных в предыдущем налоговом периоде, а также с учетом корректировок, + (плюс) поступившие в налоговом периоде фиксированные активы - (минус) выбывшие в налоговом периоде фиксированные активы.

Предельные нормы амортизации фиксированных активов

Подлежащие амортизации фиксированные активы распределяются по группам и подгруппам со следующими предельными нормами амортизации:

| № группы | № под- группы | Наименование фиксированных активов | Предель- ная норма амортизации (%) |

|

| 1 | 2 | 3 | 4 |

|

| I. | Здания , строения |

| ||

| 1 | Здания, строения | 8% |

| |

| II. |

| Сооружения |

| |

| 1 | Нефтяные и газовые скважины | 20% |

| |

| 2 | Нефтегазохранилища | 10% |

| |

| 3 | Каналы судоходные, водные | 10% |

| |

| 4 | Мосты | 7 % |

| |

| 5 | Дамбы, плотины | 7 % |

| |

| 6 | Речные и морские причальные сооружения | 7 % |

| |

| 7 | Железнодорожные пути предприятий | 8 % | ||

| 8 | Берегоукрепительные берегозащитные сооружения | 7 % |

| |

| 9 | Резервуары, цистерны, баки и другие емкости | 8 % |

| |

| 10 | Внутрихозяйственная и межхозяйственная оросительная сеть | 7 % |

| |

| 11 | Закрытая коллекторно-дренажная сеть | 7 % |

| |

| 12 | Взлетно-посадочные полосы, дорожки, места стоянки воздушных судов | 8 % |

| |

| 13 | Сооружения парков и зоопарков | 8 % |

| |

| 14 | Спортивно-оздоровительные сооружения | 10% |

| |

| 15 | Теплицы и парники | 10% |

| |

| 16 | Прочие сооружения | 7 % |

| |

| III. |

| Передаточные устройства |

| |

| 1 | Устройства и линии электропередач и связи | 10% |

| |

| 2 | Внутренние газопроводы и трубопроводы | 8 % |

| |

| 3 | Сети водопроводные, канализационные и тепловые | 7 % |

| |

| 4 | Прочие | 7 % |

| |

| IV. | Силовые машины и оборудование |

| ||

| 1 | Теплотехническое оборудование | 15% |

| |

| 2 | Турбинное оборудование и газотурбинные установки | 15% |

| |

| 3 | Электродвигатели и дизель-генераторы | 10% |

| |

| 4 | Комплексные установки | 8 % |

| |

| 5 | Прочие силовые машины и оборудование (кроме мобильного транспорта) | 7 % |

| |

| V. | Рабочие машины и оборудование по видам деятельности (кроме мобильного транспорта) |

| ||

| 1 | Машины и оборудование черной, цветной металлургии | 20% |

| |

| 2 | Машины и оборудование химической промышленности | 20% |

| |

| 3 | Машины и оборудование нефтеперерабатывающей и нефтехимической промышленности | 20% |

| |

| 4 | Машины и оборудование нефтегазодобычи | 15% |

| |

| 5 | Машины и оборудование горно-обрабатывающей промышленности, включая карьерные автосамосвалы грузоподъемностью 40 тонн и выше | 25% |

| |

| 6 | Оборудование электронной промышленности | 25% |

| |

| 7 | Машины и оборудование по производству строительных материалов | 20% |

| |

| 8 | Машины и оборудование деревообрабатывающей, целлюлозно-бумажной промышленности | 20% |

| |

| 9 | Машины и оборудование полиграфической промышленности | 15% |

| |

| 10 | Машины и оборудование легкой промышленности | 20% |

| |

| 11 | Оборудование пищевой, рыбной, мясной и молочной промышленности | 20% |

| |

| 12 | Машины и оборудование торговли и общественного питания | 15% |

| |

| 13 | Оборудование для производства транспорта, машин и механизмов | 20% |

| |

| 14 | Сельскохозяйственные тракторы, машины и оборудование | 20% |

| |

| 15 | Машины и оборудование для литейного производства, оборудования абразивного и алмазного производства | 20% |

| |

| 16 | Цифровое электронное оборудование коммутаций и передачи данных, оборудование цифровых систем, передач, цифровая измерительная техника связи | 25% |

| |

| 17 | Оборудование спутниковой, сотовой радиотелефонной, пейджинговой и транкинговой связи | 15% |

| |

| 18 | Аналоговое оборудование коммутаций системы передач | 10% |

| |

| 19 | Специализированное оборудование киностудий, оборудование медицинской и микробиологической промышленности | 15 % |

| |

| 20 | Машины и оборудование прочих отраслей | 10% |

| |

| VI. | Другие машины и оборудование (кроме мобильного транспорта) |

| ||

| 1 | Тракторы промышленные | 20% |

| |

| 2 | Металлорежущее оборудование | 15% |

| |

| 3 | Компрессорные машины и оборудование | 15% |

| |

| 4 | Кузнечно-прессовое оборудование | 15% |

| |

| 5 | Насосы | 20% |

| |

| 6 | Подъемно-транспортные, погрузочно-разгрузочные машины и оборудование, машины и оборудование для земляных, карьерных и дорожно-строительных работ | 15% |

| |

| 7 | Машины и оборудование для свайных работ, дробильно-размольное, сортировочное, обогатительное оборудование | 20% |

| |

| 8 | Машины и оборудование для подводно-технических работ | 20% |

| |

| 9 | Машины и оборудование для электросварки и резки | 10% |

| |

| 10 | Емкости всех видов для технологических процессов | 8 % |

| |

| 11 | Оборудование по изготовлению монет | 20% |

| |

| 12 | Прочие машины и оборудование | 10% |

| |

|

VII. |

Мобильный транспорт |

| ||

| 1 | Железнодорожный подвижной состав | 15% |

| |

| 2 | Морские, речные суда, суда рыбной промышленности | 10% |

| |

| 3 | Подвижной состав автомобильного транспорта, производственный транспорт (за исключением легковых автомобилей и такси) |

15% |

| |

| 4 | Легковые автомобили и такси | 10 % |

| |

| 5 | Магистральные трубопроводы | 15% |

| |

| 6 | Коммунальный транспорт | 10% |

| |

| 7 | Воздушный транспорт | 15% |

| |

| 8 | Прочие транспортные средства | 7 % |

| |

| VIII | Компьютерные, периферийные устройства и оборудование по обработке данных |

| ||

| 1 | Компьютеры | 30% |

| |

| 2 | Периферийные устройства и оборудование по обработке данных | 25% |

| |

| IX. | Фиксированные активы, не включенные в другие группы |

| ||

| 1 | Многолетние насаждения | 10 % |

| |

| 2 | Нематериальные активы | 15% |

| |

| 3 | Офисная мебель | 10% |

| |

| 4 | Инструменты, производственный и хозяйственный инвентарь и принадлежности | 10 % |

| |

| 5 | Копировально-множительная техника | 20% |

| |

| 6 | Измерительные и регулирующие приборы и устройства, лабораторное оборудование | 15% |

| |

| 7 | Прочие | 7% |

|

¨ При приобретении, безвозмездном получении, получении в качестве вклада в уставный капитал поступившие фиксированные активы увеличивают стоимостный баланс подгруппы на стоимость прибывших основных средств.

¨ Поступающие фиксированные активы учитываются в стоимостном балансе подгрупп:

при приобретении, безвозмездном получении и получении в качестве вклада в уставный капитал - по стоимости, включающей в себя затраты по их приобретению, производству, строительству, монтажу и установке, а также другие затраты, увеличивающие их стоимость, кроме затрат, по которым налогоплательщик имеет право на вычеты;

¨ Выбывающие фиксированные активы уменьшают стоимостный баланс подгрупп:

- при реализации, передаче в финансовый лизинг -на стоимость реализации;

- при передаче в качестве вклада в уставный капитал - по стоимости, определяемой в соответствии с гражданским законодательством;

- при списании, утрате, уничтожении, порче, потере, в случаях страхования фиксированных активов - по стоимости, определяемой исходя из суммы страховых выплат, выплачиваемых страхователю страховой организацией в соответствии с договором страхования;

- при безвозмездной передаче - по балансовой стоимости.

¨Если реализуется только часть фиксированного актива, то стоимость фиксированного актива в момент реализации распределяется между оставшейся и реализованной частями.

¨ По фиксированным активам, впервые введенным в эксплуатацию, налогоплательщик вправе в первый налоговый период эксплуатации исчислять амортизационные отчисления по двойным нормам амортизации при условии использования данных фиксированных активов в целях получения совокупного годового дохода не менее трех лет. Данные фиксированные активы в первый налоговый период эксплуатации учитываются отдельно от стоимостного баланса подгруппы. В последующий налоговый период данные фиксированные активы подлежат включению в стоимостный баланс соответствующей подгруппы.

Похожие работы

... не является стандартом. Он представляет собой концептуальную основу, фундамент для разработки и оценки МСФО. 2 Учет расчетов с бюджетом по корпоративному подоходному налогу на предприятии 2.1 Расчет корпоративного подоходного налога на предприятии Корпоративный подоходный налог является безэквивалентным платежом, т.е. опосредует одностороннее движение стоимости в денежной форме, не ...

... по уплаченным суммам в пределах начисленных, кроме: — налогов, исключаемых до определения совокупного годового дохода; — корпоративного подоходного налога и налогов на доходы, уплаченных на территории Республики Казахстан и в других государствах; — налога на сверхприбыль. Налоги, уплаченные в текущем налоговом периоде за предыдущий налоговый период, подлежат вычету в том налоговом периоде, в ...

... предприятии ТОО «Корунд.KZ». Таблица, характеризующая состояние расчетов с бюджетом данного предприятия представлена в Приложении 2. 3 Пути совершенствования учета расчетов с бюджетом по социальному и индивидуальному подоходному налогу Действующим Налоговым законодательством Республики Казахстан предусмотрено исполнение налогового обязательства по составлению и представлению налоговой ...

... налоговые обязательства - это суммы налога на прибыль, подлежащие уплате в будущих периодах в связи с налогооблагаемыми временными разницами. Отложенные налоговые активы - это суммы налога на прибыль, подлежащие возмещению в будущих периодах в связи с: а) вычитаемыми временными разницами; б) переносом на будущий период неиспользованных налоговых убытков; в) переносом на будущий период ...

0 комментариев